でんさいとは電子債権記録のことで、2013年から登場した新しい決済方法です。従来の手形より効率的に会計処理ができ、印紙税のコストがかかりません。手形割引と同じように、でんさい割引で決済期日前に現金化することも可能です。

でんさいは、手形の問題点を解決してより便利になりました。徐々にシェアを伸ばしているでんさいですが、まだまだ認知度や普及率が低いことは否めません。

今回の記事では、でんさいの仕組みやメリット・デメリットについてわかりやすく解説します。くわえて、でんさいと手形の違いや、でんさいとファクタリングの違いについてもお伝えします。

でんさいの仕組みやポイントを押さえて、上手にでんさいを利用しましょう。

でんさい(電子記録債権)とは?わかりやすく解説

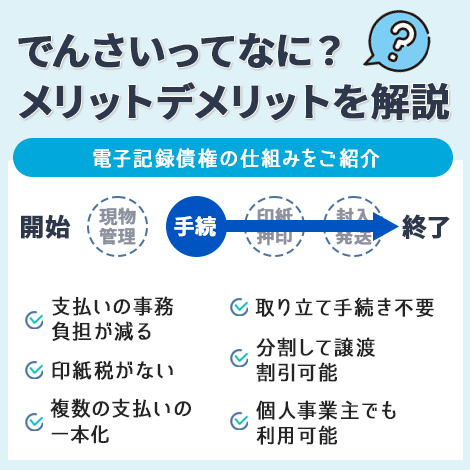

でんさいとは「電子記録債権」の略語で、手形の事務手続きや印紙税、保管、搬送などの悩みを解決する新たな決済手段です。手形と同様の安全性や信頼性があり、オンラインで運用できるため次世代の決済手段として注目されています。

全銀協は2013年に、でんさいを全国規模で流通させる新たな社会インフラとして、「株式会社全銀電子債権ネットワーク(通称:でんさいネット)」を設立しました。徐々に導入する企業が増え、2019年には利用者数が約46万社を記録しています。

でんさい割引とは

でんさい割引とは、でんさいを銀行に譲渡することで現金を支払期日より先に受け取れるサービスです。手形割引のように利用できますが、手形割引と異なるのは分割して譲渡できることです。

でんさい割引のメリットには、以下のようなものがあります。

- ペーパーレスで利用ができる

- でんさいの一部を分割して、必要な分だけ割引できる

- 従来の手形割引と比べてスピーディーな手続きが可能

でんさいの特徴

ここでは、でんさいの特徴について解説します。でんさいの特徴は以下の3つです。

- 手形的利用ができる

- 全銀行参加型で安心のネットワーク

- 間接アクセス方式で便利

手形的利用ができる

でんさいは手形取引に慣れた企業が導入しやすいように、現行の手形と同様の利用方法を採用しています。手形の取引停止処分と類似した制度を整備しており、安心して導入できます。

でんさいの取引停止処分とは、6ヶ月以内に2回以上の支払い不能を行うと以下の処置が下される仕組みです。

- 債務者としてのでんさいネットの利用が2年間できなくなる

- でんさいネットに参加している金融金から、2年間の間は融資が受けられなくなる

手形のように利用できるでんさいですが、手形と異なる点は以下の通りです。

- でんさいはオンライン上で利用でき、手形のような現物が必要ない

- 手形のように印紙税がかからない

- 保管コスト、郵送コストも必要ないので事務負担が軽減される

- ペーパーレス化によって、紛失や盗難のリスクがない

- 災害が起こっても手形のように紛失しない

全銀行参加型で安心のネットワーク

銀行が構築した信頼性と安全性の高いネットワーク上で、でんさいの利用や決済は行われます。すべての銀行が参加しているため、既存の銀行間の決済システムを利用することが可能です。

でんさいを取り扱っている金融機関は500以上もあり、都市銀行だけでなく地方銀行、信用金庫、信用組合、JA、商工中金などでも利用できます。

間接アクセス方式で便利

でんさいネットには、金融機関を通して間接的にアクセスする方式です。そのため、現在利用している窓口金融機関をそのまま利用できます。

でんさいは創意工夫によって、金融機関ごとに利用者のニーズに合ったサービスを提供できる仕組みです。

でんさいと手形の違い

でんさいと手形の違いは以下の3点です。

- でんさいは電子的な記録で、手形は現物が発行される

- 手形には印紙税がかかるが、でんさいにはかからない

- でんさいは手形より事務手続きが簡素

手形もでんさいも、商品やサービスの対価を後払いする約束のために発行されます。どちらも銀行を通じて発行する点も共通しています。

手形は支払期日前に手形割引として現金化できますし、でんさいも同様に現金化することが可能です。でんさいは手形と同様の利用方法で使用できるよう設計されているため、共通点は多くあります。

手形の問題点やデメリットを解決した仕組みがでんさいです。

でんさいの9つのメリット

でんさいは手形の問題点を克服したサービスであり、多くのメリットがあります。でんさいのメリットは以下の通りです。

- 支払いの事務負担が減る

- 印紙税がない

- 複数の支払いの一本化

- 債券の紛失や盗難の防止

- 分割して譲渡・割引が可能

- 取り立て手続きがいらない

- 個人事業主でも利用できる

- ファクタリングを利用できる

- 二重譲渡のリスクが低い

①支払いの事務負担が減る

でんさいを利用すると支払いに関する事務負担が減少します。

手形では以下のような事務負担がありました。

- 手形を発行

- 振り込みの準備

- 手形の搬送

一方、でんさいは支払い情報の入力と債権内容の確認・承認を行っておけば、支払日になると自動的に引き落とされます。支払い側の利用の流れについては以下のようになります。

- Web上で支払い情報を入力

- 承認およびその後の確認

- 支払期日に自動的に引き落とし

でんさいを受け取る側も事務負担の軽減につながります。

- でんさいの通知メールの受信

- 債権内容の確認

- 支払期日に自動で入金

②印紙税がない

手形と異なり、でんさいでは印紙税がかかりません。

手形を発行するときには発行手数料のほかに印紙税がかかります。印紙税の金額は高くはありませんが、大量の手形を利用している企業にとっては大きな負担です。

ところが、でんさいなら印紙税がかかりませんのでコストを削減できます。なお、でんさいでも発行手数料はかかりますので注意してください。

③複数の支払いの一本化

でんさいを利用して複数の支払いを一本化すれば、繁雑な事務手続きの負担を軽減できます。

手形のほかに振り込み、一括決済など複数の方法で支払いを行っている企業も多いでしょう。これらの支払いをでんさいに一本化すれば、すべてオンラインで支払い事務が完結します。

でんさいネット公式サイトによれば、ある卸売会社がでんさいを導入したところ、月に43時間かかっていた支払い事務の時間がわずか4時間になったとのことです。

でんさいを導入して支払い事務を効率化しましょう。

④債権の紛失や盗難の防止

でんさいを利用すれば、債券の紛失や盗難を防げます。

手形の場合は現物であるため、発行や搬送の過程で紛失したり盗まれたりするリスクがあります。しかし、でんさいはすべてオンライン上で完結するため、これらのリスクが発生しません。

でんさいを利用すれば安全に支払いを行えます。

⑤分割して譲渡・割引が可能

でんさいは分割して譲渡、割引することが可能です。

手形も譲渡や割引はできますが、分割はできませんでした。しかし、でんさいなら必要な分だけ分割して利用できるので、柔軟性のある資金調達が可能です。

⑥取り立て手続きがいらない

でんさいでは取り立て手続きが必要ありません。

手形の場合、銀行に受取手形の取り立てを依頼して現金化する必要がありました。しかし、でんさいは支払期日になると支払金額が自動的に送金されます。

でんさいでは手続きが自動化されていて効率的です。

⑦個人事業主でも利用できる

でんさいは個人事業主でも利用できる点が大きな魅力です。

手形も個人事業主の利用は可能ですが、当座預金口座が必要という制約がありました。しかし、でんさいなら金融機関の審査さえ通過すれば個人事業主でも利用できます。

でんさいを利用するには、以下の条件を満たしていることが必要です。

- 日本に住んでいる

- 窓口金融機関に決済用の預金口座を持っている

- 暴力団員ではない

- 行為能力の制限がないこと

- 債務者として利用する場合には、債務の支払い能力を持っていること

でんさいを利用するためには、窓口金融機関に貯金口座を持っている必要があります。また、暴力団員はでんさいを利用できません。

行為能力とは、簡単に言えば契約を遵守できる能力です。制限行為能力者には未成年者などが含まれます。

くわえて、債務者として利用するには支払い能力が必要です。金融機関の審査では、主に支払い能力が審査の基準となります。

⑧一括ファクタリングを利用できる

でんさいを導入すれば、一括ファクタリングを利用できます。

一括ファクタリングとは、支払企業が手形の代わりに支払い手段として利用するファクタリングです。以下のような手順で納入企業に支払いが行われます。

- 3社間で一括ファクタリングを契約する

- 売掛債権が発生すると、納入企業からファクタリング会社が売掛債権を買い取る

- ファクタリング会社の設定した支払期日に、支払企業が代金を支払う

一括ファクタリングは、支払い業務の効率化のために利用されます。

銀行系の一括ファクタリングを利用するためには、支払企業、納入企業ともにでんさいへの加入が必要です。

⑨二重譲渡のリスクがない

でんさいには二重譲渡のリスクがありません。

売掛債権には二重譲渡のリスクがあります。二重譲渡とはAがBに売掛債権を譲渡した後、同じ売掛債権をCに譲渡することです。二重譲渡で損害が発生すると、損害賠償請求を起こされる可能性があります。

でんさいは電子的な記録であるため、二重譲渡が起こらない仕組みです。そのため、二重譲渡のリスクなく、安心して取引することができます。

でんさいの8つのデメリット

でんさいはとても優れた仕組みですが、デメリットもあります。でんさいのデメリットは以下の8つです。

- 事前申し込みが必要

- 手数料がかかる

- 認知度が低い

- 取引先もでんさいを利用していることが必要

- 個人では利用できない

- セキュリティリスクの存在

- 会計処理を変更しなければならない

- 小規模事業ではメリットが少ない

①事前申し込みが必要

でんさいを利用するには事前の申し込みが必要です。

でんさいを利用するには、自社と取引先の企業がでんさいを導入している必要があります。そのため、取引先にもでんさいの利用を通知して契約してもらわなければなりません。

また、でんさいの利用を開始するためには、窓口金融機関で利用開始手続きを行う必要があります。

このように、でんさいを利用するには、事前に申し込みなどの手続きを行わなければなりません。

②手数料がかかる

でんさいも手形と同じく発行手数料がかかります。

なお、手数料についてはでんさいを扱う金融機関ごとに異なります。事前に窓口金融機関の手数料を調べておきましょう。

③認知度が低い

でんさいの大きなデメリットは、認知度が低いことです。

日本の企業はおよそ367万社ありますが、そのうちでんさいが普及しているのは46万社ほどになります。でんさいの普及率は約12.5%となっており、認知度が高いとは言えない状況です。

徐々に利用数などが伸びてはいるものの、認知度が高くなるにはまだまだ時間がかかりそうです。

④取引先もでんさいを利用していることが必要

でんさいを取引に利用するなら、取引先もでんさいを導入していいる必要があります。

でんさいは、支払企業や納入企業が一方的に利用できる仕組みではありません。どちらもでんさいを導入して、はじめて取引に利用できます。

でんさいは手形より優れた仕組みですが、まだまだ認知度が低いのが現状です。そのため、取引先にでんさいを導入してもらうには、高いハードルを越えなければなりません。

⑤個人では利用できない

でんさいは開業届をしていない個人では利用できません。

でんさいを利用できるのは法人か個人事業主だけです。そのため、個人がでんさいを利用するなら開業届を出し、個人事業主になる必要があります。

⑥セキュリティリスクの存在

でんさいはセキュリティリスクがゼロではありません。

どのような堅牢なシステムも、オンライン上に存在する限りセキュリティリスクが発生します。しかし、でんさいはFISC安全対策基準に準拠したセキュリティを採用しています。

FISCとは、金融情報システムのさまざまな問題を研究する公益財団法人です。FISCが定めた基準は多くの金融機関に採用されています。

つまり、でんさいのセキュリティは金融機関並みの安全性があります。

⑦会計処理を変更しなければならない

手形からでんさいに切り替えると、会計処理を変更する必要があります。

手形の場合は「現物管理」「手続き」「印紙押印」「封入発送」といった手順が必要でした。しかし、でんさいなら、オンライン上で手続きすれば完了です。

会計処理が大きく変わるので、最初は戸惑うかもしれません。

⑧小規模事業ではメリットが少ない

でんさいは、小規模事業や個人事業主にはメリットが少ない仕組みです。

でんさいの大きなメリットは以下の通りです。

- 印紙税にかかるコスト削減

- 事務負担を減らして効率化

しかし、もともと印紙税や事務負担が少ない小規模事業では、でんさいのメリットが発揮できません。そのため、小規模事業や個人事業主はでんさいを導入する必要性をしっかりと検討しましょう。

でんさいの導入方法

でんさいの導入方法について解説します。以下の3つの手順で、でんさいの導入を行いましょう。

- 窓口金融機関で申し込み

- 審査を受ける

- 利用契約の締結

①窓口金融機関で申し込み

でんさいの利用を開始するためには、窓口金融機関で申し込みを行いましょう。

都市銀行、地方銀行、信用金庫など多くの金融機関はでんさいを取り扱っています。自社が口座を持っている金融機関に、でんさいの取り扱いを問い合わせてください。

金融機関によって必要書類は異なりますが、主に以下の書類が求められます。

- 利用申込書

- 印鑑証明書

- 登記事項証明書(法人の場合)、住民票(個人事業主の場合)

必要書類を事前に確認しておくと、申し込みがスムーズに進みます。

②審査を受ける

利用申し込みを完了し、窓口金融機関の審査を受けましょう。

でんさいの審査基準は窓口金融機関によって異なります。また、審査の基準は公開されていません。審査にかかる時間も金融機関によって異なるため、どれくらい時間がかかるのか事前に確認しておくのがおすすめです。

③利用契約の締結

でんさいの審査に通ると、「利用者」「窓口金融機関」「でんさいネット」の3者で契約を締結します。このときに、でんさいネットの留意事項や注意点の説明を受けます。

でんさいを実際に利用するには、取引相手もでんさいを導入していることが必要ですので注意しましょう。

でんさいを取引に利用する手順

でんさいは比較的新しい仕組みですので、多くの人がどのような流れで取引するのかイメージできないと思います。ここでは、でんさいを取引に利用する手順について解説します。

- でんさいの発生

- でんさいの譲渡

- でんさいの支払い

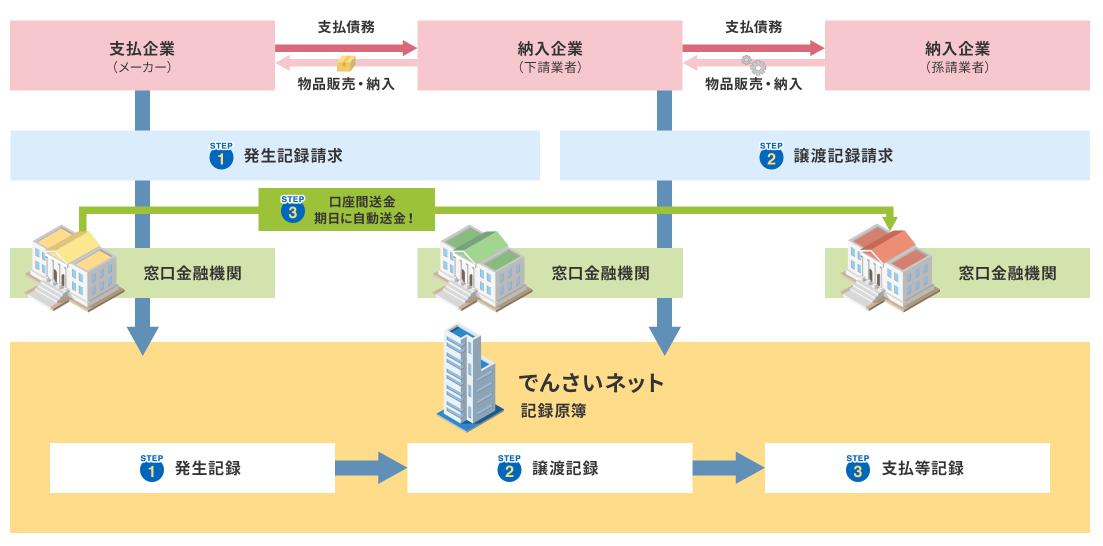

①でんさいの発生

でんさいを導入した企業同士で取引が行われると、でんさいが発生します。

支払企業は納入企業(下請)に対しでんさいを発行します。納入企業(下請)はでんさいが発行されたことを、通知メールによって知ることが可能です。納入企業(下請)はでんさいの内容を確認し、問題がない場合は取引データを承認します。

納入企業(下請)がでんさいを譲渡しないなら、支払企業から支払期日に入金が自動的に行われて取引は完了です。

②でんさいの譲渡

でんさいの譲渡するケースとして、納入企業(下請)が納入企業(孫請)に支払いをする場合を解説します。

でんさいは分割して譲渡することが可能です。納入企業(孫請)がでんさいを導入しているなら、納入企業(下請)はでんさいを支払い手段として利用できます。支払いに必要な分のでんさいを、分割して譲渡ことで支払いが可能です。

譲渡はでんさい管理画面の「譲渡記録請求」から行えます。

③でんさいの支払い

決済期日になると、支払企業はでんさいの決済に必要な金額を支払います。

支払いは窓口金融機関から自動的に引き落とされるため、特に手続きは必要ありません。譲渡をしなかった場合は、全額が納入企業(下請)に送金されます。譲渡があった場合は、譲渡された金額に合わせて納入企業(下請)と納入企業(孫請)に送金が行われます。

でんさいとファクタリングの違い

ファクタリングとは納入企業がファクタリング会社と契約して、売掛債権を譲渡できる仕組みです。売掛債権を譲渡し、支払期日前に納入企業は現金を受け取れます。

でんさいとファクタリングの大きな違いは、ネットワークと保証の2点です。でんさいとファクタリングの違いについて解説します。

ネットワーク

でんさいは株式会社全銀電子債権ネットワーク(通称:でんさいネット)によって運営されています。利用者は窓口金融機関からでんさいネットにアクセスします。

一方、ファクタリングはネットワーク化されていません。利用者は個別のファクタリング会社と契約する形になります。

保証

でんさいを譲渡する場合、譲渡する企業は保証人になります。仮に支払企業から支払いが行われなかった場合、譲渡した企業は保証人として支払い義務を負います。

一方、ファクタリングはファクタリング会社に償還請求権なしで売掛債権を譲渡します。償還請求権とは、支払企業から未払いが発生した場合にファクタリング利用者へ保証を求める権利です。

一般的に、ファクタリングの契約には償還請求権が含まれません。したがって、ファクタリングでは売掛債権の譲渡を行っても保証する義務は発生しないのです。

でんさい以外の売掛債権はファクタリングで現金化しよう

でんさい以外の売掛債権を現金化したいなら、ファクタリングの利用がおすすめです。

でんさいは自社と取引先のどちらも導入している必要があります。しかし、でんさいの普及率は12.5%ほどであり、取引先に導入してもらうには高いハードルを越えなければなりません。すべての売掛債権をでんさいで運用するのは、現実的な選択肢ではないでしょう。

でんさいで運用できない売掛債権を現金化するなら、ファクタリングの利用を検討しましょう。

ファクタリングとは売掛債権をファクタリング会社に譲渡し、手数料が引かれた現金を受け取れるサービスです。でんさい割引や手形割引のように、売掛債権に対する保証義務がないことが特徴です。

おすすめのファクタリング会社3選

おすすめのファクタリング会社を3つ紹介します。

ファクタリング会社は数が多く、どのファクタリング会社を選んだらよいのか迷う人も多いと思います。ファクタリング会社ごとに手数料や提供しているサービス、特徴が異なります。

自社の目的に合ったファクタリング会社を選びましょう。

アクセルファクター

| 種類 | 買取型ファクタリング |

| 調達可能金額 | 30万円~1億円 |

| 手数料 | 2%~20% |

| 入金スピード | 最短即日 |

| 手続き方法 | メール・ファックス・LINE |

| 公式サイトURL | https://accelfacter.co.jp/ |

アクセルファクターは、審査通過率の高い買取型ファクタリングです。

審査通過率93%なので、ほかの買取型ファクタリングで断られた人でも利用できる可能性があります。メールやファックス、LINEで手続きが行えるため、急ぎの資金が必要な人におすすめです。

東京のほかに仙台、名古屋、大阪にも営業所があるため、地方の中小企業でも利用しやすい点がメリットです。100万円以下の少額債権でも利用できるので、個人事業主にも利用しやすい買取型ファクタリングになります。

事業資金エージェント

| 種類 | 買取型ファクタリング |

| 調達可能金額 | 20万円~2億円 |

| 手数料 | 2社間:5%~20% 3社間:1.5%~9% |

| 入金スピード | 最短即日 |

| 手続き方法 | 電話・インターネット |

| 公式サイトURL | https://js-agent.com/ |

事業資金エージェントは、インターネットで申し込みができる買取型ファクタリングです。

500万円までなら最短3時間、1000万円までは即日対応してくれます。500万円までの申し込みなら来店不要ですので、素速い資金調達が可能です。

2社間ファクタリング、3社間ファクタリングの両方に対応しており、3社間ファクタリングでは手数料1.5%からになっています。

リーズナブルに3社間ファクタリングを利用するなら、事業資金エージェントを検討しましょう。

OLTAクラウドファクタリング

| 種類 | 買取型ファクタリング |

| 調達可能金額 | 下限・上限なし |

| 手数料 | 2%~9% |

| 入金スピード | 最短即日 |

| 手続き方法 | インターネット |

| 公式サイトURL | https://www.olta.co.jp/ |

OLTAクラウドファクタリングは、インターネットで手続きが完結する買取型ファクタリングです。

インターネットで手続きが完結し、それ以外のコストを削減しているために手数料が安いことが特徴です。また、ほかのファクタリング会社よりも必要書類が少なく、準備に負担がかかりません。

審査のスピードも非常に速く、最短即日で資金を調達できます。ファクタリングをリーズナブルな手数料で利用したいなら、OLTAクラウドファクタリングはおすすめのサービスです。

でんさいのメリットを上手に利用しよう

でんさいとは電子債権記録の略語で、手形に代わる新たな決済手段です。手形と同様の信頼性・安全性があり、オンラインで決済できるため次世代の決済手段として注目されています。

手形と比べるとでんさいにはさまざまなメリットがあります。「印紙税が必要ない」「オンラインで手続きできる」「事務効率が上がる」などがでんさいの特徴です。

しかし、でんさいを利用するためには、取引先にも導入してもらわなければなりません。徐々に普及してきてはいるものの、まだまだ普及率が低いのが現状です。

でんさいは上手に利用すればとても便利な仕組みです。でんさいのメリットを活かして、経理処理の業務効率化を進めましょう。