ファクタリングとは、売掛債権をファクタリング会社に売却して現金を受け取れる仕組みです。素早く売掛債権を現金化することで、資金繰りの改善が見込めます。

今回の記事では、ファクタリングの仕組みや支払期日、支払いの流れについてわかりやすく解説します。ファクタリングの仕組みや支払いの流れを押さえて、上手にファクタリングを活用しましょう。

くわえて、ファクタリング会社に対して未払いが発生したときのリスクも紹介します。

- 1 ファクタリングとは

- 2 2社間ファクタリングの支払いの仕組み

- 3 3社間ファクタリングの支払いの仕組みと特徴

- 4 ファクタリング会社への支払いが遅れたらどうなる?

- 5 ファクタリングの支払いに遅れそうなときの対処法

- 6 ファクタリング利用時の未払いを防ぐ方法

- 7 ファクタリングで早期支払いを受けるメリット

- 8 ファクタリングで早期に支払いを受ける際の注意点

- 9 ファクタリング審査の基準

- 10 ファクタリング審査をスムーズに完了させるポイント

- 11 初めての利用におすすめのオンラインファクタリング12選

- 12 ファクタリング利用時の注意点

- 13 ファクタリングの支払いについてよくある質問

- 14 ファクタリングの支払いは確実に!

ファクタリングとは

ファクタリングとは、売掛債権をファクタリング会社に売却し、手数料を差し引いた現金を受け取れる資金調達の方法です。

売掛とは、売掛先に代金を後から請求する方法です。売掛金は、後日支払いを約束をした代金のことになります。

ファクタリングを利用すると、入金サイクルが短縮できるので資金繰りの改善が期待できます。また、ファクタリングは借り入れや融資ではありませんので、負債が増えないことが特徴です。

売掛債権を売却して現金を得るファクタリングを、買取型ファクタリングと呼びます。ファクタリングには買取型ファクタリングのほかに、保証型ファクタリングや一括ファクタリングなどがあります。

ファクタリングの特徴

ファクタリングは資金調達手段ですが、他の方法とは次のような点で異なります。

- 借入ではない資金調達方法

- 赤字や債務超過でも資金調達できる

- 担保や保証人は必要ない

借入ではない資金調達方法ですので、特徴を理解しておくことで、資金調達の幅は広がります。

ファクタリングの特徴を解説していきます。

借入ではない資金調達方法

ファクタリングは借入ではありません。資産の売却です。

売掛金は資産だからです。つまり、ファクタリングは売掛金という資産を現預金という資産に交換しているだけです。100万円の売掛金を10万円の手数料を支払ってファクタリングした場合の仕訳は次のようになります。

| 借方 | 貸方 |

|---|---|

| 普通預金 90万円 売掛債権売却損 10万円 |

売掛金 100万円 |

「売掛債権売却損」という手数料を支払って、売掛金を売却して資金化する会計処理となります。

これは、自動車や有価証券を売却する方法と基本的には同じです。

企業が選択可能な資金調達方法には、借入、株式の発行、資産の売却が主な方法です。しかし資産の売却は手元に有力な資産がなければ資金調達できません。

ファクタリングの場合、ほとんどの企業が保有している売掛金を売却して資金化するので、どんな企業でも資金調達できるという点が大きな特徴です。

赤字や債務超過でも資金調達できる

ファクタリングは赤字や債務超過などの理由で金融機関から借入ができない企業でも資金調達可能です。

ファクタリングで審査されるのは「売掛債権が回収可能かどうか」です。そのため、利用者の決算状況はほぼ加味されません。

赤字や債務超過の企業や税金を滞納している企業は、借入の融資審査に通過するのは非常に難しくなります。しかしファクタリングであれば信用度の高い売掛債権さえ手元に保有していれば、融資審査に落ちた企業でも資金調達可能です。

担保や保証人は必要ない

ファクタリングで資金調達する際には担保や保証人は必要ありません。

審査の基準は「売掛債権の支払いに問題がないか」のみですので、審査の結果、担保や保証人を求められることはありません。また、審査で「企業がどの程度の資産を保有しているか」とか「代表者の個人資産はどの程度か」などが問われる心配もありません。

担保や保証人が必要ないので、売上規模が小さな中小企業や個人事業主も利用しやすい点が非常に大きな特徴です。

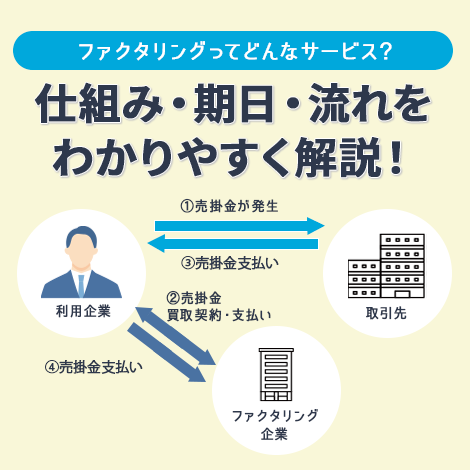

2社間ファクタリング

利用者とファクタリング会社の間で契約するファクタリングを、2社間ファクタリングと呼びます。

2社間ファクタリングは、売掛先にファクタリングの利用を知られることがありません。そのため、「売掛先との関係悪化」「信頼関係が崩れる」といったリスクを心配せずにすみます。

2社間ファクタリングの流れは以下の通りです。

- 利用者が売掛先に請求書を発行

- 利用者がファクタリング会社に売掛債権の買い取りを申し込む

- ファクタリング会社は売掛先の信用調査を実施し、審査後に利用者へ条件を提示

- その条件で合意ができたら契約し、売掛債権をファクタリング会社に売却して手数料を引いた現金を利用者が受け取る

- 売掛先から売掛金が支払われたら、利用者はファクタリング会社に売掛金を支払う

3社間ファクタリング

3社間ファクタリングとは利用者、ファクタリング会社、売掛先の3社間で行うファクタリングです。売掛先の承諾を得ることが特徴で、売掛金は売掛先からファクタリング会社に直接支払われます。

ファクタリング会社にとっては回収リスクが軽減されるため、手数料が2社間ファクタリングより安く設定されていることが特徴です。ただし、「売掛先にファクタリングの利用が知られてしまう」「契約の合意までに時間がかかる」といったデメリットもあります。

3社間ファクタリングの流れは以下の通りです。

- 利用者が売掛先に請求書を発行

- 利用者がファクタリング会社に売掛債権の買い取りを申し込む

- ファクタリング会社は売掛先の信用調査を実施し、審査後に利用者へ条件を提示

- 利用者が売掛先に、ファクタリングを行うことの承諾を得る

- 3社間の契約を締結後、売掛債権をファクタリング会社に売却して手数料を引いた現金利用者が受け取る

- 売掛先が直接、ファクタリング会社に売掛金を支払う

2社間ファクタリングの支払いの仕組み

2社間ファクタリングは利用する際の手続きは3社間よりも簡単ですが、売掛債権の入金期日にファクタリング会社が債権を回収するまでの流れが少し面倒です。

2社間ファクタリングの縫う金から支払いまでの流れについて詳細に解説します。

利用手続きの流れ

ファクタリング会社によって細かい点は異なりますが、おおよそは以下のような流れで利用手続きが進みます。

- Webサイト、ファックス、電話などでファクタリングを申し込む

- ファクタリングしたい売掛債権のヒアリング、売掛先の信用調査が行われる

- 審査結果から買取額が通知され、合意後に契約を締結して売掛債権をファクタリング会社に売却

- 売掛債権の買取金額が指定口座に振り込まれる

基本的には申し込み、書類の提出、審査、契約、入金という流れです。

2社間ファクタリングの場合、利用者とファクタリング会社が直接契約を締結するため、申込から入金までの流れが非常にシンプルです。

支払いまでの流れ

2社間ファクタリングでは、以下のように2つの支払いが発生します。

- ファクタリングに伴って発生するファクタリング手数料などの支払い

- 売掛金を回収し、ファクタリング会社へ振り込む

ファクタリング手数料や審査事務手数料、債権譲渡登記費用は買取代金から差し引かれるため、利用者が手続きする必要はありません。

一方、売掛金を回収してファクタリング会社に支払う流れは以下のようになります。

- 売掛先から売掛金が利用者に支払われる

- 利用者は回収した売掛金をファクタリング会社に振り込む

支払いの流れは、「売掛先」→「利用者」→「ファクタリング会社」となります。

2社間ファクタリングでは売掛先企業に秘密で契約するので、売掛先企業は通常通りに利用者へ代金を支払います。

そして、利用者は預かった代金をファクタリング会社へ送金する流れです。2社間ファクタリングでは代金が一度利用者を経由すると理解しておきましょう。

入金までの日数は最短即日

2社間ファクタリングの最大の特徴は最短即日で入金できる点です。

2社間ファクタリングは売掛先企業の同意が必要ないため、利用者が申し込みをおこない、ファクタリング会社の審査に通過できれば当日中に契約が完了し、入金を受けられます。

3社間ファクタリングが数日から1週間程度、銀行融資の場合は2〜3週間の時間がかかることを鑑みれば、2社間ファクタリングは入金までに時間がかからない点は最大のメリットです。

緊急で資金が必要なタイミングで2社間ファクタリングは活用できるでしょう。

支払期日

2社間ファクタリングの場合、利用者は売掛債権売却後も売掛金を回収する責任が生じます。2社間ファクタリングでは契約時に利用者とファクタリング会社が代金回収代行委託契約を締結しています。これは「本来であればファクタリング会社が売掛先企業から回収する売掛債権の代金を利用者がファクタリング会社に代わって回収する」という契約になります。つまり、利用者が売掛債権を回収するのは契約上の義務で回収しない場合には契約違反になります。

支払期日についても、契約書通りに履行することが必要です。多くの場合、支払期日は売掛金回収期日の10日~15日後に設定されています。

ファクタリング会社への支払期日までに支払いをしないと、ファクタリング会社から直接売掛先企業へ督促がおこなわれることとなるので、必ず期日までにファクタリング会社へ支払いをおこないましょう。

3社間ファクタリングの支払いの仕組みと特徴

3社間ファクタリングでは、売掛先が直接ファクタリング会社に売掛金を支払います。3社間ファクタリングの支払いの流れは以下の通りです。

- 利用者は売掛債権を売却し、ファクタリング会社から現金を受け取る

- 売掛先は利用者ではなく、ファクタリング会社に売掛金を支払う

3社間ファクタリングの場合、利用者は売掛債権の売却後に売掛金を回収する責任は生じません。支払いの流れは「売掛先」→「ファクタリング会社」となります。

手数料が低い

3社間ファクタリングは手数料が非常に低い点が大きな特徴です。

あらかじめ売掛先企業の同意を得て契約し、売掛債権の代金は売掛先企業が直接ファクタリング会社へ支払うため、ファクタリング会社には架空債権を買い取るリスクや、代金が流用されて振り込まれない理由がありません。

売掛先企業の支払能力に問題さえなければ、高い確率で代金を回収できるため、3社間ファクタリングの手数料は1%〜5%と低めです。

売掛先企業の中でファクタリングに同意してくれそうな企業があるのであれば、3社間ファクタリングを選択することで低コストで資金調達できます。

入金までは1週間程度

3社間ファクタリングは入金までは1週間程度かかります。

あらかじめ売掛先企業の同意を得て、ファクタリング会社と売掛先企業が契約手続きをするための時間がかかるため、入金まではどうしても1週間程度の時間が必要です。

そのため、緊急でお金が必要な方に3社間ファクタリングは不向きです。

低コストで資金調達できる3社間ファクタリングですが、入金までには時間がかかるため、時間的に余裕をもって利用してください。

売掛債権の支払期日には利用者は何もしない

売掛債権の支払期日には利用者は何もする必要がありません。3社間ファクタリングにおいてはファクタリング会社と売掛先企業が直接契約を締結します。

契約時にはファクタリング会社と売掛先企業は「売掛債権の譲渡をうけたので、支払期日にはファクタリング会社の〇〇銀行〇〇支店の口座へ代金を支払ってください」という趣旨の契約を結びます。

売掛債権の期日には売掛先企業がファクタリング会社へ直接代金を支払うので、利用者は何もする必要ががありません。また、もしも売掛先企業の支払いが遅れた場合もファクタリング会社が直接売掛先企業に対して督促をおこなうので、利用者には遅れたことすら知られることはありません。

回収にかかる事務はすべてファクタリング会社がおこなうので、3社間ファクタリングは売掛金回収事務のアウトソーシングができる点も大きな特徴です。

ファクタリング会社への支払いが遅れたらどうなる?

「売掛金が回収できなかった」「売掛金をほかの支払いに使ってしまった」などの理由で、ファクタリング会社への支払いが遅れた場合について解説します。

売掛金が回収できたのに支払わない場合

売掛金を回収したにもかかわらずファクタリング会社に支払わない場合、以下のようなリスクが発生します。

- 回収委託契約違反で損害賠償や契約解除

- 売掛先にファクタリングの利用が知られる

- 遅延損害金が発生

- 犯罪になる可能性もある

それぞれどのような事態になるか解説します。

回収委託契約違反で損害賠償や契約解除

ファクタリング会社との契約には、回収委託契約が含まれています。回収委託契約では、利用者が売掛金を回収してファクタリング会社に支払う責任が生じます。

売掛先から売掛金を回収できなかった場合、利用者は責任を負う必要がありません。しかし、売掛金を回収したにもかかわらずファクタリング会社に支払わない場合、契約違反で損害賠償や契約解除になる可能性があります。

損害賠償に発展すると、ファクタリング会社へ損害金を支払うことになります。契約解除の場合は、ファクタリング会社から振り込まれた現金の返却が必要です。

売掛先にファクタリングの利用が知られる

利用者がファクタリング会社に回収した売掛金を支払わなかった場合、ファクタリング会社から売掛先に確認の連絡が入ります。

ファクタリング会社は債権が回収できなかった場合には、債務者に対して直接支払いを求める権利があります。

そのため、利用者は売掛先にファクタリングの利用が知られてしまいます。ファクタリングの利用を知られると、「信用の低下」「信頼関係が崩れる」といった事態に発展するかもしれません。

また、売掛先企業とすれば代金を支払ったのに「支払いがない」と督促されるのですから、この場合は売掛先企業からの信用は非常に大きく失墜するでしょう。

遅延損害金が発生

ファクタリング会社に支払いをせず、損害賠償まで発展すると遅延損害金が発生します。遅延損害金は遅延利息とも呼ばれており、損害賠償された金額に一定の利息が加算されることです。

多くのファクタリング契約の遅延損害金は、年率14.6%に設定されていることが一般的です。損害賠償金を完済するまで遅延損害金は加算されるため、元本を支払うだけではすみません。完済に時間がかかるほど、遅延損害金は膨らんでいきます。

犯罪になる可能性もある

入金された売掛金をファクタリング会社に支払わないと、犯罪になる可能性があります。

利用者とファクタリング会社でファクタリング契約している場合、売掛先から入金された売掛金はファクタリング会社のものです。利用会社がその売掛金を勝手に使用する行為は「横領罪」「業務上横領罪」にあたります。

横領罪とは、委託されて預かっているものを自分のものにしてしまうことです。業務上横領罪は、業務として委託されていたものを横領した場合に成立します。

横領罪は5年以下の懲役刑、業務上横領罪は10年以下の懲役刑が科せられます。

売掛金が未入金で支払えない場合

売掛先が売掛金を支払ってくれず、ファクタリング会社に支払えないケースについて解説します。

主には以下の対応がとられることが一般的です。

- ファクタリング会社が売掛先企業に請求

- 自腹で支払う必要はない

売掛先企業の都合で支払いができない場合には、基本的に自社は何もする必要はありません、ファクタリング会社が売掛先企業に対して直接回収を試みます。

ファクタリング会社が売掛先企業に請求

2社間ファクタリングでは、原則として売掛金の回収は利用者自身が行う契約となっています。

しかし、売掛先から売掛金が支払われない場合、ファクタリング会社が売掛金の回収を行います。そうしないと、売掛金が回収できずにファクタリング会社が損害を被るからです。

売掛金が未入金の場合、ファクタリング会社は売掛先に事実確認を行います。その後、ファクタリング会社が売掛先に直接、売掛金を請求する流れになります。

自腹で支払う必要はない

売掛金が売掛先から未入金の場合、利用者はファクタリング会社に自腹で支払う必要はありません。

一般的なファクタリングの契約では、売掛先の未入金が発生した場合、利用者の責任は発生しないと定められています。利用者は未入金分を自腹で支払う必要はなく、ファクタリング会社に対する遅延損害金も発生しません。

ファクタリング会社は、売掛先に直接請求して売掛金を回収することになります。

ファクタリングの支払いに遅れそうなときの対処法

ファクタリングで支払いに遅れてしまいそうなときには次のような方法で対処しましょう。

- 勘違いで振り込んでしまったら誠意をもって説明する

- 使い込んでしまったら他から調達して期日に間に合わせる

- 分割や延長はできない

ファクタリングの支払いに遅れてしまうと売掛先との関係性を壊してしまう可能性もあるため十分に注意しければなりません。

ファクタリングの支払いにくれそうなときの対処法を解説していきます。

勘違いで振り込んでしまったら誠意をもって説明する

売掛先企業から受け取った代金を勘違いして別の企業の口座へ支払った場合、ファクタリング会社と約束した期日が過ぎて、ファクタリング会社から督促を受けるまでに未払いに気づかないこととなります。

このような場合には、間違えてしまったことを誠意をもって説明し謝罪しましょう。すでに期日に遅れていることは間違いないので、変に言い訳はしない方が無難です。誠意をもって謝罪すればファクタリング会社もすぐに法的措置をとるようなことはしません。「〇〇日までには支払います」と具体的な期日を約束して、急いでお金を用意しましょう。

銀行融資や別のファクタリング会社へ新たな売掛債権をファクタリングするなどの方法で、急いでお金を集めて約束した期日までに支払いをするようにしてください。

使い込んでしまったら他から調達して期日に間に合わせる

もしも売掛先企業から入金されたお金を使い込んでしまったら、必ず期日までにどこかから調達して支払いを間に合わせるようにしてください。

ファクタリング会社は期日までにきっちりと入金さえすれば、使い込んだかどうかはわかりませんし、入一時的に使ったとしても期日を守ればまったく問題ありません。

「使い込んだ」と判断されるのは、期日に遅れてからですので、使い込んでしまってもお金さえ用意すれば対処できます。

借入や、他社でファクタリングを利用するなどの方法で、必ず期日に間に合うようにお金を用意してください。

「使い込んでしまったので、支払いを少し待ってほしい」と言っても、ファクタリング会社は許可しない可能性が高いので法的措置を取られてしまう可能性が高いでしょう。

分割や延長はできない

お金を使い込んでしまったが、期日までに用意できない方の中には分割払いに切り替えたり期日の延長を希望する方少なくありません。

しかしファクタリングでは絶対に分割払いはできませんし、延長も不可能です。

ファクタリングは分割払いができない

ファクタリングは分割払いができません。

ファクタリングは売掛債権の売買契約であり、貸付ではありません。しかし、利用者による売掛金の分割払いは、ファクタリング会社から見れば貸付金に該当します。

貸金業の無登録営業は法律によって禁止されています。ファクタリングは貸金業として登録していないため、貸付を行うことはできません。そのため、利用者からの分割払いには応じられないのです。

分割払いを認めているファクタリング会社は、悪質な業者の可能性がありますので注意しましょう。

基本的にファクタリング会社は延長を認めない

売掛先企業から入金された代金を使ってしまい手元にない場合、「延長してほしい」と言ってもファクタリング会社は基本的に認めてくれることはありません。

ファクタリング会社から回収期限を短めに設定しているのは回収リスクを回避するためで、手数料も「設定した期日までに入金できる」ということを前提としてリスクを判定して設定しています。

にもかかわらず、ファクタリング会社に支払いの延長を交渉するということは、商品の設計や手数料の設定などをすべて覆してくれということですので、簡単にファクタリング会社が認めるはずがありません。

よって「支払期限を延長してほしい」と交渉するだで、ファクタリング会社は次のような措置をとる可能性もあります。

- 契約解除や損害金の請求を検討する

- 刑事上の法的措置を検討する

安易に支払期限の延長を交渉することは、利用者のリスクをさらに高めるだけですので、基本的には支払期限の延長は認められないと理解しておきましょう。

ファクタリング利用時の未払いを防ぐ方法

売掛先から売掛金が入金されたにもかかわらず、売掛金をファクタリング会社に支払うことができないとさまざまなリスクがあります。ファクタリングで未払いを防ぐには、「資金繰りの改善」「ビジネスローンの利用」などが考えられます。それぞれの具体的な方法や特徴を詳しく解説していきます。

資金繰りの改善

売掛債権をファクタリング会社に売却して入金サイクルを早め、資金繰りを改善することがファクタリングの目的です。そのファクタリング会社への支払いすら滞るのは、とてもリスキーな状況です。

そのため、根本的に資金繰りの改善を目指す必要があります。

資金繰りの改善方法として考えられるのは以下のようなものです。

- 手数料の安いファクタリングを利用する

- 在庫管理を徹底し、棚卸資産を圧縮する

- 仕入債務の支払期限の見直し

仕入債務とは買掛金のことで、取引先から買入を行った代金の中でまだ支払っていないお金のことです。「長年、取引をしている」「仕入れ先から信頼がある」といった場合に、支払期限を延長してもらう交渉を行いましょう。

資金繰りの改善は事業継続にとって非常に重要です。資金繰りを改善して、円滑に事業を行えるようにしましょう。

長期借入金を利用する

資金繰りに困っている場合は、ビジネスローンや銀行融資の利用も検討しましょう。

ビジネスローンとは、事業資金専用のローンです。申し込めるのは法人経営者か個人事業主のみで、事業を営んでいない個人はローンの対象外です。

ビジネスローンには以下のようなメリットがあります。

- 総量規制の対象外であり、年収の3分の1以上の借り入れが可能

- 公的融資や銀行融資よりスピーディーに借り入れができる

- 原則的に無担保、保証人なしで申し込める

銀行融資とは、銀行が事業者に事業用資金を貸し出すことです。銀行融資で借り入れたお金は、運転資金や事業拡大に活用されます。

銀行融資には以下のようなメリットがあります。

- 多額の資金を借り入れることができる

- 原則的に経営への介入はない

- ビジネスローンに比べて利息が安い

- 融資を受けることで実績ができ、次回も融資を受けやすくなる

ビジネスローンや銀行融資を利用しつつ、資金繰りや売り上げの改善を目指しましょう。

ファクタリングで早期支払いを受けるメリット

ファクタリングで売掛債権の代金の早期支払いを受けるメリットは単に「前倒しで売上が受け取れる」というだけではありません。

ファクタリングには他にも次のようなメリットがあります。

- 売掛先企業の信用で審査を受けられる

- 最短即日で支払いを受けられる

- 売掛債権の未回収リスクをファクタリング会社が引き受ける

- 売掛先に秘密にできる

- 借入ではない

ファクタリングには借入にはないさまざまなメリットがあります。

ファクタリングの5つのメリットについて詳しく解説していきます。

売掛先企業の信用で審査を受けられる

ファクタリングは売掛先企業の信用で審査を受けられる点が大きなメリットです。

ファクタリング審査で重視されるのは「売掛債権が期日とおりに回収できるかどうか」です。

審査では「売掛先企業が売掛金の支払いを期日内におこなうだけの財務状況か」という点が主に確認され、一般的に考えて支払いに問題ない程度の企業であれば高い確率で審査に通過できます。

- 上場企業

- 優良企業

- 官公庁

- 取引歴が長く過去の支払いに遅れがない企業

売掛先がこれらの企業であれば、審査に通過できる可能性は非常に高いでしょう。

利用者が赤字や債務超過で融資による資金調達ができなくても、信用度の高い売掛債権さえ手元に保有していれば他社の信用を背景に資金調達できる点がファクタリングの大きなメリットです。

最短即日で支払いを受けられる

ファクタリングでは最短即日で資金調達可能です。2社間ファクタリングは利用者と売掛先企業の2者のみで契約をおこなうので、審査通過後すぐに契約手続きを完結させれば申込日当日中に資金調達が可能です。

銀行融資の場合には申込から入金まで2週間〜3週間程度の時間がかかりますが、ファクタリングは当日中に資金化できるので、緊急で資金が必要になった際に重宝する資金調達方法です。

「今日どうしても資金が必要」という際に資金調達できる数少ない手段ですので、頭に入れておいて損はないでしょう。

なお、3社間ファクタリングは契約当事者に売掛先企業が含まれるので、申込から入金までに1週間程度の時間が必要になります。

売掛債権の未回収リスクをファクタリング会社が引き受ける

ファクタリングは売掛債権が万が一回収不能になった際、売主であるファクタリング利用者には責任は及びません。

未回収のリスクはすべてファクタリング会社が負ってくれます。ファクタリングはノンリコース(召喚請求権なし)で実施されるためです。

償還請求権とは売却した売掛債権が未回収になった場合に買主が売主に対して未回収分の代金補填を請求する権利のことで、手形割引はウィズリコース(償還請求権あり)で実施されます。

ファクタリングの高額な手数料は売掛債権の未回収リスクに対するリスクプレミアムであると考えられているので、ファクタリングでは借入よりも手数料が高い代わりに、もしも売掛債権が未回収になってもその損失を負う必要はありません。

したがって、ファクタリングを利用すれば回収不能を懸念する必要はありませんし、貸倒引当金も不要です。ファクタリングを利用することで売掛債権の未回収リスクから解放される点もメリットです。

売掛先に秘密にできる

2社間ファクタリングは売掛先企業に秘密で資金調達可能です。

売掛先企業が契約に介在しないので、申込から入金時まで売掛先企業にファクタリングを利用して資金調達したことを知られる心配はありません。

他社に外部から資金調達したことを知られると「資金繰りが苦しい企業」などとネガティブに判断される傾向がありますし、それが親会社などであれば今後の取引継続に悪影響する可能性もあります。

2社間ファクタリングであれば、売掛先企業に知られないままに当該企業が債務者になっている売掛債権を売却できるので、取引先との関係悪化を気にすることなく資金調達が可能です。

なお、3社間ファクタリングはあらかじめ利用者の同意が必要になるので注意しましょう。

借入ではない

ファクタリングは借入ではない資金調達方法です。従って借入とは異なり債務が増えることはありません。

借入によって資金調達した際に債務が増えると、企業にとっては次のようなデメリットがあります。

- 負債が増えて貸借対照表が大きくなる

- 負債が増えて自己資本比率が下がる

最近は企業の貸借対照表はできる限り小さくし、資産を効率的に活用して最大限の利益を上げる「オフバランス化」が評価される時代です。ファクタリングで資金調達すれば貸借対照表が増えることはないのでオフバランス化に寄与します。

また、借入によって資金調達することで負債が増えて自己資本比率が低下します。自己資本比率が低下するということは、それだけ企業の安全性に対する評価が下がるということですので、やはり当該企業の外部からの評価にはマイナスです。

ファクタリングであればオフバランス化に寄与し自己資本比率も下がらないので、外部からの評価が下落しない点もメリットです。

ファクタリングで早期に支払いを受ける際の注意点

ファクタリングで売掛債権を早期に支払う際には次のような点に注意しなければなりません。

- 手数料が高額

- 悪徳・違法業者の存在

- 調達可能額は少額

- 根本的な解決策にはならない

業者選びや手数料に注意するとともに、あくまでも一時しのぎとしてか活用できないと理解しておきましょう。ファクタリングで早期に支払いを受ける際の4つの注意点について詳しく解説していきます。

手数料が高額

ファクタリング最大のデメリットが高額な手数料です。

ファクタリングの手数料は年利ではないので、手数料を年利に換算すると借入金よりも圧倒的な高コストになります。期限1か月の売掛債権をファクタリングした場合の手数料と年利は次のようになります。

| ファクタリング | 手数料相場 | 年利換算した場合の手数料 |

|---|---|---|

| 2社間ファクタリング | 5%〜20%程度 | 60%〜240%程度 |

| 3社間ファクタリング | 1%〜5%程度 | 12%〜60%程度 |

銀行融資が年利1%〜4%程度、ビジネスローンが年利10%〜18%程度ですので、ファクタリングの手数料が非常に高額であることがわかります。手数料が低いと考えられている3社間ファクタリングでさえビジネスローンより高コストになるのが一般的です。

融資の100倍以上の手数料を支払うことも珍しくありません。

実際に毎月継続的にファクタリングを利用した場合、年利200%以上の超高金利を負担しなければならないので、ファクタリングは本当にお金に困ったときのみ、短期的に利用するようにしてください。

悪徳・違法業者の存在

ファクタリングを利用する際には悪徳業者や違法業者に注意する必要があります。

ファクタリングには業務の詳細を取り決めた法律である業法がなく、営業許可や登録や免許制度などがないので、どんな事業者でも利用でき、手数料や回収期限などは自由に定められます。

そのため、法外な手数料を設定する悪徳業者や、実質的な貸付を「ファクタリング」と謳って実施する違法業者(闇金)などが混在しています。そのため安全な業者は自己責任が探すしかありません。

金融庁はファクタリング業者について次のように注意喚起をおこなっています。

一般に「ファクタリング」とは、事業者が保有している売掛債権等を期日前に一定の手数料を徴収して買い取るサービス(事業者の資金調達の一手段)であり、法的には債権の売買(債権譲渡)契約です。

しかし、近時、ファクタリングを装った高金利の貸付けを行うヤミ金融業者の存在が確認されています。また、ファクタリングとして行われる取引であっても、経済的に貸付けと同様の機能を有していると思われるようなものは、貸金業に該当するおそれがあります。

事業者の皆様におかれては、こうした偽装ファクタリングを利用することのないよう、十分注意してください。

引用:金融庁|ファクタリングの利用に関する注意喚起

業者選びの際には20%を超える手数料を設定する業者とは取引しないとともに、「償還請求権なしの業者を選択する」ことも重要です。

「償還請求権あり」のファクタリングは実質的な貸付で、業者は貸金業者登録をおこない利息制限法の範囲内の手数料を設定しなければなりません。しかしほとんどのファクタリング会社は貸金業者登録をしていないので、「償還請求権あり」のファクタリングは違法貸付=闇金ということになります。

償還請求権ありの業者と取引することは闇金からお金を借りることと同義だと認識し、絶対に利用しないようにしてください。

調達可能額は少額

ファクタリングで調達できる金額は少しの金額だけです。

売掛債権を売却して資金調達するのがファクタリングですので、当然ながら売掛債権額の範囲内しか資金調達できません。つまり1つの取引先に対する1ヶ月分の売上額が限度ですので、月商を超えるような運転資金の調達は難しいですし、ましてや高額な設備投資の調達は不可能です。

銀行融資であれば数ヶ月分の運転資金や年商を超えるような高額な設備資金の借入が可能であることと比較すると、ファクタリングで調達できる金額は非常に少ないことがわかります。

ファクタリングは少しの資金が緊急で必要になった際に活用できますが、高額な調達ができない点に注意しまし、適切に活用しましょう。

根本的な解決策にはならない

ファクタリングで資金調達することでは、根本的な企業の資金繰りの改善は不可能です。

ファクタリングは将来の入金期日になれば入金になる売掛債権を売却して、入金を前倒しにしているだけです。

そのため、当初の入金期日になると予定していた入金がなくなるので再び資金繰りは苦しくなります。つまり、ファクタリングで資金繰りが改善するのは、売掛債権売却から当初の入金予定日までの非常に短い期間だけです。

再び資金繰りが苦しくなったからといって、安易に再度ファクタリングに手を出してしまったら、延々と高額な手数料負担し続けなければならないので資金繰りはさらに悪化する可能性があります。

そのため、最初から「短期間しか資金繰りは楽にならない」ということを認識し、手元にファクタリングで調達した資金がある間に、銀行から長期借入金を借り入れるか、資産を売却して資金調達するかの方法で、根本的に資金繰りを改善する方法を検討しましょう。

ファクタリング審査の基準

ファクタリング審査は以下のポイントが重視されます。

- 売掛先企業の業況や規模

- 売掛先企業との取引歴

- 売掛債権のサイト

- 売掛債権の金額

- 利用者の信用(2社間ファクタリング)

ファクタリングは銀行融資とは異なり、主に売掛債権の信用が審査で重視されます。

これらのポイントを押さえているファクタリングは審査で有利になるでしょう。

ファクタリング審査の基準について詳しく解説していきます。

売掛先企業の業況や規模

ファクタリング審査で最も重要視されるのは、売掛先企業の支払能力です。

売掛先企業の業況が良好で規模が大きければ「売掛債権の支払いには問題ない」と判断されて審査に通過できる可能性が高くなります。

一方、売掛先企業が赤字や債務超過の場合や、規模が小さな企業の場合には、「期日通りに支払われるかどうかが不透明」と判断されて審査に通過できる可能性もあります。

大手企業、上場企業、官公庁に対する売掛債権は審査に通過できる可能性が高いため、手元の売掛債権の中で最も支払能力の高い企業に対する売掛債権を売却しましょう。

売掛先企業との取引歴

売掛先企業との取引歴は長ければ長いほど審査で有利です。

取引歴が長く、その都度期日通りに売掛債権の代金を支払っているのであれば「今回も期日通りに支払われる可能性が高い、信頼できる売掛先企業」と判断されます。

一方、売掛先企業との取引歴が浅いか、初めて取引する場合には、その企業が信頼できる企業かどうかは不透明ですので、場合によっては審査に通過できる可能性もあります。

スムーズに審査に通過したいのであれば、取引歴が長い売掛先に対する売掛債権をファクタリングしましょう。

売掛債権のサイト

売掛債権のサイトはファクタリング審査で非常に重視されます。

サイトとは売掛債権の入金期日までの期間のことです。

基本的に請求書ファクタリングはサイトが3ヶ月先までの売掛債権しか買取をおこなっていません。そのため3ヶ月を超えるサイトを設定している売掛債権でファクタリングへ申し込んでも審査通過は不可能です。

また、サイトが長ければ期日になるまでに売掛先企業が経営悪化しまう可能性があります。そもそもそれほど長いサイトを設定している時点で経営状態が健全とはいえないでしょう。

反対にサイトが短ければ、期日までに売掛先企業が倒産するリスクは低いと判断されます。

ファクタリング審査に通過したいのであればサイトの短い売掛債権を売却した方が有利です。

売掛債権の金額

売掛債権の金額もファクタリング審査では確認されます。

具体的には、売掛債権の金額が売掛先企業の売上規模に合ったものかどうかという点が重視されます。

例えば平均月商500万円の企業が200万円の売掛債権をファクタリングすることは不自然ではありません。

一方、平均月商100万円の企業が200万円の売掛債権をファクタリングした場合「月商の2倍もの売掛債権は不自然」と判断され、架空債権の偽造を疑われる可能性があります。

ファクタリング審査に最も通りやすいのは、毎月定期的に発生している程度の売掛債権です。

月商を超えるような売掛債権は審査で不利になるため、毎月同じくらいの金額の取引がある企業への売掛債権をファクタリングした方がよいでしょう。

利用者の信用(2社間ファクタリング)

2社間ファクタリングの審査では、利用者の信用も重視されます。

売掛先の同意を得ずに契約する2社間ファクタリングには以下のリスクがあるためです。

- 架空の売掛債権を偽造する

- すでに他社へ売却した売掛債権を二重譲渡する

- 売掛先から入金された代金をファクタリング会社へ支払わない

あまりにも業況が悪い企業、資金繰りが悪い企業は、このような行為に手を染めるリスクがあります。

そのため、信用度の低い企業は2社間ファクタリングの審査に通過できない可能性があります。

3社間ファクタリングでは利用者の信用はあまり重視されないため、審査に通過したいのであれば3社間ファクタリングの利用を検討してください。

ファクタリング審査をスムーズに完了させるポイント

ファクタリング審査をスムーズに完了させるためには以下のポイントを押さえて申し込みをしましょう。

- 必要書類の少ないファクタリング会社を選ぶ

- 必要最低限の金額を申し込む

- 2社間ファクタリングへ申し込む

- オンライン完結型のファクタリングへ申し込む

ファクタリング会社の選び方によって、資金調達までの流れや手間は非常にスムーズになります。

ファクタリング審査をスムーズに完了させるための4つのポイントを詳しく解説していきます。

必要書類の少ないファクタリング会社を選ぶ

スムーズに審査に通過したいのであれば必要書類の少ないファクタリング会社を選択しましょう。

提出が必要な書類が少ない方が書類を用意する手間がかかりません。

また、提出する書類が少ないということは審査される項目が少ないということです。

ファクタリング会社の中には、本人確認書類と請求書と通帳のコピーの提出だけで審査をおこなってくれる会社もあります。

スムーズに審査に通過したいのであれば、あらかじめファクタリング会社へ提出が必要な書類を調べ、提出が必要な書類が少ないファクタリング会社へ申し込むようにしてください。

必要最低限の金額を申し込む

ファクタリング審査に通過したいのであれば、必要最低限の金額へ申し込むようにしてください。

売掛債権の金額が低い方がファクタリングの審査には有利になります。

少ない金額であればファクタリング会社のリスクが低くなるためです。

また、売上規模から鑑みて高額な売掛債権をファクタリングすると、架空請求などを疑われることになるため審査では不利になります。

必要最低限の金額へ申し込んだ方が手数料負担も軽くなります。

そのため、あまりに高額な売掛債権を売却するのではなく、必要最低限の金額へ申し込みをするようにしてください。

2社間ファクタリングへ申し込む

スムーズかつ急いで資金調達したいのであれば、2社間ファクタリングを選択しましょう。

2社間ファクタリングは利用者とファクタリング会社の2社だけで契約するため、契約や審査に時間がかかりません。最短即日で入金を受けられます。

3社間ファクタリングは売掛先企業の同意と契約が必要になるため、どうしても資金化までに1週間前後の時間がかかってしまいます。

スムーズに売掛債権を売却したい場合には2社間ファクタリングを選択しましょう。

オンライン完結型のファクタリングへ申し込む

スムーズかつスピーディーに資金調達したいのであれば、オンライン完結型のファクタリング会社へ申し込みましょう。

オンライン完結型のファクタリング会社は、申込から入金まで全てオンライン上で完結します。

そのため、面倒なファクタリング会社窓口への訪問や、契約書への記入や印鑑の押印などは基本的に不要です。

申込手続はオンライン上の申込フォームへ入力し、書類の提出はオンライン上でアップロードします。

契約はクラウドサインなどのオンライン契約ツールを使用するため、紙ベースでの契約書のやりとりも必要ありません。

店舗型のファクタリング会社と比較して、申込から契約までの流れが非常にスムーズですので、スピーディーに資金調達したい方はオンライン完結型のファクタリング会社を選択してください。

初めての利用におすすめのオンラインファクタリング12選

初めてファクタリングを利用するのであれば、オンライン完結できる以下の12のファクタリング会社がおすすめです。

- OLTA

- ラボル

- ペイトナーファクタリング

- PAYTODAY

- ビートレーディング

- フリーナンス

- 日本中小企業金融サポート機構

- 電子請求書早払い

- トップマネジメント

- GMO BtoB早払い

- 買速

- アクセルファクター

- ベストファクター

初めての利用におすすめのファクタリング会社のスペックや特徴を詳しく解説していきます。

OLTA

| 取り扱いサービス | 2社間 |

|---|---|

| 契約方式 | オンライン |

| 手数料 | 2%〜9% |

| 入金スピード | 最短即日 |

| 買取限度額 | 下限上限なし |

OLTAはオンライン完結型のファクタリングを日本に最初に広めたパイオニア的なファクタリング会社です。

請求書をアップロードすると24時間以内に審査に結果が届き、最短即日入金を受けられます。

店舗や人件費を抑えられるため、手数料の上限9%は業界最低水準となっています。

OLTAは日本で最初にオンライン完結のファクタリングを始めたベンチャーとして注目を集め、数多くの大手企業やベンチャーキャピタルから出資を受け、今は資本金44億円超の巨大企業です。

日本中の銀行と提携して銀行の顧客に対してファクタリングを販売しています。

銀行や大手企業が提携するほどの企業ですので、運営会社としての信頼は抜群です。

運営会社の安全性やスピードやコストなどを重視したい方はOLTAへ申し込みましょう。

ラボル

| 取り扱いサービス | 2社間 |

|---|---|

| 契約方式 | オンライン |

| 手数料 | 10% |

| 入金スピード | 最短60分 |

| 買取限度額 | 1万円〜上限なし |

ラボルはオンライン完結型のファクタリング会社として入金スピードや対応力が非常に優れた業者です。

最短60分入金に24時間365日対応しており、土日や祝日でも朝でも深夜でも最短60分資金調達できます。

主要ファクタリング会社の中で24時間入金に対応しているのはラボルだけですので、ラボルは最も対応力に優れたファクタリング会社だと言えるでしょう。

手数料は10%固定で、1万円から金額無制限に買い取りをおこなっているため、ラボルは小規模事業者から法人まで幅広く資金調達できるファクタリング会社です。

運営会社の株式会社ラボルは東証プライム上場企業である株式会社セレスの100%子会社です。

実質的に上場企業が運営しているファクタリング会社ですので、初めてファクタリングも安心して利用できます。

ペイトナーファクタリング

| 取り扱いサービス | 2社間 |

|---|---|

| 契約方式 | オンライン |

| 手数料 | 10% |

| 入金スピード | 最短10分 |

| 買取限度額 | 〜100万円 (初回25万円迄から徐々に拡大) |

ペイトナーファクタリングは資金調達スピードが圧倒的に速い点が最大の特徴です。

あらかじめアカウントを作成しておけば最短10分で資金調達できます。

請求書をアップロードしてから最短10分で審査の回答があり、そのまま入金を受けることが可能です。

大手消費者金融よりも速い速度で入金できるため、緊急時の資金調達手段として頭に入れておいて損はないでしょう。

手数料は10%固定ですので、法外な手数料を要求される心配はありません。

また、ペイトナーファクタリングは主要ファクタリング会社の中で唯一個人事業主に対する請求書を買い取っているファクタリング会社です。

個人事業主相手にビジネスをしている方は、ペイトナーファクタリングを利用することで請求書を早期資金化できます。

上限100万円(初回は25万円)までしか買い取りに対応していないため、高額の資金調達は不可能です。

規模の小さな法人や個人事業主の方は緊急時の資金調達手段として活用しましょう。

PAYTODAY

| 取り扱いサービス | 2社間 |

|---|---|

| 契約方式 | オンライン |

| 手数料 | 1%〜9.5% |

| 入金スピード | 最短30分 |

| 買取限度額 | 10万円〜上限なし |

PAYTODAYはオンライン完結型のファクタリング会社として、審査がシステム化されています。

AIファクタリングという名称で運営されているように、審査は全てシステムが行うため非常に速く最短15分で審査回答があり、最短30分で入金を受けられます。

手数料の上限9.5%は業界最低水準ですので、できる限り低コストで資金調達したい方にもPAYTODAYはおすすめです。

累計買取実績は100億円を超えているため、多くの人が利用している会社です。

入金スピードが速く信頼度の高いファクタリングを利用したい方はPAYTODAYの利用を検討するとよいでしょう。

ビートレーディング

| 取り扱いサービス | 2社間 3社間 |

|---|---|

| 契約方式 | 対面・オンライン |

| 手数料 | 2社間:4%~12% 3社間:2%~9% |

| 入金スピード | 最短2時間 |

| 買取限度額 | 下限上限なし |

ビートレーディングは独立系ファクタリング会社として、最も有名で最も実績の豊富な業者です。

累計買取実績は1,170億円、累計取引社数は5.2万社、月間契約数は1,000件を超えており、国内最大規模の取り扱い実績を誇ります。

店舗型のファクタリング会社として担当者の知識が非常に豊富で、審査の際には財務コンサルティングを受けられます。

店舗型のファクタリング会社ですが、オンラインにも非常に力を入れており、オンライン契約であれば最短2時間で資金調達が可能です。

オンライン契約は弁護士ドットコム監修のクラウドサインでおこない、顧客から預かった情報はSalesforceで保管しています。

情報管理を徹底しているファクタリング会社ですので、ファクタリング会社の安全性を重視したい方にはおすすめです。

フリーナンス

| 取り扱いサービス | 2社間 |

|---|---|

| 契約方式 | オンライン |

| 手数料 | 2%〜10% |

| 入金スピード | 最短即日 |

| 買取限度額 | 〜1,000万円 |

フリーナンスはGMOグループのGMOクリエイターズネットワークが運営する個人事業主やフリーランス向けのサービスで、2社間ファクタリングサービスとして「即日払い」を取り扱っています。

即日払いは上限手数料10%で、最短30分で審査回答があり即日入金を受けられます。

利用回数を重ねるたびに手数料が下がる傾向があるため、同じファクタリング会社を繰り返し利用したい方におすすめです。

またフリーナンスはアカウントを作成するだけで、以下のサービスを受けられます。

| あんしん補償 | 業務上生じた賠償責任を補償 |

|---|---|

| フリーナンス口座 | 個人名ではなく屋号やペンネームで口座作成できる |

| バーチャルオフィス | 月額780円で銀座と福岡のバーチャルオフィスを利用可能 |

アカウント作成だけで無料で補償を受けられ、ペンネームや屋号で口座作成できるため、ファクタリングを利用しない方もアカウントを作成しておいて損はないでしょう。

日本中小企業金融サポート機構

| 取り扱いサービス | 2社間・3社間 |

|---|---|

| 契約方式 | 対面・オンライン |

| 手数料 | 1.5%〜10% |

| 入金スピード | 最短3時間 |

| 買取限度額 | 下限・上限なし |

日本中小企業金融サポート機構は法人形態が一般社団法人という非常に珍しいファクタリング会社です。

一般社団法人は非営利法人ですので、日本中小企業金融サポート機構は上限手数料が低い点が大きな特徴です。

リスクの低い売掛債権であれば一桁台の手数料で利用できることも珍しくありません。

また、日本中小企業金融サポート機構はコンサル業にも力を入れており、中小事業者支援の専門家である認定経営革新等支援機関として国から認定されています。

国から認定されているため安全であることはもちろん、高い専門性で審査の際には経営改善・資金繰り改善に関してのアドバイスを受けられるでしょう。

以前は対面か郵送でしか契約ができませんでしたが、最近は日本中小企業金融サポート機構onlineというサービスも実施しており、オンライン契約であれば最短3時間で入金可能です。

専門性が高く、急いでいる際にも活用できるファクタリング会社だといえます。

電子請求書早払い

| 取り扱いサービス | 2社間 |

|---|---|

| 契約方式 | オンライン |

| 手数料 | 1%〜6% |

| 入金スピード | 最短2営業日 |

| 買取限度額 | 〜1億円 |

電子請求書早払いは東証プライム上場企業であるインフォマートと、GMOペイメントゲートウェイが共同で提供するサービスです。

最大の特徴は上限手数料6%という点で、3社間ファクタリング並みの低い手数料で利用できます。

とにかく資金調達コストを抑えたい方にはおすすめのファクタリング会社です。

手数料が低いため審査はかなり厳格におこないます。入金まで時間がかかり申込から入金まで2営業日(初回は5営業日)必要です。

急いでいる方は早めに申し込みを完了させましょう。

また、利用できるのは法人のみで、個人事業主は利用できないため注意してください。

トップマネジメント

| 取り扱いサービス | 2社間・3社間・注文書 |

|---|---|

| 契約方式 | 対面・オンライン |

| 手数料 | 2社間ファクタリング:3.5%~12.5% 3社間ファクタリング:0.5%〜3.5% 注文書ファクタリング:3.5%~12.5% ゼロファク:3.5%~12.5% 電ファク:1.8%~8.0% |

| 入金スピード | 最短即日 |

| 買取限度額 | 下限上限なし |

トップマネジメントは独立系ファクタリング会社として非常に専門性が高く、取り扱うファクタリングの種類が豊富です。

2社間ファクタリングや3社間ファクタリングのほか、注文書ファクタリングの取り扱いがあり、以下のような特別なサービスも取り扱っています。

- ペイブリッジ:IT広告業専門のファクタリング

- ゼロファク:補助金申請とファクタリングを同時に実施

- 電ふぁく:入金口座をトップマネジメントが管理する2.5社間ファクタリング

電ふぁくはトップマネジメントが管理する利用者名義の口座を入金用口座として指定するだけで、2社間ファクタリングでありながら上限8%という非常に低い手数料で利用できます。

東京商工会議所会員、創業15年、累計買取件数5.2万社と非常に実績豊富なファクタリング会社です。

信頼性と手数料の低さを併せ持った優良なファクタリング会社だといえます。

GMO BtoB早払い

| 取り扱いサービス | 2社間 3社間 注文書 |

|---|---|

| 契約方式 | 対面・オンライン |

| 手数料 | 請求書ファクタリング スポットタイプ1.5%~10% 継続タイプ:1.0%〜10% 注文書ファクタリング スポットタイプ2.5%~12% 継続タイプ:2.0%〜12% |

| 入金スピード | 最短2営業日 |

| 買取限度額 | 100万円〜1億円 |

GMO BtoB早払いは大手インナーネットグループのGMOグループで東証プライム市場上場のGMOペイメントゲートウェイ株式会社が運営するファクタリングサービスです。

運営業者は超大手企業ですので安心して利用でき、請求書買取だけでなく注文書買取にも対応している点が非常に大きな特徴です。

上限手数料は10%と店舗型としては低めに設定されており、申し込みをおこなうと、1人につき1人の専任の担当者がつきます。

最初から最後まで1人の担当者へ相談できるので安心して利用できるでしょう。

また、継続的に利用する人を前提として、継続タイプというコースが用意されています。継続タイプであれば下限手数料1%で請求書ファクタリングが利用できるのでさらに資金調達コストが低くなります。

毎月のようにファクタリングを利用している方はGMO BtoB早払いの継続タイプに乗り換えることでファクタリングのコストを抑えられます。

なお、利用できるのは法人のみで個人事業主は利用できない点に注意してください。

買速

| 取り扱いサービス | 2社間 3社間 |

|---|---|

| 契約方式 | 対面・オンライン |

| 手数料 | 1%〜10% |

| 入金スピード | 最短2時間 |

| 買取限度額 | 10万円〜5,000万円 |

対面またはオンラインで完結できる手数料の低いファクタリング会社として評価が高いのが買速です。

手数料が1%〜10%に設定されており、店舗型でありながら上限10%の手数料は非常に低いと言えます。

審査通過率は80%程度となっており、ファクタリング会社としては通過率は低めだといえます。

手数料が低い分、厳格な審査をおこなっているものと考えられます。

また、オンライン完結にもち対応しており、オンラインであれば申込から入金まで最短30分です。

業界最速水準のスピードで対応してくれるので、急いで資金調達したい方にもおすすめです。

ホームページには乗り換えシミュレーターが搭載されており、今利用しているファクタリングを乗り換えたらどの程度手数料が低くなるのかが簡単に計算できるようになっています。

現在ファクタリングを利用しており「手数料が高い」と感じている方は利用してみましょう。

アクセルファクター

| 取り扱いサービス | 2社間 3社間 |

|---|---|

| 契約方式 | 対面・オンライン |

| 手数料 | 2社間:3%〜10% 3社間:1%〜8% |

| 入金スピード | 最短即日 |

| 買取限度額 | 下限上限なし |

アクセルファクターは店舗型のファクタリング会社として利用者からの評価が非常に高い業者です。

手数料が非常に低いことで知られており、2社間ファクタリングでも上限手数料は10%と、店舗型として業界最低水準です。

また、アクセルファクターは中小企業支援の専門家として国が認定する経営革新等支援機関として登録されています。中小企業支援のプロとして一定以上の知識と経験ががあることはもちろん、国が認定する業者ですので安心して取引できるでしょう。

ホームページには「利用者の半数が即日入金に成功している」と明記されているので、即日入金を受けられる可能性が高いでしょう。

アクセルファクターでは、ファクタリングの大きな魅力である「スピード」を最大限に活かすべく、原則即日振込をモットーに業務を実施。

実際にお申込みいただいたお取引のなんと半数以上が即日中の決済となっています。

引用:アクセルファクター|売掛金早期現金化(ファクタリング)

手数料の低さ、業者の安全性、入金スピードとあらゆる面から優れている優良な業者です。

ベストファクター

| 取り扱いサービス | 2社間 3社間 |

|---|---|

| 契約方式 | 対面・オンライン |

| 手数料 | 2%〜 |

| 入金スピード | 最短即日 |

| 買取限度額 | 下限上限なし |

ベストファクターは弊社ベストペイを運営する株式会社アレシアが運営する請求書ファクタリング専門の業者です。

弊社がお客様との対面を重視しています。

そのため、契約時には面談が必須となっています。企業の長所や決算書などの数字だけでは判断できず、審査には経営者様の人間性や知識やビジョンなども加味されるべきと考えるため、弊社では必ず面談を実施させていただいております。

面談によってお客様にとってどのような資金調達方法がベストなのかを検討し、その中でファクタリングがベストであると判断できた場合のみファクタリングをご提案させていただきます。無理にファクタリングをすすめるようなことは致しません。

また、審査では財務コンサルティングを実施させていただくので、資金調達だけでなく財務改善などのご相談もしていただけます。

弊社事務所への来店が難しいお客様には弊社の担当者が訪問させていただきます。お気軽にお申し付けください。

ファクタリング利用時の注意点

ファクタリングは売掛先企業の信用で資金調達でき、即日入金もできる非常に有益な資金調達方法ですが、利用する際には注意点もあります。

- 手数料が高額

- 長期の資金繰りにはマイナス

- 悪徳業者・違法業者が存在している

ファクタリングを利用する際にはこれらの注意点も頭に入れた上で賢く利用するようにしてください。

手数料が高額

ファクタリングは融資など他の資金調達方法と比較して手数料がかなり高額になる点が大きなデメリットです。

ファクタリングの手数料は2社間と3社間で以下のように異なります。

| 2社間ファクタリング | 5%〜20%程度 |

|---|---|

| 3社間ファクタリング | 1%〜5%程度 |

なお、手数料は年利ではありません。

例えば1ヶ月先が入金期日の売掛債権を手数料10%でファクタリングした場合、年利に換算すると10%×12ヶ月=120%にもなります。

銀行融資の金利は年利1%〜4%程度です。そのためファクタリングは銀行融資の100倍程度の金利になることがあります。

銀行融資の方がファクタリングよりも圧倒的に資金調達コストが低くなります。

ファクタリングを安易に利用することによって資金調達コストが高くなってしまうため、ファクタリングは短期的かつ緊急時のみ利用するなど、利用するタイミングを絞りましょう。

長期の資金繰りにはマイナス

ファクタリングは長期の資金繰りにはマイナスになります。

本来であれば入金期日になれば入金になる売上を前倒しで受け取っているだけだからです。

そのため、本来の入金期日になったら資金繰りはより苦しくなることが予想されます。

安易にファクタリングを利用すると当初の入金期日に再び資金が足りなくなり、ファクタリングから抜け出せなくなる可能性があります。

高額な手数料を延々と負担しなければならず、収益や資金繰りには大幅にマイナスです。

ファクタリングでは長期的に資金繰りは改善しないため、緊急でお金が必要になったときに短期的に利用するように留めましょう。

悪徳業者・違法業者が存在している

ファクタリング業者を選ぶ際には安全な業者を選択しましょう。

ファクタリング業を営むためには許認可も免許も登録も一切不要です。そのためどのような企業でもファクタリング業を営めます。

業者の中には法外な手数料を要求する悪徳業者や、償還請求権ありの実質的な貸付をおこなう違法業者なども存在するため、自己責任で安心安全な業者を選択しなければなりません。

金融庁もファクタリングについては以下のように注意喚起をおこなっています。

中小企業の経営者などを狙い、貸金業登録を受けていない者が、ファクタリングを装って、業として、貸付け(債権担保貸付け)を行っている事案が確認されています。

ファクタリング業者から受け取る金銭(債権の買取代金)が、債権額に比べて著しく低額である

といったケースは、偽装ファクタリングの疑いがありますので、ヤミ金融を利用しないよう、十分注意してください。ファクタリングとして行われ、契約書に「債権譲渡契約(売買契約)」であることが定められた取引であっても、経済的に貸付けと同様の機能を有していると思われるようなものについては、貸金業に該当するおそれがあります。

例えば、譲渡した債権の回収(集金)がファクタリング業者から売主に委託されており、売主が集金できなかった場合に、○ 売主が債権を買い戻すこととされている

○ 売主自身の資金によりファクタリング業者に支払をしなければならないこととされているなどといったようなものについては、貸金業に該当するおそれがあります。

引用:金融庁|ファクタリングの利用に関する注意喚起

法外な手数料を要求する業者は、貸金業に該当する取扱いをしているにも関わらず、貸金業者登録なしでファクタリングを利用する業者は闇金であると金融庁は明記しています。

安全な業者は自己責任で選択するしかありませんので、必ず手数料が相場の範囲内であることと、償還請求権なしのファクタリングであることを確認しましょう。

ファクタリングの支払いについてよくある質問

ファクタリングの支払いについてよくある質問をご紹介していきます。

- ファクタリング会社へはどんな方法で支払いをすればいいですか?

- ファクタリングの支払い日はいつですか?

- ファクタリングには売掛先企業にメリットはありますか?

- ファクタリングの支払条件を契約時に交渉することはできますか?

ファクタリング会社へはどんな方法で支払いをすればいいですか?

ファクタリング会社への支払方法はファクタリング会社との契約内容によって異なります。

そのため、理論上は現金渡しでも小切手でも構いませんが、基本的には銀行振込によって支払うのが一般的でしょう。なお、この際の振込手数料は利用者負担です。

ファクタリングの支払い日はいつですか?

支払日がいつになるのかもファクタリング会社との契約内容によって異なります。

ファクタリング会社の契約によっては売掛債権の支払日当日という場合もありますし、支払日から1週間以内などと決められていることもあります。

業者によって異なりますが、期日からあまり遠くないタイミングが設定されるのが一般的です。基本的には支払日から1週間以内程度に決められている業者が多いようです。

ファクタリングには売掛先企業にメリットはありますか?

売掛先企業にはあまりメリットはありません。3社間ファクタリングの場合には売掛先企業はファクタリング会社へ支払先を変更しなければならないため、事務コストが増える分、ファクタリングを利用したことによってデメリットの方が多くなります。

なお、2社間ファクタリングの場合は、売掛先企業につは通知されず、通常通りに利用者に対して代金を支払うので売掛先企業にはメリットもデメリットもありません。

ファクタリングの支払条件を契約時に交渉することはできますか?

交渉できる可能性はあります。

例えば、「売掛債権の期日から1週間は社員旅行で会社には誰もいない」などの止むを得ない事情がある場合には、契約時にその旨を伝えれば支払期日の変更に応じてくれる可能性があります。

一方、特段事情もないのに支払条件の変更や期日の延長は認められることはないので、ファクタリング会社が設定した条件に基づいて支払いをおこなってください。

ファクタリングの支払いは確実に!

買取型ファクタリングには、2社間ファクタリングと3社間ファクタリングがあります。主流である2社間ファクタリングでは、利用者が売掛金を回収してファクタリング会社に支払う必要があります。

支払いの流れは、「売掛先」→「利用者」→「ファクタリング会社」です。支払期日は、売掛金回収期日の10日~15日後に多くの場合は設定されています。

回収時に手間がかかるものの、売掛先企業には秘密で資金調達できますし、契約プロセスがシンプルであるため最短即日入金が可能です。

また、3社間ファクタリングはあらかじめ売掛先企業の同意を得て契約する方法です。売掛先企業が売掛債権の実在性を証明し、期日には売掛先企業が直接ファクタリング会社に対して代金を支払うため、ファクタリング会社のリスクが低い点が特徴的です。

上限5%程度の低コストで利用できます。

なお、ファクタリングは償還請求権なしで実施されるため売掛金が未入金だった場合、利用者はファクタリング会社に自腹で支払う必要はありません。一方、売掛金が入金されたにもかかわらず支払わなかった場合、損害賠償や遅延損害金の発生、横領罪に問われるといったリスクがあります。

ファクタリングを利用するなら、支払いは確実に行いましょう。