ファクタリングは売掛債権を売却することで資金が用意でき、最短即日で資金調達できる方法として注目されています。

ファクタリングの中でも、2社間ファクタリングは取引先に知られることなく即日で現金が入手できる方法であり、取引先との信用問題に発展しないことがメリットです。

この記事では2社間ファクタリングとは何か?仕組みやメリット・デメリット、3社間ファクタリングとの違いなどについて解説していきます。

2社間ファクタリングを理解して、状況に合わせて利用していきましょう。

- 1 2社間ファクタリングとは?仕組みを図解で解説

- 2 2社間ファクタリングと3社間ファクタリングの違いは?

- 3 2社間ファクタリングのメリット

- 4 2社間ファクタリングのデメリット

- 5 2社間ファクタリングの審査基準

- 6 2社間ファクタリングの手数料相場

- 7 2社間ファクタリングを利用するまでの流れ

- 8 2社間ファクタリングを提供する会社を選ぶポイント

- 9 信頼できるおすすめの2社間ファクタリング10選

- 10 2社間ファクタリングを使うのにおすすめのタイミング

- 11 2社間ファクタリングを利用する際の注意点

- 12 2社間ファクタリングは違法ではない

- 13 2社間ファクタリングについてよくある質問

- 14 2社間ファクタリングは売掛先に知られずに今すぐ現金が必要な人おすすめ

2社間ファクタリングとは?仕組みを図解で解説

2社間ファクタリングとは、利用者とファクタリング会社の2者間のみで契約が完結するファクタリングの契約方式です。

2社間ファクタリングのメリットは、3社間ファクタリングでは必要となる取引先への通知・承諾が一切不要な点があげられます。

2社間ファクタリングは取引先に知られず売掛債権を資金化できるため、信用関係を維持しながら喫緊の資金ニーズへ対応したい場合に最適です。

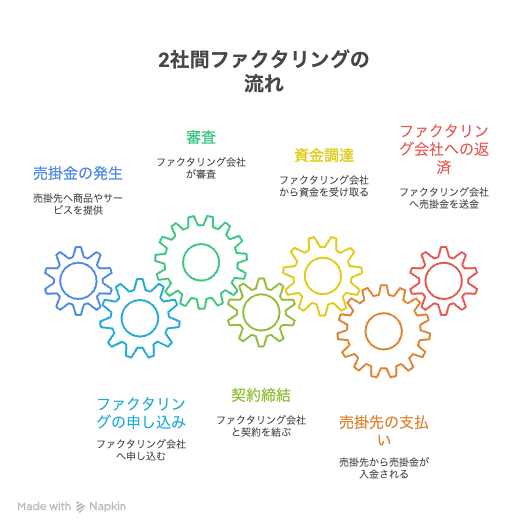

2社間ファクタリングで取引する具体的な流れを図解すると、以下のようになります。

上記の流れを見るとわかる通り、手続きの中で取引先がファクタリングの利用を知る場面はありません。

2社間ファクタリングではファクタリングの申し込み手続きをした後、保有する売掛債権をファクタリング会社に売却します。

ファクタリングで資金を得た後、売掛先から売掛債権分の金額が入金され次第、利用者からファクタリング会社に送金する流れです。

2社間ファクタリングと3社間ファクタリングの違いは?

2社間ファクタリングと3社間ファクタリングの大きな違いは、「取引先が契約に関与するかどうか」です。

2社間ファクタリングと3社間ファクタリングの特徴を、以下の表で比較してみましょう。

| 項目 | 2社間ファクタリング | 3社間ファクタリング |

|---|---|---|

| 債権譲渡通知の有無 | 不要 | 必要 |

| 手数料相場 | 2%〜20% | 1%〜9% |

| 売掛債権の回収フロー | 利用者が取引先から売掛債権を回収し、ファクタリング会社へ支払う | 取引先からファクタリング会社へ売掛債権分の金額が直接支払われる |

| 資金化のスピード | 売掛先の承諾が不要なため速い(最短即日〜) | 売掛先への通知・承諾手続きが必要なため遅い(数日〜1週間程度) |

| メリット |

|

|

| デメリット |

|

|

| 債権譲渡登記の有無 | 必要な場合がある | 不要 |

3社間ファクタリングでは取引先に対して「この売掛債権をファクタリング会社に譲渡します」と通知し、承諾を得ます。

そして、支払期日には取引先からファクタリング会社へ直接代金が支払われる流れです。

ファクタリング会社からすると売掛先から直接回収できるため、利用者に売掛金を使い込まれて資金が回収できなくなるリスクがありません。

そのため、3社間ファクタリングは2社間ファクタリングと比較して手数料を安く設定されるケースがほとんどです

一方、2社間ファクタリングではファクタリングの申し込みから契約・入金まで取引先は一切関与しません。

取引先から売掛債権分の金額が入金され次第、利用者はファクタリング会社へ送金する流れです。

ファクタリング会社にとっては、売掛先から利用者に入金された資金が別の支払いに充てられるなど未回収となるリスクが高くなります。

上記のリスクがある分、2社間ファクタリングの手数料は3社間ファクタリングに比べて高く設定されているのが一般的です。

2社間ファクタリングと3社間ファクタリングを使い分けるポイント

2社間ファクタリングが適しているのは、入金スピードを重視する場合や取引先にファクタリングの利用を知られたくないケースです。

例えば、以下のような場面では2社間ファクタリングの利用が適しています。

- 明日までに仕入れ代金の支払いをしなければ、取引が停止してしまう

- 数日後に迫った従業員の給与支払いが、このままでは間に合わない

- 売掛先に資金繰りの状況を知られると今後の取引に悪影響が出る可能性があり、絶対に避けたい

- 売掛先にファクタリングの承諾をもらうための交渉や手続きをしている時間的余裕がない

一方で、3社間ファクタリングが適しているのは手数料の安さを最優先する場合です。

以下の条件をクリアできるのであれば、3社間ファクタリングを検討する価値が十分にあります。

- 資金調達までに、1〜2週間程度の時間的な余裕がある

- 取引先との関係が良好で、ファクタリング利用の事情を説明して承諾を得るのに支障がない

- 今後も継続的にファクタリングを利用する可能性があり、できるだけコストを抑えたい

「とりあえず運転資金を厚くしておきたい」「売掛先が親会社・関連会社などで協力を得やすい」などの場合は3社間ファクタリングがおすすめです。

2社間ファクタリングのメリット

2社間ファクタリングには以下の6つのメリットがあります。

- 売掛先企業の信用で資金調達できる

- 銀行融資に通らなくても資金調達可能

- 取引先にファクタリングを利用していることが知られない

- 最短即日で資金化が可能

- 償還請求権がないためデフォルトリスクを負わない

- 負債が増えない

自社にとって有益なメリットなのか、確認してみてください。

売掛先企業の信用で資金調達できる

ファクタリングの最大のメリットが売掛先企業の信用で資金調達できるという点です。

ファクタリングは売掛債権をファクタリング会社へ売却する行為で、売却後にファクタリング会社に対して代金を支払う義務を負っている債務者は売掛先企業です。

そのため、ファクタリング審査では「売掛先企業が代金を支払えるだけの信用があるか」という点が重視されます。

売掛先企業が大手企業や官公庁などであれば、支払能力には間違いがないため審査に通過できる可能性が高いでしょう。

ファクタリング利用者の信用は2社間ファクタリングではさほど重視されないため、売掛先企業の支払能力に問題がなければ利用者に信用がなくても審査に通過できる可能性は高いでしょう。

銀行融資に通らなくても資金調達可能

ファクタリングでは売掛先企業の信用で審査を受けられます。

そのため、利用者が以下のような状況で金融機関の融資審査に通過できない場合も資金調達できる可能性があります。

- 連続赤字

- 債務超過

- 税金滞納

一般的に、これらの状況下にある企業が融資審査に通過することは非常に困難です。

しかしファクリングであれば「売掛先企業の支払能力に問題がない」と判断されれば、融資審査に通過できない企業でも資金調達できます。

また、不動産などの担保を用意できる企業の方が融資の審査で有利になりますが、このような資産がなくてもファクタタリングであれば資金調達が可能です。

業績が悪く資産に乏しい企業は融資審査に通過できないこともありますが、ファクタリングであれば融資審査に通過できなくても資金調達できる点はメリットです。

取引先にファクタリングを利用していることが知られない

2社間ファクタリングは利用者とファクタリング会社間での契約になるため取引先に通知されることはありません。

ファクタリングについて「融資を利用できない企業が使うもの」などとネガティブなイメージを持っている人は少なくありません。

そのため、ファクタリングを利用したことが取引先に知られると「経営が苦しい」と判断される可能性があります。

取引先に資金繰りに困っていることを知られると、企業間の信用問題に発展することもあるため、2社間ファクタリングであれば取引先にファクタリリング利用を知られないことはメリットです。

最短即日で資金化が可能

2社間ファクタリングでは最短即日で資金調達が可能です。

2社間ファクタリングでは審査通過後に、ファクタリング利用者とファクタリング会社の2社のみで契約を締結するため、契約手続きに時間がかかりません。

そのため、審査や契約手続きに時間がかかりさえしなければ最短即日で資金調達が可能です。

なお、その他の機関で資金調達をした場合、入金されるまでの期間の目安は以下の通りになります。

- 銀行融資の場合:2週間~3週間

- ビジネスローンの場合:即日~1週間

- 日本政策金融公庫の場合:2週間〜1ヶ月

2社間ファクタリングは資金調達までの期間が短いため、売掛債権の支払い期限までの間に緊急の支払いが発生した場合や、従業員の給与分の資金が足りない場合などに使えるのが大きなメリットといえます。

償還請求権がないためデフォルトリスクを負わない

償還請求権とは、売掛債権の代金が支払われなかった場合に利用者に請求できる権利をいいます。

償還請求権がある場合、取引先から売掛債権の支払いがなかった際に利用者が負担しなければならず、資金が得られても「取引先は支払ってくれるだろうか」と不安が残るでしょう。

しかしファクタリングでは償還請求権がないため、売掛債権の取引先が支払いをしなかった場合でも、利用者が負担する必要がないので安心してファクタリングが利用できます。

なお、ファクタリングの手数料が融資よりも高いのは償還請求権がないためです。

ファクタリングでは売掛債権のデフォルト(未回収)リスクも一緒に売却しているため、手数料を未回収リスクに対するリスクプレミアムだと考えられています。

したがって、償還請求権があるのであれば、手数料は融資の際の上限金利として定められている利息制限法の金利以下でなければなりません。

償還請求権があるのに、利息制限法の上限金利を超えているファクタリングは違法ですので、絶対の取引しないようにしてください。

ファクタリングは「償還請求権なし」の商品のみを利用するようにしてください。

負債が増えない

ファクタリングを利用して資金調達しても、負債が増えないという点もメリットです。

ファクタリングは売掛債権という資産を売却し、現金預金という資産と交換しているだけだからです。

融資で資金調達した場合には「借入金」という負債が増えることになり、以下の2つのデメリットがあります。

- 自己資本比率が下がる

- 貸借対照表が負債の分だけ大きくなる

自己資本比率とは、会社の資産のうち何割が自己資本なのかを示す指標で、高ければ高いほど会社の安全性がが評価されます。

また、今はできるかぎり不要な資産も負債も持たずに貸借対照表は小さくする「オフバランス化」が評価されますが、借入金によって負債が増えてしまったらオフバランス化を評価する人にとってはマイナスです。

ファクタリングであれば、負債も貸借対照表も増えないため、貸借対照表に対する外部からの評価が下がりません。

負債を増やさずに資金調達できる点はファクタリングのメリットです。

2社間ファクタリングのデメリット

2社間ファクタリングには以下の4つのデメリットがあります。

- 手数料が高い

- 債権譲渡登記を求められることがある

- 審査が厳しい

- 業者選びは自己責任

デメリットもしっかり理解したうえで、2社間ファクタリングを利用しましょう。

以下に詳しく解説していきます。

手数料が高い

ファクタリングには2社間と3社間があり、それぞれ手数料が異なります。

3社間ファクタリングの手数料は1〜8%程度であるのに対し、2社間ファクタリングは8〜20%程度が相場です。

2社間ファクタリングは契約に売掛先企業が介在せず、売掛先企業に秘密で資金調達できることによって、3社間ファクタリングと比較して以下のようなリスクがあります。

- 代金をファクタリング会社に支払わずに流用するリスク

- 架空の売掛債権でファクタリングを利用するリスク

3社間ファクタリングであれば、あらかじめ売掛先企業の同意を得てファクタリングを実施し、代金は売掛先企業が直接ファクタリング会社へ支払います。

そのため、代金流用のリスクも架空の売掛債権のリスクもほとんどありません。

そのため、2社間ファクタリングよりも3社間ファクタリングの方が手数料は高くなります。

ただし、2社間ファクタリングであっても売掛先が、国・地方公共団体・経営が安定している大企業だった場合は、確実に支払いされると見込まれ、手数料が抑えられる可能性があります。

債権譲渡登記を求められることがある

2社間ファクタリングでは契約の際に債権譲渡登記を求められる可能性があります。

ファクタリングにおける債権譲渡登記とは「利用者がどこのファクタリング会社に、いつ売掛債権を売却したか」を登記して公的に証明する制度です。

これによって、もしも債権が二重で譲渡された場合も、ファクタリング会社は「すでに自社に譲渡されている債権だ」と主張できます。

しかし、債権譲渡登記には取引先に知られてしまう可能性や、手数料とは別に登記費用がかかるというデメリットがあります。

なお、債権譲渡登記は誰もが閲覧できるため、場合によっては取引先に知られてしまう可能性が考えられますが、わざわざ調べないとわかるものではないため可能性としては低いといえるでしょう。

また債権譲渡登記を行うには登録免許税に加え、申請手続きを行う司法書士への報酬が発生します。

費用の相場は以下の通りです。

- 債権譲渡登記の登録免許税:債権が5,000個以下の場合1件につき7,500円

- 債権譲渡登記の登録免許税:債権が5,000個以上の場合1件につき15,000円

- 司法書士への報酬(相場):数万~10万円

これらの費用はすべて実費負担になるため、より費用がかかることがデメリットになります。

審査が厳しい

2社間ファクタリングは3社間ファクタリングよりも審査が厳しくなる傾向があります。

2社間ファクタリングには3社間ファクタリングにはない以下のようなリスクがあるためです。

- 二重譲渡

- 架空債権での申し込み

- 代金の流用

あらかじめ売掛先企業の同意を得て契約する3社間ファクタリングでは上記のようなリスクはありませんが、2社間ファクタリングの場合はファクタリング会社を欺くリスクがあります。

そして、業績が悪く資金繰りが苦しい企業ほどリスクが高いと判断されるでしょう。

そのため、2社間ファクタリングでは、申し込み企業の業績があまりにも悪く、資金ショート寸前のような場合は審査に通過できない可能性があります。

3社間ファクタリングであれば、このようなリスクはないので、業績がどんなに悪い企業でも、売掛債権の回収可能性さえあれば審査に通過できる可能性が非常に高くなります。

業者選びは自己責任

ファクタリングを利用する際の業者選びは自己責任で安心できる業者を選ぶしかありません。

ファクタリング業を営業するためには資格や許認可や届出などは一切不要です。

つまり、どのような事業者でもファクタリング業を営むことができます。

そのため、ファクタリング会社の中には、実質的な違法貸付を行うような、いわゆる闇金が混じっていることも事実です。

金融庁はファクタリングを装う闇金に注意するよう、以下のように呼びかけています。

中小企業の経営者などを狙い、貸金業登録を受けていない者が、ファクタリングを装って、業として、貸付(債権担保貸付)を行っている事案が確認されています。

ファクタリング業者から受け取る金銭(債権の買取代金)が、債権額に比べて著しく低額である

といったケースは、偽装ファクタリングの疑いがありますので、闇金融を利用しないよう、十分注意してください。

ファクタリングとして行われ、契約書に「債権譲渡契約(売買契約)」であることが定められた取引であっても、経済的に貸付と同様の機能を有していると思われるようなものについては、貸金業に該当するおそれがあります。

例えば、譲渡した債権の回収(集金)がファクタリング業者から売主に委託されており、売主が集金できなかった場合に、

○売主が債権を買い戻すこととされている

○売主自身の資金によりファクタリング業者に支払いをしなければならないこととされている

などといったようなものについては、貸金業に該当するおそれがあります。

また、ファクタリングが貸金業に該当するかについては、契約書にノンリコース(売却した売掛債権等が返済不能になっても売却した事業者に返済義務は生じないこと)の規定があるかなどの形式的な要素だけでなく、経済的側面や実態に照らして判断されるものですので、注意が必要です。

ファクタリングでありながら、償還請求権があるものについては違法貸付の可能性が非常に高いので取引をしないようにしてください。

ファクタリング業は行政の監督や特別な法令のもとで行われているわけでないので、優良業者は自分の目で確認しなければなりません。

申し込み前には、口コミや評判などをネットで調べて、安全な業者とのみ取引するようにしましょう。

2社間ファクタリングの審査基準

2社間ファクタリングの審査基準には、主に以下の3つがあります。

- 売掛先の信用力

- 売掛債権の健全性

- 利用者の信用度

上記の審査基準を参考に、ファクタリング会社から高く評価される売掛債権でファクタリングを申し込みましょう。

売掛先の信用力

ファクタリングの審査において重視されるのが、売掛先の信用力です。

なぜなら、ファクタリング会社にとってのリスクは売掛先が倒産して売掛債権が支払われなくなる状況であるためです。

そのため、ファクタリング会社は利用者の経営状況以上に売掛先の支払能力を厳しくチェックします。

売掛先の信用力に関して、審査に有利なケースと不利になりやすいケースは以下の通りです。

| 審査に有利なケース | 上場企業・大手企業・官公庁など、社会的信用度が高い売掛先の売掛債権 |

|---|---|

| 審査が慎重になるケース | 設立間もない・経営不振の噂があるような企業の売掛債権 |

売掛先の信用力が高いほどファクタリング会社は回収リスクが低いと判断し、審査通過の可能性は大きくあがります。

売掛債権の健全性

ファクタリングの審査では、売掛債権の健全性も重点的に確認されるのが特徴です。

2社間ファクタリングは売掛先に通知を行わないため、ファクタリング会社は以下のリスクを懸念します。

- 架空の請求書でファクタリングを利用されているではないか

- すでに他のファクタリング会社に譲渡されている売掛債権で申し込まれているのではないか

上記のリスクを回避するため、ファクタリング会社は利用者に対して以下のような証拠書類の提出を求めるのが一般的です。

- 請求書・発注書・納品書・検収書

- 売掛先と交わした取引基本契約書

- 今までの取引履歴や期日通りに入金された実績がわかる通帳のコピー

上記の書類が揃っていて取引の実態が明確であれば、売掛債権の健全性が高いと評価されて審査はスムーズに進みます。

利用者の信用度

売掛先の信用と売掛金の健全性がクリアできれば、利用者の経営状況は銀行融資ほど厳しく問われるケースはありません。

ただし、利用者に関する情報をまったく見られないわけではない点に注意が必要です。

2社間ファクタリングには、売掛先から入金された資金を利用者が使い込んでしまって回収できなくなるリスクがあります。

そのため、利用者の信用度については業績などよりも、「売掛金を確実に送金してくれるか」の観点で見られます。

ファクタリングの審査における利用者の信用度を確認する基準の具体例は、以下の通りです。

- 利用者の事業が実在し、継続的に行われているか

- 過去の入出金履歴に不自然な点はないか

- 利用者の人柄や対応が誠実か

銀行融資とは異なる視点ですが、上記のような利用者としての信用度もファクタリングにおける審査基準の一つです。

2社間ファクタリングの手数料相場

結論からいうと、2社間ファクタリングの手数料相場は2%〜20%程度とされています。

上記の数値は、3社間ファクタリングの相場である1%〜9%と比較すると高く設定されています。

なぜなら、2社間ファクタリングは3社間ファクタリングと比べてファクタリング会社が負うリスクが大きいためです。

2社間ファクタリングでは、売掛先から入金された資金を一度利用者が受け取ります。

そのため、ファクタリング会社にとっては「利用者からきちんと売掛金が送金されるか」のリスクがつきまといます。

上記のリスク分だけ、2社間ファクタリングは3社間ファクタリングよりも手数料が高く設定される傾向です。

もちろん、2社間ファクタリングの手数料相場である2%〜20%はあくまで目安であり、実際は以下のような要素で大きく変化します。

- 売掛先の信用力

- 売掛債権の金額

- 利用者とファクタリング会社の取引実績

2社間ファクタリングの手数料を抑えるコツ

2社間ファクタリングの手数料は、以下のようにいくつかのポイントを意識すると相場よりも低く抑えられる可能性があります。

| 手数料を抑えるコツ | 具体的な内容・理由 |

|---|---|

| 複数の会社から相見積もりを取る |

|

| 信用力の高い売掛債権を選ぶ | 売掛先が上場企業・大手企業・官公庁など特に支払能力が高い場合、ファクタリング会社のリスクが低いと判断されて手数料が安くなる可能性がある |

| 支払期日までの期間が短い売掛債権を選ぶ |

|

| 債権譲渡登記の費用を確認する |

|

上記のコツを活用し、賢くファクタリング会社を選ぶと効率的に資金繰りを改善できます。

2社間ファクタリングを利用するまでの流れ

2社間ファクタリングを利用する際の流れは以下のようになっています。

- 利用者が取引先に請求書を発行(売掛債権の発生)

- 利用者がファクタリング会社に売掛債権の買取申し込みをする

- 合意後売掛金債権を売却し、手数料を引いた金額を受け取る

- 取引先から売掛金が支払われたらファクタリング会社に支払う

各項目ごとにファクタリング会社とどのようなやり取りがされるのか説明していきますので、イメージがつかめます。参考にしてください。

ステップ①取引先に請求書を発行(売掛債権の発生)

ファクタリング利用者と取引先間で商品やサービスの納品が完了し、売掛債権が発生します。

会計処理においては、売掛債権が発生すると貸借対照表に「売掛金」が計上されます。

ステップ②ファクタリング会社に売掛債権の買取申し込みをする

利用者はファクタリング会社に売掛債権の売却を依頼します。

ファクタリング会社によりますが、申し込みには概ね以下の6つの書類が必要になりますので、あらかじめ準備しておきましょう。

詳しい必要書類に関しては、利用するファクタリング会社に問い合わせてください。

- 身分証明書

- 売掛債権がわかる書類(契約書、請求書、納品書など)

- 印鑑証明

- 取引先からの入金が確認できる通帳のコピー

- 登記簿謄本

- 決算書

書類の中には、法務局や市役所で発行手続きが必要なものもありますので、ファクタリングを利用する前に用意しておくと慌てずに手続きが進められます。

会社を立ち上げたばかりで必要書類が用意できない場合でも、ほかの書類を充実させればファクタリングが利用できる可能性があるため、まずはファクタリング会社に問い合わせてみましょう。

なお、必要書類の少ない、オンライン完結型のファクタリング会社であれば、身分証明書・請求書・取引先からの入金が確認できる通帳のコピーのみで手続きが可能です。

ステップ③合意後売掛金債権を売却し、手数料を引いた金額を受け取る

必要書類を提出後、以下の基準で審査が行われます。

- 取引先企業の資金力、経営状況

- 売掛債権の金額、請求書の内容に不備がないか

- 支払日までの期間(期間が短いほど審査が通りやすい)

- 利用者の信頼性

主に売掛債権の取引先について審査が行われますが、2社間ファクタリングでは売掛先企業から利用者に対して代金が支払われ、取引先から支払われた代金をファクタリング会社に支払うのは利用者であるため、利用者の信頼性も問われます。

信頼性のない企業は「代金を流用するかもしれない」などと判断されるため審査に通過できないことがあります。

ファクタリング会社に信頼してもらえるように、書類関係の確実な提出や誠実な対応を心がけましょう。

審査期間は、即日〜2日程度のところが多いです。

審査に通過すると、手数料を引いた代金が自社の手元に渡ります。

なお、ファクタリングには掛け目が設定されるのが一般的です。

掛け目とは、売掛債権のうちファクタリング会社が買取に応じる割合のことです。

例えば、掛け目80%であれば売掛債権の金額のうち80%のみ早期資金化に応じ、残りの20%は代金回収時に受け取ります。

そのため、ファクタリングによって受け取る代金は「売掛債権金額×掛け目–手数料」で計算します。

ステップ④取引先から売掛金回収後ファクタリング会社に支払う

2社間ファクタリングでは売掛先企業は取引先がファクタリングを利用したことを知りません。

そのため、売掛債権の支払期日になると、ファクタリングを利用していないときと同じように売掛先企業はファクタリング利用者に対して代金を支払います。

そして売掛債権の代金が取引先から支払われたら、利用者がファクタリング会社へ代金を支払います。

売掛先企業→利用者→ファクタリング会社という流れで資金が動いていくと理解しておきましょう。

ファクタリング会社に支払う際は、原則「一括払い」が基本です。

分割での支払いができるのは融資です。

そのため、貸金業者登録のないファクタリング会社でありながら分割払いを認める業者は、違法業者であると認識し、そのような業者とは取引しないようにしてください。

取引先から代金の支払いが確認できたら、すぐにファクタリング会社に支払いましょう。

2社間ファクタリングを提供する会社を選ぶポイント

2社間ファクタリングを提供する会社を選ぶポイントとして、以下の項目があげられます。

- 費用体系が明確か

- 入金スピードは自社のニーズと合っているか

- オンライン完結での手続きに対応しているか

- 償還請求権なしの契約か

- 運営会社に信頼性があるか

上記のポイントを確認し、希望の条件にあったファクタリング会社を選びましょう。

費用体系が明確か

ファクタリング会社を選ぶ際は、費用体系が明確かどうかを確認しましょう。

なぜなら、ファクタリング会社によっては買取手数料だけでなく以下のような諸費用を設定しているケースがあるためです。

- 事務手数料

- 債権譲渡登記費用

- 印紙代

- 出張費

手数料に加えて上記の諸経費が上乗せされた場合、最終的な入金額が想定より大幅に少なくなります。

見積もりの段階で、「どのような費用がかかり、手元にいくら振り込まれるのか」を明確に提示してくれる透明性の高い会社を選びましょう。

入金スピードは自社のニーズと合っているか

ファクタリング会社を選ぶ際は、入金スピードが自社のニーズと合っているかも確認しましょう。

ファクタリング会社によって最短即日で入金まで完了できるケースもあれば、2〜3営業日かかるなど入金スピードが異なるためです。

「資金を当日中に欲しいのか」「2〜3日以内に手に入ればいいのか」など、資金が必要な時期を明確にしておきましょう。

その上で、「入金スピードはどれくらいか」「今から申し込んだ場合、いつ振り込まれるのか」を具体的に確認してください。

なお、最短即日と謳っている場合は「午前中に必要書類が揃った状態で申し込む」などのような条件付きであるケースがほとんどです。

実際には、審査や契約手続きに時間がかかり、申し込みから入金まで2〜3営業日を要する会社も少なくありません。

そのため、当日中に資金が欲しい場合は即日入金が可能な条件をファクタリング会社のホームページで事前に確認しておきましょう。

オンライン完結での手続きに対応しているか

入金スピードと利便性を追求するならば、オンライン完結での手続きに対応しているかは必須のチェック項目です。

従来のファクタリングでは契約のために担当者と対面したり、契約書を郵送したりする必要があり、多大な時間と手間がかかっていました。

しかし、オンライン完結型のファクタリングであれば、必要書類の提出から契約まですべてWeb上で完結します。

上記の仕様により、日本全国どこにいてもオフィスにいながらスピーディーな資金調達が可能です。

2社間ファクタリングのメリットを最大限に活かすためにも、オンライン対応の有無は確認しましょう。

償還請求権なしの契約か

ファクタリング会社を選ぶ際は、必ず償還請求権なしの契約であるかを確認してください。

償還請求権とは売掛先が倒産などで支払不能になった場合に、ファクタリング会社が利用者に対して売掛債権の代金を請求できる権利です。

償還請求権があるファクタリングの契約を結んでしまうと、売掛債権を担保にした融資と実質的に同等であるとみなされます。

もし、ファクタリング会社が貸金業登録を行っていなかった場合は違法となるため、絶対に利用しないようにしましょう。

運営会社に信頼性があるか

運営会社に信頼性があるかどうかも、ファクタリング会社を選ぶ際に確認しておきたいポイントです。

残念ながら、ファクタリング業界には相場を異常に逸脱した手数料を請求する闇金まがいの悪質な業者も存在します。

そのため、以下の点をホームページや担当者とのやり取りなどで確認して健全な運営を行っているファクタリング会社を選んでください。

- 会社の所在地、固定電話番号、資本金などが明記されているか

- 設立からどのくらい経過しており、ファクタリングの実績は豊富か

- 契約書の内容を事前に開示し、丁寧に説明してくれるか

- インターネット上の口コミや評判が極端に悪くないか

信頼できるおすすめの2社間ファクタリング10選

2社間ファクタリングは業者選びが非常に重要ですが、ファクタリング会社の数が多く、どの業者を選んでいいかわからないという方も多いのではないでしょうか?

安心して利用でき、低コストかつ短期間で資金調達できるファクタリング会社は以下の10社です。

- ベストファクター

- OLTA

- ビートレーディング

- フリーナンス即日払い

- ラボル

- ペイトナーファクタリング

- 日本中小企業金融サポート機構

- QuQuMo

- マネーフォワードアーリーペイメント

- PAYTODAY

それぞれのファクタリング会社の特徴やメリットについて詳しく解説していきます。

ベストファクター

| ファクタリングの種類 | 2社間ファクタリング・3社間ファクタリング |

|---|---|

| 買取限度額 | 〜1億円 |

| 手数料 | 2%〜 |

| 入金スピード | 最短即日 |

| 公式サイト | https://bestfactor.jp/ |

ベストファクターは独立系の店舗型ファクタリング会社です。

担当者との面談契約にこだわっており、契約時には面談が必須です。

そのため、担当者の対応や知識についての口コミや評判が非常に良好で、気持ちのよい対応はもちろん、疑問点にも明確に答えてくれるので、初めてのファクタリング利用に不安を抱えている人も安心して利用できます。

また、申し込み時にはファクタリングのことだけでなく、財務コンサルティングを受けられるので、自社の財務状態に不安を感じている方や、財務状態の改善を図りたい方にはおすすめです。

なお、契約には面談が必要になるので、申し込み日当日中にベストファクターの事務所へ訪問できない方は即日資金調達ができません。時間的に余裕を持って利用しましょう。

ベストファクターは注文書買取を専門に取り扱うベストペイというサービスも取り扱っています。

そのため、請求書だけでなく、注文書も売掛債権とみなしてファクタリングできる点もメリットです。

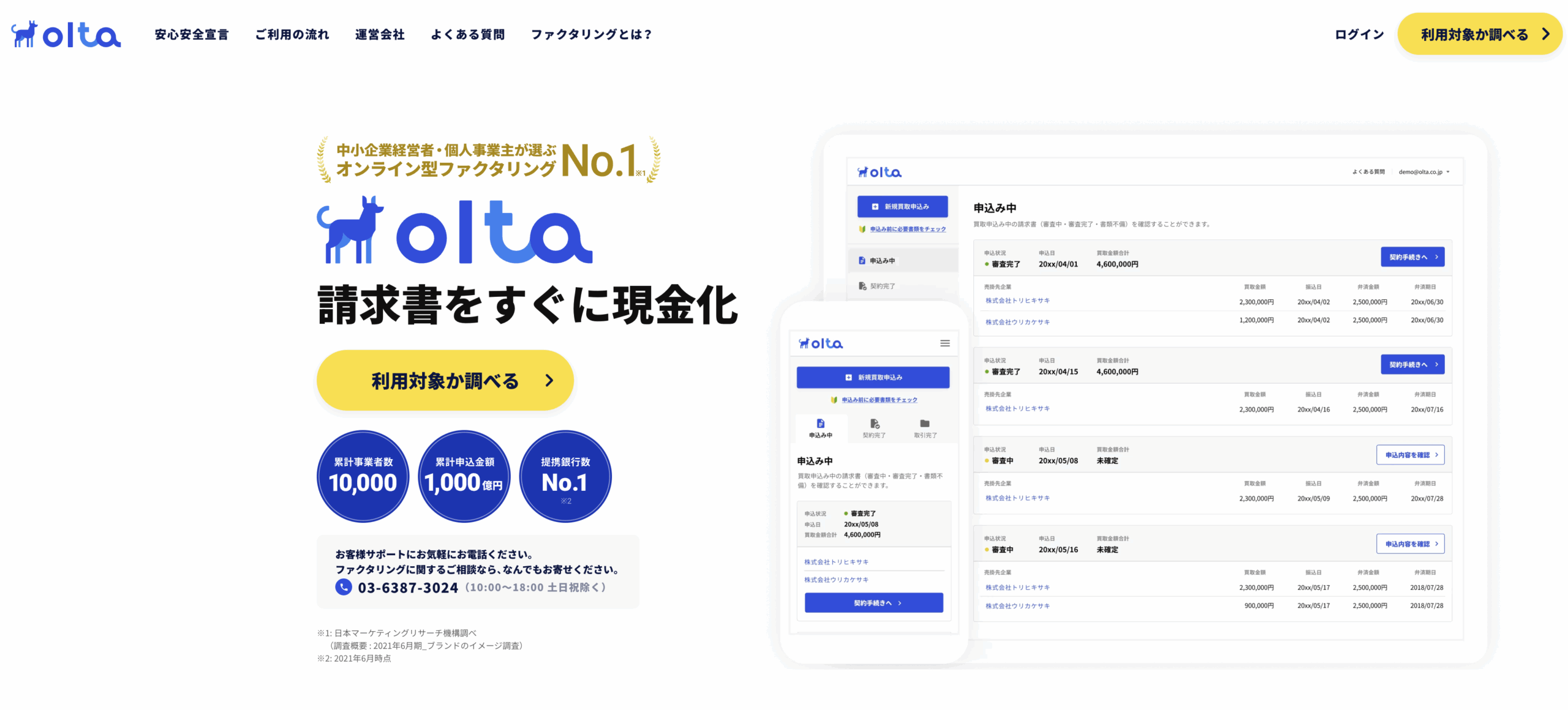

OLTA

| ファクタリングの種類 | 2社間ファクタリング |

|---|---|

| 買取限度額 | 下限上限なし |

| 手数料 | 2%〜9% |

| 入金スピード | 最短1日 |

OLTAはオンライン完結型のクラウドファクタリングのパイオニア的な会社です。

インターネット上で書類を提出するだけで審査を受けられ、契約も非対面でオンライン完結というスタイルを一般的にしたのはOLTAです。

手続きが簡素だけでなく、手数料の上限は9%となっており、業界最低水準の低コストで資金調達できる点も大きなメリットだといえます。

ファクタリング会社の中で、銀行と提携している数は日本一で、OLTAは多くの銀行と提携し、ファクタリング商品を展開してます。

銀行からも認められているという点で、OLTAは信頼できるファクタリング会社です。

2社間ファクタリングは業者選びが非常に重要になりますが、多くの優良企業から認められているOLTAであれば、安心してファクタリングを利用できます。

ビートレーディング

| ファクタリングの種類 | 2社間ファクタリング・3社間ファクタリング |

|---|---|

| 買取限度額 | 下限上限なし |

| 手数料 | 2社間:4%~12%

3社間:2%~9% |

| 入金スピード | 最短2時間 |

ビートレーディングは独立系の店舗型ファクタリング会社です。

多くのメディアにも取り上げられ、ファクタリング会社として最も有名な会社といっても過言ではないでしょう。

店舗型のファクタリング会社として、担当者の専門的な知識が非常に豊富です。

そのためファクタリングの相談だけでなく、資金繰りや財務などさまざまなアドバイスを受けることが可能です。

ビートレーディングは店舗型のファクタリング会社ですので、契約や申し込みには原則的に対面が必要になります。

しかし、ビートレーディングはオンライン契約に力を入れており、オフィスへ訪問できない方のため、オンライン面談なども実施しています。

そのため、非対面で最短2時間で資金化できます。

信頼できる担当者から、素早く資金調達したい方にはビートレーディングがおすすめです。

フリーナンス即日払い

| ファクタリングの種類 | 2社間ファクタリング・3社間ファクタリング |

|---|---|

| 買取限度額 | 〜1,000万円 |

| 手数料 | 3%〜10% |

| 入金スピード | 最短5分 |

フリーナンスとは、大手IT企業で東証グロース上場企業であるフリー株式会社が提供するフリーランス向けのサービスです。

アカウントを作成するだけで、屋号やペンネームの口座を持てたり、フリーランスが業務から生じた損害賠償責任などを補償する保険に無料で加入できるサービスを提供しています。

フリーナンス即日払いとは、これらのサービスの1つとして提供されているファクタリングサービスです。

アカウント作成後に請求書をフリーナンスへ送付すれば最短5分で資金調達ができます。

手数料も上限10%と低く、なんといっても運営会社はGMOグループという安心間があります。

安心できる会社で2社間ファクタリングを利用したい方は、フリーナンスの利用を検討するとよいでしょう。

ラボル

| ファクタリングの種類 | 2社間ファクタリング |

|---|---|

| 買取限度額 | 1万円〜 |

| 手数料 | 10% |

| 入金スピード | 最短60分 |

ラボルの運営会社は、東証プライム上場企業である株式会社セレスの100%出資企業です。

ファクタリングというと、「怪しい企業が運営しているのでは?」などと不安に感じる方も多いですので、上場企業が運営しているラボルは安心して利用できるサービスだといえます。

申し込みから契約までも完全オンライン完結でき、最短60分で資金調達できます。

また、手数料は10%固定ですので、あらかじめ「どの程度の資金調達コストがかかるのか」を把握できるのもメリットです。

さらに、ラボルは365日24時間入金に応じています。

深夜や休日でもファクタリングによって最短60分で資金調達できるため、飲食業やサービス業などの方は夜間や休日にお金が必要になった際にも安心して利用できます。

安心できる企業で、時間を問わずに急いで資金調達したい方におすすめのファクタリング会社です。

ペイトナーファクタリング

| ファクタリングの種類 | 2社間ファクタリング |

|---|---|

| 買取限度額 | 〜100万円

(初回25万円迄から徐々に拡大) |

| 手数料 | 10% |

| 入金スピード | 最短10分 |

ペイトナーファクタリングは最短10分で資金調達できる業界最速の資金調達スピードが大きな特徴です。

個人事業主やフリーランスなどの小規模事業者専門のサービスですので、最初は25万円までしか調達できません。

取引を重ねる都度、徐々に限度額は拡大していきますが、それでも100万円までしか限度額は広がらないため、数百万円規模の高額の資金調達を行うことは不可能です。

そのため、個人事業主やフリーランスの方が「支払いのための数万円がすぐに必要」という場面で、活用できます。

中規模以上の企業の資金調達には不向きですので注意してください。

なお、ファクタリングでは個人に対する請求書を売却できないのが原則です。

しかしペイトナーファクタリングであれば、個人に対する請求書も売却できるので、個人向けに事業をいている方も利用できる唯一のファクタリング会社だといえます。

日本中小企業金融サポート機構

| ファクタリングの種類 | 2社間ファクタリング・3社間ファクタリング |

|---|---|

| 買取限度額 | 下限上限なし |

| 手数料 | 1.5%〜 |

| 入金スピード | 最短即日 |

日本中小企業金融サポート機構は、中小事業者の経営支援を行う一般社団法人です。

営利企業の株式会社や合同会社という形態ではなく、非営利の一般社団法人という珍しい形で運営している団体です。

経営コンサルティングや補助金取得などのサポートの一環としてファクタリングサービスを取り扱っています。

そのため、手数料が低い点が特徴で、2社間ファクタリングでも10%を切るような手数料で利用できるケースも少なくありません。

日本中小企業金融サポート機構は、認定経営革新等支援機関ですので、国から一定以上の知識やノウハウを得た機関として認定を受けています。

この点でも安心して利用できる機関だといえるでしょう。

なお、原則として契約時には対面での面談が必要になりますが、オンライン面談も実施しているので、東京の日本中小企業金融サポート機構のオフィスへ当日中に訪問できない方も、最短即日で資金調達できる可能性があります。

QuQuMo

| ファクタリングの種類 | 2社間ファクタリング |

|---|---|

| 買取限度額 | 下限上限なし |

| 手数料 | 1%〜 |

| 入金スピード | 最短2時間 |

オンラン完結型の2社間ファクタリング専門のファクタリング会社として利用者の口コミや評判がよいのがQuQuMoです。

請求書や通帳のなどの必要書類を提出すると、最短2時間で資金調達が可能です。

契約には弁護士ドットコムが監修するクラウドサインという契約システムを採用し、オンライン上で合法的に契約手続きを実施できます。

弁護士ドットコムが監修しているため、個人情報流出の心配などもなく、安心してオンライン上で非対面契約が可能です。

請求書・通帳の2点のみを提出すれば審査を受けられるので、まずは気軽に査定を受けてみましょう。

マネーフォワードアーリーペイメント

| ファクタリングの種類 | 2社間ファクタリング |

|---|---|

| 買取限度額 | 50万円以上上限なし |

| 手数料 | 初回:買取債権金額の2~10%

2回目以降:買取債権金額の1~10% |

| 入金スピード | 最短2営業日 |

大手金融サービス会社のマネーフォワードが運営するファクタリングサービスです。

マネーフォワードも東証プライム上場で、圧倒的な知名度を誇る企業ですので、「安心な企業とファクタリングの取引をしたい」という方にはおすすめのファクタリングサービスです。

手数料は2社間ファクタリングでありながら10%が上限と低めですし、2回目以降であればさらに手数料が下がる可能性があり、繰り返し利用すればするほど信用度が向上して低コストで資金調達できます。

買取下限金額は50万円と少し高いですが、上限はないので中規模以上の企業がファクタリングで高額の資金調達を希望する場合にはおすすめです。

信頼でき、安心できるサービスですが、入金までには最短2営業日必要になるため、利用する方はある程度前もって計画的に申し込みを行ってください。

PAYTODAY

| ファクタリングの種類 | 2社間ファクタリング |

|---|---|

| 買取限度額 | 10万円〜 |

| 手数料 | 1%〜9.5% |

| 入金スピード | 最短30分 |

AIファクタリングという商品名でオンライン完結型の2社間ファクタリングを提供しているのがPAYTODAYです。

PAYTODAYのファクタリングはインターネット上で必要書類を提出することで最短30分で資金調達できます。

10万円から資金調達できるので、数十万円程度の資金調達を希望する小規模企業や個人事業主・フリーランスにもおすすめです。

また、手数料の上限は9.5%と2社間ファクタリングとしてはかなり低めになっています。

急いでお金が必要な小規模な事業者にPAYTODAYのファクタリングはおすすめです。

2社間ファクタリングを使うのにおすすめのタイミング

どんなタイミングで2社間ファクタリングを利用するのか、以下の5つのタイミングを紹介していきます。

- 売掛金が発生してから支払いまでに現金が必要になったとき

- 黒字倒産が考えられるとき

- 銀行の融資に落ちてしまったとき

- 緊急で資金が必要なとき

- 売掛先の支払能力に疑問があるとき

融資よりも資金調達コストが高いファクタリングをあえて利用する意味について、詳しく理解しておきましょう。

売掛金が発生してから支払いまでに現金が必要になったとき

売掛金が入金されるまでの間に支払いが発生した場合、2社間ファクタリングの利用が有効です。

3社間ファクタリングや銀行融資は審査期間が長く、資金調達までに数週間以上かかりますが、2社間ファクタリングは最短即日で資金調達が可能だからです。

売掛債権が発生してから実際に代金が支払われるのは、1〜2か月先となります。

その間に従業員の給与や、商品に関わる費用が発生したときに手元に支払える現金がない場合があるでしょう。

このような場合は、最短即日で資金調達ができる2社間ファクタリングが有効です。

黒字倒産が考えられるとき

経営はうまくいっているにもかかわらず、手元に支払いできる資金がない場合に2社間ファクタリングの利用が有効です。

2社間ファクタリングを利用して最短1日で資金調達することで、支払いが可能だからです。

取引先と契約が成立し経営上は黒字だが、入金が1か月以上先であり、手元に資金がない。

入金までの間に従業員への給与や商品などにかかる費用が発生したが、資金がないために支払いができない場合、倒産してしまう可能性があります。

また、手形の支払日に口座に資金がなく不渡りになってしまえば、会社は倒産する可能性が非常に高くなってしまうでしょう。

このような場合に2社間ファクタリングを利用して、即日資金調達でき従業員の給与や支払いができるようになります。

黒字倒産回避のために、2社間ファクタリングが有効です。

銀行の融資に落ちてしまったとき

銀行の融資は自社の経営状況や自己資産の割合などを基に審査されます。

赤字や債務超過の企業は、融資を行っても返済できる見込みがないと判断される可能性が高いですし、税金を滞納している企業はほぼ確実に融資審査に通過できません。

しかし2社間ファクタリングの審査基準は、取引先の経営状況や返済能力があるかに重点が置かれているため、申し込み企業の決算状態に問題があって銀行融資の審査に通過できなくても、審査に通る可能性があります。

銀行融資に落ちてしまい、直近での資金繰りに困っている場合は2社間ファクタリングも選択肢となります。

緊急で資金が必要なとき

今日・明日などの直近ですぐに資金が必要という場合にはファクタリングが活用できます。

融資は1週間以上の時間がかかるため、ファクタリングでなければ間に合わない可能性があるのです。

予定していた入金が突然遅れることになったような場合には、従業員の給料支払いや手形の決済などができないこともあります。

このような場合には急いで資金調達が必要です。

融資では緊急の資金繰りに間に合わないので、緊急で資金が必要なときは最短即日で資金調達できる2社間ファクタリングを利用しましょう。

売掛先の支払能力に疑問があるとき

売掛先企業が期日通りに代金を支払うかどうか疑問がある場合にはファクタリングを利用することで未回収リスクを排除できます。

ファクタリングは償還請求権がないので、もしも売掛先が期日通りに代金を支払わなかったとしても、自社には責任が及ばないためです。

地域で業況が心配されている企業に対する売掛債権や、初めての取引先に対する売掛債権は、支払能力があるかどうかが不安ですが、ファクタリングを利用しておけばもしものことがあっても安心です。

支払いが履行されるかどうか不安な売掛債権を保有している方は、ファクタリングを活用するとよいでしょう。

2社間ファクタリングを利用する際の注意点

2社間ファクタリングを利用する際の注意点として、以下の3つがあげられます。

- 売掛金は入金され次第ファクタリング会社へ支払う

- ファクタリングを過剰に利用すると資金繰りが悪化しやすい

- 悪質な業者の存在に注意する

上記のポイントに注意して、2社間ファクタリングを効果的に利用しましょう。

売掛金は入金され次第ファクタリング会社へ支払う

2社間ファクタリングでは、売掛金は入金され次第必ずファクタリング会社へ支払いましょう。

2社間ファクタリングの仕組み上、売掛債権はファクタリング会社ではなく利用者の口座に入金されます。

しかし、売掛債権の入金額はすでにファクタリング会社へ譲渡した資産で利用者のものではありません。

入金された資金を別の支払いや運転資金に充ててしまうと契約不履行となり、最悪の場合は横領として法的な問題に発展する可能性があります。

売掛先から入金されたお金はあくまで一時的な預り金であるため、速やかにファクタリング会社の指定口座へ送金しましょう。

ファクタリングを過剰に利用すると資金繰りが悪化しやすい

ファクタリングを過剰に利用すると、資金繰りが悪化しやすい点に注意が必要です。

ファクタリングはあくまで将来受け取るであろう売掛債権の金額を前倒しで受け取る手段で、利用には手数料が発生します。

例えば、100万円の売掛金を買い取ってもらう際に手数料が10%だとすると手元に入るのは90万円です。

手数料が継続的に発生すると手元の現金は常に目減りし続け、自社の利益を圧迫してしまいます。

ファクタリングは、あくまで突発的な資金ショートを乗り切るための緊急避難的な手段と捉えて常用は避けましょう。

資金繰りの改善にはファクタリングの利用と並行して、コスト削減・売上向上などの根本的な経営改善に取り組む必要があります。

悪質な業者の存在に注意する

ファクタリングを利用する際は、悪質な業者の存在に注意しましょう。

残念ながら、ファクタリング会社の中には相場を逸脱した手数料を請求したり、実質的な貸付を行ったりする悪質な業者も存在します。

特に、2社間ファクタリングは売掛先が絡まず不正を行いやすいため、悪質業者のターゲットにされやすい側面があります。

以下の特徴に当てはまる業者は闇金業者の可能性が高いため、絶対に依頼してはいけません。

- 30%や40%など2社間ファクタリングの相場を著しく逸脱する手数料を提示する

- 見積書で総額だけ提示し、金額の内訳を示さない

- 契約書を作成してくれない

- 担保・保証人を求める

- 償還請求権ありの契約を求められる

2社間ファクタリングは違法ではない

ファクタリングは多くの企業に広く利用されるようになってきていますが、中には「ファクタリングは違法なのでは?」と疑う声も聞かれています。

ファクタリング制度を利用した悪質な行為もあり、金融庁も注意喚起している以下の2点について解説していきます。

- 2社間ファクタリングが違法といわれる理由

- 金融庁が注意喚起しているファクタリングとは

ファクタリングを利用する際は、特に2つ目について注意していきましょう。

2社間ファクタリングが違法といわれる理由

2社間ファクタリングが違法といわれている理由は、手数料が高額であることで利息制限法違反なのではないか、また売掛債権の取り扱いについて弁護士法違反なのではないかといわれているからです。

利息制限法と弁護士法とは何かについては、以下を参照してください。

- 利息制限法:貸付時の金利について上限を設ける法律

- 弁護士法:譲渡債権の運用は、弁護士の仕事と定める法律

2社間ファクタリングは手数料が高額となり、利息制限法で定めている上限を越えた手数料が設定されている場合があります。

また報酬目的で譲渡債権を運用するのは弁護士の仕事と定められているため、ファクタリング会社が運用するのは違反なのではといわれています。

しかし2社間ファクタリングは「貸付」ではなく「売買」にあたるため、利息制限法の適応にはなりません。

譲渡債権に関しては法務省が定める「債権管理業に伴う特別措置法」により、ファクタリング会社が運用しても違法にはなりません。

債権管理業に伴う特別措置法とは、弁護士法の特例として債権回収会社が特定金銭債権の管理や回収などの運用を可能にする法律のことです。

この法律はファクタリング会社が債権を取り扱うことを許可しています。

上記のことから、2社間ファクタリングは違法ではないといえます。

金融庁が注意喚起している給料ファクタリングとは

「給料ファクタリング」という、給与を債権としてファクタリングを行う業者が報告されています。

一般的なファクタリングは企業間の取引で発生した売掛債権を売却して行いますが、給与ファクタリングは会社員がもらう給与でファクタリングができるのが特徴です。

仕事をしていることが証明されれば利用できることから、金融業者から貸付ができないアルバイトやパートでも利用できると話題になりました。

給料ファクタリングを利用する際の流れは以下の通りです。

- 給料ファクタリング業者に電話やWebで申し込みをする

- 審査を経て給与金額から手数料を引かれた金額が入金される

- 勤務先から給与が出たら、ファクタリング会社に支払う

給与ファクタリングは実質的には個人に対してお金を貸しているだけですので、融資です。

そのため給料ファクタリングを実施する業者は貸金業になるため、貸金業登録が必要になりますが、違法業者がファクタリング会社を装って給料ファクタリングを持ちかけ、不当な手数料を取るケースがあります。

実際に金融庁は給料ファクタリングについて以下のように注意喚起しています。

「給与ファクタリング」などと称して、業として、個人(労働者)が使用者に対して有する賃金債権を買い取って金銭を交付し、当該個人を通じて当該債権にかかる資金の回収を行うことは、貸金業に該当します。

貸金業登録を受けていない闇金融業者により、年率換算すると数百~千数百%になる手数料を支払わされたり、大声での恫喝や勤務先への連絡といった私生活の平穏を害するような悪質な取立ての被害を受けたりする危険性があります。

また、高額な手数料を支払ってしまうと、本来受け取る賃金よりも少ない金額の金銭しか受け取れなくなるため、経済的生活がかえって悪化し、生活が破綻するおそれがあります。

闇金融業者を絶対に利用しないでください。

金融庁は給料ファクタリングについて「闇金」と断言しています。

給料ファクタリングをうたう業者は利用しないようにしましょう。

また、以下の場合はファクタリング業者を装っている可能性があるため、注意が必要です。

- 契約書に「債権譲渡契約」であるという記載がない

- ファクタリング会社から受け取る金額が売掛債権の金額より著しく低い

- 手数料が著しく高い

- 消費税がかかっている

少しでも怪しいと思われる場合は契約せず、警察や消費者センター、金融庁に相談しましょう。

2社間ファクタリングについてよくある質問

2社間ファクタリングについてよくある質問には以下のようなものがあります。

- 個人事業主やフリーランスでも利用できますか?

- 2者間ファクタリングと2社間ファクタリングの違いはありますか?

- 2社間契約とは何ですか?

- 2社間ファクタリングの会計処理と仕訳はどうやりますか?

疑問点を解消して、スムーズに2社間ファクタリングで資金調達しましょう。

個人事業主やフリーランスでも利用できますか?

2社間ファクタリングは個人事業主やフリーランスでも利用できます。

しかし、業者によっては法人のみの取り扱いとしているところもあり、個人事業主やフリーランスに対してファクタリングを実施するかどうかは業者によって異なります。

個人事業主やフリーランスでファクタリングを実施したい方は、法人専用ではないファクタリング会社を探してください。

なお、個人向けの売掛債権は原則的にファクタリングを利用できません。

ペイトナーファクタリングだけが取り扱っています。

2者間ファクタリングと2社間ファクタリングの違いはありますか?

違いはありません。

ファクタリング利用企業とファクタリング会社のみで契約を行うファクタリングを「2者間」とか「2社間」ということがあります。

ファクタリングは会社と会社のB to B取引ですので、2社間と呼ばれるのが一般的です。

2社間契約とは何ですか?

2社間契約とは2社間ファクタリングの契約形態を表す言葉です。

ファクタリング利用企業とファクタリング会社との2社だけで契約するファクタリングの形を2社間契約と呼ぶことがあります。

なお、ファクタリング利用企業とファクタリング会社と売掛先企業で契約する3社間ファクタリングの契約形態を3社間契約と呼ぶことがあります。

2社間ファクタリング・3社間ファクタリングという言葉と大きな違いはないので、それほど気にする必要はないでしょう。

2社間ファクタリングの会計処理と仕訳はどうやりますか?

2社間ファクタリングの会計処理は、自社が保有する資産(売掛債権)を売却した取引として処理します。

以下では、2社間ファクタリングを利用する際の具体的な仕訳の流れを例をあげて見ていきましょう。

【前提】

- 100万円の売掛債権(請求書)が発生した

- この100万円の売掛金を、2社間ファクタリングで買い取ってもらう

- 手数料は10%(10万円)とする

- 結果、90万円がファクタリング会社から入金された。

【①売掛債権の発生時】

まずは100万円の商品を販売し、売掛債権が発生した際の仕訳は以下の通りです。

| 借方 | 貸方 | ||

|---|---|---|---|

| 売掛金 | 1,000,000円 | 売上 | 1,000,000円 |

【②2社間ファクタリング実行時】

次に、ファクタリングを利用してファクタリング会社から手数料10万円が引かれた90万円が入金された際の仕訳です。

ファクタリングで発生した手数料は、一般的に「売上債権売却損」の勘定科目で処理します。

| 借方 | 貸方 | ||

|---|---|---|---|

| 普通預金 | 900,000円 | 売掛金 | 1,000,000円 |

| 売上債権売却損 | 100,000円 | ||

【③売掛先から入金があったとき】

2社間ファクタリング契約後、売掛先から自社の口座に売掛金100万円が振り込まれた際の仕訳です。

振り込まれたお金は自社のものではなく、ファクタリング会社へ送金するための一時的な預り金です。

そのため、売掛先から自社の口座に売掛金が入金された場合、以下のように「預り金」の勘定科目で会計処理します。

| 借方 | 貸方 | ||

|---|---|---|---|

| 普通預金 | 1,000,000円 | 預り金 | 1,000,000円 |

【④ファクタリング会社へ送金したとき】

最後に、自社の口座からファクタリング会社へ預かっていた100万円を送金し、以下のように会計処理します。

| 借方 | 貸方 | ||

|---|---|---|---|

| 預り金 | 1,000,000円 | 普通預金 | 1,000,000円 |

なお、ファクタリングの手数料は金融取引における利子や保険料などと同様に消費税の対象外です。

そのため、2社間ファクタリングを行った際の仕訳で消費税を考慮する必要はありません。

2社間ファクタリングは売掛先に知られずに今すぐ現金が必要な人おすすめ

2社間ファクタリングは、利用者とファクタリング会社間で行われる売掛債権の売買契約のことをいい、以下の特徴があります。

- 取引先に知られることなくファクタリングが利用できる

- 最短即日で資金調達が可能

- 手数料が高い

- 銀行融資に通らなくても資金調達できる

- 債権譲渡登記を求められることがある

取引先に知られることなく、最短で資金調達を希望する人には2社間ファクタリングがおすすめです。

メリット・デメリットを十分理解したうえで、自社に合ったファクタリングを利用しましょう。