国・地方自治体、民間企業などから仕事の受注を受けたが、運転資金がないので受注を諦めるしかない、という悩みをお持ちの中小企業も多いでしょう。

また、国・地方自治体の補助金の交付決定を受けたが、補助金の支払いが確定するまでのつなぎ資金が足りないといったケースも散見されます。

一般的に中小企業は信用力が乏しく、受注段階での資金調達に課題がある企業が多い傾向にあります。その課題を解決するために、新たに登場したのがPOファイナンスという仕組みです。

ここでは、POファイナンスの仕組み、メリット、デメリットなどについて解説します。

POファイナンスとは?

PO(purchase order=受発注)ファイナンスとは、発注企業、受注企業、金融機関の三者をWeb上でつなぎ、受発注書を電子記録債権化することで、金融機関の担保融資を可能にするサービスです。

これまで、銀行が担保にできるものは不動産や預金や有価証券だけでした。しかし注文書を電子記録債権にすることで、取引先からの発注を担保にできるようになりました。

POファイナンスはTranzax株式会社及びTranzax電子債権株式会社が運営・提供し、受発注時点での担保融資に対応しています。

これにより受注企業は受注時点での資金繰りの課題が軽減され、事業を受注できる機会も多くなるでしょう。

まずはPOファイナンスの概要について詳しく解説していきます。

受注段階で注文書を担保に融資を受けられる

POファイナンスとは、注文書を担保にして、受注段階から受注に対応した金額の融資を受けられる制度です。

Fintech系IT企業であるTranzax株式会社が注文書を電子記録債権化することによって、これまでは偽造や二重譲渡可能であった注文書は安全に取引できる金銭債権となりました。

これによって、金融機関は注文書を担保にできるようになり、POファイナンスが登場しました。

大きな案件を受注すると、その案件に対応した運転資金が必要になります。

この際、手元に資金がなければ案件を受注できませんが、POファイナンスであれば受注段階で当該注文書を担保に融資を受けられるので、手元資金がなくても大口案件を受注することが可能です。

Tranzax株式会社・Tranzax電子債権株式会社とは?

Tranzax株式会社はFintech系IT企業で、その傘下に電子債権記録機関であるTranzax電子債権株式会社があります。

なお、Fintech(フィンテック)とは、金融(Finance)と技術(Technology)を組み合わせた造語で、金融サービスと情報技術を結び付けた取り組みのことです。

Tranzax電子債権株式会社は注文書の情報を電子記録債権化し、金融機関と提携して、金融機関は安全にPOファイナンスを取り扱えるようになりました。

電子記録債権とは?

「電子記録債権」とは、電子債権記録機関の記録原簿への電子記録をその発生・譲渡等の要件とする新しい金銭債権のことをいいます。

電子記録債権は、電子記録債権法(平成19年法律第102号、平成20年12月1日施行)により、企業の資金調達の円滑化等を図るために創設されました。既存の指名債権・手形債権などとは、異なる金融手段です。

これまで注文書には以下の2つのリスクがありました。

- そもそも発生していない受注を偽造する

- すでに他社へ譲渡した注文書を、譲渡していないと偽装して資金調達を行う

注文書にはすでに他社へ譲渡されていたり、そもそも存在しないリスクがあるので、これまで金融機関は注文書を活用した融資を実施してきませんでした。

しかし、Tranzax電子債権株式会社が注文書を電子記録債権としたことによって、注文書の信憑性が大きく高まります。

電子記録債権の譲渡には、手形と同じく取引の安全を保てる措置が講じられています。そのため、企業や個人事業主は、電子記録債権の発生・譲渡等の手続きを安全・簡易・迅速に行うことができるのです。

電子債権記録機関とは?

電子債権記録機関とは、電子記録債権法の規定により、記録原簿を備え、電子記録債権の発生・譲渡・消滅等の業務を行う機関です。

電子債権記録機関には、でんさいネット(全国銀行協会が設立した電子記録債権機関)、メガバンク系のグループ会社、Tranzax電子債権株式会社があります。

でんさいネットは原則的に支払手形を電子記録債権化し、メガバンク系グループ会社の電子債権記録機関は、発注企業の複数の受注企業に対する買掛金(または支払手形)をまとめて電子記録債権化します

Tranzax電子債権株式会社は、支払手形や売掛金などの指名債権に加え、受発注書などの将来債権を電子記録債権化するのが特徴です。将来債権を電子記録債権化できるのは、日本では唯一Tranzax電子債権株式会社だけです。

Tranzax電子債権株式会社という名前を聞いたことがない人が大多数かと思いますが、Tranzax電子債権株式会社は政府から認められた非常に技術の高い信頼できる企業です。

POファイナンスとPOファクタリングの違い

POファイナンスと似た言葉にPOファクタリングという言葉あります。

POファイナンスとは、注文書(Purchase Order)を活用した資金調達方法という広い意味です。

一方、ファクタリングとは売掛債権を売却して資金調達する方法ですので、POファクタリングは注文書を売却して資金調達することです。

そのため、注文書を担保にした融資も、注文書を売却して資金調達するPOファクタリングも同じくPOファイナンスだと言えます。

POファクタリングはPOファイナンスの一部と言えますが、POファクタリングが注文書の売却に限定されているため、一般的にはPOファイナンスは注文書を担保にした融資と限定して使用されます。

- POファクタリング=注文書の売買

- POファイナンス=注文書を担保にした融資

と、それぞれを分類できるようにしておきましょう。

資金調達の時点ごとの3つの資金調達方法

POファイナンスの特徴は、「受注段階」で資金調達できるという点にあります。

企業が商品やサービスを販売する際には、以下の3つの段階があります。

- 企画段階

- 受注段階

- 請求段階

このうち、受注段階で資金化できる資金調達方法がPOファイナンスです。

それぞれの段階で、どのような資金調達ができるのか、詳しく解説していきます。

企画段階で資金調達できるのはクラウドファンディング

仕事の内容を企画している段階で資金調達できる方法がクラウドファンディングです。

クラウドファンディングはネット上に仕事の企画を掲載し、企画に対して共感が得られると、共感をしてくれた人が出資してくれます。

企画段階から資金調達できるので、資金を集めやすく、反応や資金の集まり具合を企画段階から把握できるので、どの程度の需要があるのかを把握したうえで生産計画を立てられるのが大きなメリットです。

企画段階で、当該事業に対する資金調達ができるのがクラウドファクタリングの特徴です。

受注段階で資金調達できるのはPOファイナンス・POファクタリング

取引先からの受注があった段階で資金調達できる方法がPOファイナンスやPOファクタリングです。

注文書を資金化できるため、正式に発注があってから業務に取り掛かりはじめるまでの段階で資金調達が可能です。

受注した業務には必ずそれに対応した運転資金が必要になり、この資金を増加運転資金と言います。

増加運転資金が手元にないと、受注をこなせないため外部から調達する必要があります。

POファイナンスやPOファクタリングを活用すれば、注文書を活用して資金調達ができるので、突然大きな受注があっても、資金面を心配することなく注文を請けることが可能です。

請求段階で資金調達できるのは請求書ファクタリング

取引先への納品が完了し、請求を行った段階で資金調達する方法が請求書ファクタリングです。

すでに納品が完了している段階ですので、当該受注に必要な運転資金は自己資金や他の方法で資金調達しなければなりません。

つまり、請求書ファクタリングは、納品から入金までの期間にお金が必要になった際に利用するものです。

その時点で資金が必要になるのかによって、適した資金調達方法は異なるので、それぞれの特徴を理解して適切に使い分けられるようになりましょう。

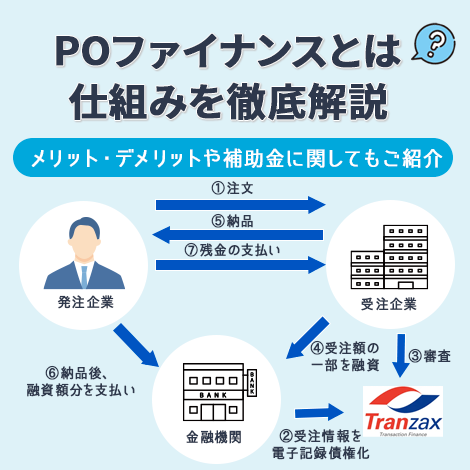

POファイナンスの仕組み

POファイナンスは、これまでの事業性融資とは仕組みが大きく異なります。電子記録債権を利用することによって、受注段階での資金調達や融資手続きの簡素化を実現することが可能になるのです。

POファイナンスの融資から返済までの流れやお金の流れについて解説します。

POファイナンスでの融資から返済までの流れ

POファイナンスの申し込み〜融資〜返済までの一連の流れは以下のとおりです。

- 発注企業が受注企業に仕事を発注

- 受発注書を受け取った受注企業は、TranzaxへPOファイナンスを申し込む

- Tranzaxは、受発注書を電子記録債権化

- Tranzaxと提携する金融機関の審査に通れば、金融機関は受注企業に電子記録債権を担保とした融資を実行

- 受注企業は、融資を受けた資金を元手に受注した業務を開始

- 受注企業が納品し発注企業の検収が完了した後、発注企業は信託口座に代金を振り込み

- 信託口座は振り込まれたお金を、融資を実行した金融機関に返済。残金がある場合は、受注企業に振り込み

基本的には受注→注文内容をTranzaxが電子記録債権化→金融機関が電子記録債権を担保に融資→受注業務完了→代金入金と同時に返済

という流れです。

なお、受注企業はTranzaxとやり取りをおこなって注文書を電子記録債権化しますが、最初に窓口となるのは融資をおこなう金融機関です。

そのため、まずはお金を借りたい金融機関へ「POファイナンスを受けたい」と相談するようにしてください。

POファイナンスのお金の流れ

受注企業はTranzaxで注文書を電子記録債権化して、金融機関の審査に通れば融資を受けることができ、仕事の着手金や増加運転資金として活用できます。

POファイナンスでは、受注した仕事の代金は信託口座へ振り込むことが決められているため、発注企業は、受注企業に支払う仕事の代金を信託口座に振り込むことで、POファイナンスの返済は自動的に完了します。

そのため、POファイナンスでは返済手続きなどは必要ありません。

POファイナンスのお金の流れを活用すれば、これまで資金がなくて諦めていた案件も受注できる可能性が高くなるでしょう。

発注企業も前払金(前渡金)の支払いなど、手間のかかる手続きを省くことができ、納品後にまとめて代金を支払うだけですので、発注企業にとっても支払手続きが簡素化されるのでメリットがあります。

POファイナンスを利用できる金融機関

TranzaxによるとPOファイナンスは、以下の提携金融機関で利用することができます。

■政府系金融機関

商工組合中央金庫

■地方銀行

横浜銀行

広島銀行

第三銀行

中国銀行

西京銀行

福岡銀行

静岡銀行

■信用金庫・信用組合

城南信用金庫

西武信用金庫

大阪シティ信用金庫

朝日信用金庫

豊田信用金庫

文化産業信用組合

■ノンバンク

株式会社セゾンファンデックス

POファイナンスのメリット

POファイナンスの受注企業、発注企業、金融機関、それぞれのメリットを紹介します。

受注企業のメリット

受注企業にとってPOファイナンスを利用するメリットは以下の4つです。

- 受注時に融資が受けられる

- 低利融資が可能になる

- 資金繰りの悩みを軽減できる

- 納期までの期間が長い発注も資金化できる

POファイナンスは注文書を受注のタイミングで資金化できるので、受注企業にとってはさまざまなメリットがあります。

1.受注時に融資が受けられる

受注情報を電子記録債権にして、その債権を担保にして金融機関から融資を受けることができます。従来のファクタリングや手形割引より早い受注時点で、資金調達ができるのです。

注文書を担保にして借入ができるので、資金繰りの心配をすることなく、大型の案件を受注ができます。

2.低利融資が可能になる

POファイナンスは、発注企業が信託銀行を通して直接、融資を返済する仕組みです。

このため、金融機関の審査では受注企業の財務状況よりも注文書の内容が重視され、発注企業の信用力による低利融資が可能になります。

赤字や債務超過によって資金調達が難しい企業でも、POファイナンスであれば低金利での融資を受けられる可能性があります。

3. 資金繰りの悩みを軽減できる

通常の金融機関融資では、融資実行までに時間がかかる、不動産などの担保が必要など、仕事を受注した時点での資金調達は困難でした。

しかし、POファイナンスでは、仕事の規模に応じた融資を受けることができるので、資金繰りの悩みが軽減されます。

一般的に大きな案件を受注できるのは、規模のある程度大きな企業だけというのがこれまでの常識でした。

小さな企業が大きな増加運転資金を調達することは不可能だからです。

しかし、POファイナンスを利用すれば、規模の小さな企業でも大きな資金調達ができる可能性があるという点は受注企業にとっては選択肢が増えるということであり、大きなメリットです。

4.納期までの期間が長い発注も資金化できる

POファイナンスの返済期日は注文書記載の入金日です。

そのため、納期が1年を超えるような長期の受注に対応した運転資金も、POファイナンスであれば調達できます。

注文書を活用した資金調達方法であるPOファクタリングでは、基本的に180日先の期日までしか買い取ってくれません。

建設業や製造業などは180日を超えるような納期になることをよくありますが、POファイナンスであれば、納期の長い案件に対応する運転資金もしっかりと調達できます。

発注企業のメリット

POファイナンスは一見無関係かのように思われる、発注企業にとっても以下のようなメリットがあります。

- 検収まで発注企業の債務の確定は不要

- 前払金(前渡金)が不要

- 費用負担が一切ない

発注企業にとってどのようなメリットがあるのかを理解することで、発注企業へ「POファイナンスを利用したい」と交渉する大きなツールになります。

POファイナンスの発注企業にとっても3つのメリットを詳しく解説していきます。

1. 検収まで発注企業の債務の確定は不要

POファイナンスでは、抗弁権の付いた電子記録債権を発生させます。そのため、発注企業には検収まで支払いを留保できる権利があり、検収が完了するまで発注企業の債務は確定されないのです。

発注企業にとっては、受注企業がしっかりと期日とおり、発注とおりの納品をおこなうまで、支払いの義務が生じないので安心です。

不良品を納品されたのに「納品したのだから代金を支払え」と請求されるようなリスクはありません。

2.前払金(前渡金)が不要

POファイナンスにより受注企業が受注時点で金融機関から融資を受けることが可能になると、これまで発注企業が受注企業に行っていた前払金(前渡金)の支払いが不要になります。

これにより、受注企業の財務状況を気にせず、大口の案件も安心して発注できるのです。

従来は、発注規模によっては契約時や工程の半分が進んだときに、前払金や中間金を支払うのが一般的でした。

しかしPOファイナンスは発注段階で資金を金融機関が受注企業に対して支払うので、前払金や中間金を発注企業が用意する必要がありません。

発注企業は納品後に一括して代金を支払うことができるため、発注企業にとってもPOファイナンスは資金繰りの円滑化につながります。

3. 費用負担が一切ない

POファイナンスでは、発注企業の費用負担は一切ありません。電子記録債権の発生・変更承認の操作と支払口座の変更の手続きをするだけです。

発注企業にとっては、費用負担なしで、前払金などの支払いをカットできるので、メリットの方が圧倒的に大きな資金調達方法だといえます。

金融機関のメリット

金融機関にとって、POファイナンスは従来の融資を取り扱うことと比べて以下のようなメリットがあります。

- 融資審査の手間とコストを軽減できる

- 回収資金の流用リスクが無くなる

- 受注企業の倒産リスクが無い

- 信用保証協会の保証対象になる

POファイナンスは金融機関にとってのメリットも大きいので、今後、取り扱いが増えてくるでしょう。

金融機関にとってのメリットを解説していきます。

1. 融資審査の手間とコストを軽減できる

発注企業が承認した電子記録債権を担保にできるため、偽造発注書、二重譲渡などのリスクはありません。

また不動産担保の際に必要な、不動産担保評価額の審査なども不要なので、他の融資では必要になる事務も削減できます。

融資にはさまざまなリスク管理や審査が必要になりますが、POファイナンスは担保である電子記録債権にかかる手続きはTrazax社がおこなうため、金融機関にとって負担軽減になります。

2. 回収資金の流用リスクが無くなる

POファイナンスは、発注企業が決済銀行(信託口座)に支払いをし、決済銀行が直接、金融機関に融資金を返済する仕組みです。そのため、受注企業が資金を流用するリスクが無くなります。

金融機関にとっての融資の最大のリスクが、債務者が代金を支払わないリスクですが、POファイナンスに関しては発注企業が金融機関に対して代金を支払うので、他の融資やファクタリングと比較して、回収リスクを大幅に軽減できます。

3.受注企業の倒産リスクが無い

発注企業の検収が完了し債権が確定した後は、発注企業が決済銀行に支払いを行うため、受注企業が倒産しても債権回収が困難になるリスクはありません。

また、POファイナンスは償還請求権あり(ウィズリコース)でおこなわれるので、発注企業が倒産したとしても、金融機関は受注企業に対して代金を請求できます。

発注企業の倒産も受注企業の倒産にも、どちらのリスクにも備えられるのが、POファイナンスのメリットです。

4. 信用保証協会の保証対象になる

POファイナンスでは受注企業が納品できなかった場合や、受注企業・発注企業が倒産した場合のリスクを回避するために、信用保証協会の流動性担保融資(ABL)制度を利用できます。

もしも受注企業、発注企業ともに連鎖倒産などを起こし、代金回収が不可能になったとしても、最終的には信用保証協会が融資金の弁済を債務者に代わっておこなってくれるので、信用保証制度を利用することによって金融機関のリスクを限りなくゼロにすることが可能です。

POファイナンスのデメリット

POファイナンスには以下のようなデメリットがあるので、利用する前にはしっかりと把握しておきましょう。

- 100万円以上の受発注しか担保にできない

- 手数料や金利が高くなることがある

- 対応している金融機関が少ない

注文段階で担保付き融資を受けられるPOファイナンスですが、デメリットがあるのも事実です。

デメリットを理解したうえで適切に活用しましょう。

100万円以上の受発注しか担保にできない

POファイナンスは額面100万円以上の受発注書しか担保にできないため、100万円未満の受発注では利用することができません。

売上規模の小さな事業者や、数十万円程度が不足している際の資金調達にPOファイナンスは不向きです。

POファイナンスは、大口の案件の増加運転資金調達時に活用するなど、ある程度利用する場面は限定されるでしょう。

手数料や金利が高くなることがある

POファイナンスでは受発注時に融資を受けるため、請求書の発行段階で資金調達をするファクタリングやABLに比べ融資期間が長くなるのが特徴です。

そのため、金融機関の融資事務手数料や金利が高くなる可能性があります。

とはいえ、POファイナンスは発注企業の信用も審査対象に含まれるため、発注先が大手企業や官公庁の場合には期日通りに代金が支払われる可能性が非常に高いといえます。

どのような注文書を担保にするのかによって金利は異なり、優良発注先からの注文書であれば金利が下がることもあります。

対応している金融機関が少ない

POファイナンスに対応している金融機関が非常に少ないのが現状で、取引している金融機関では利用できない可能性があります。

2024年1月現在、Tranzax社と提携してPOファイナンスを実施している銀行は7行、信用金庫は6行のみとなっています。

POファイナンスとPOファクタリング(注文書買取)の違い

POファイナンスとPOファクタリングは注文書をもとに資金調達をするという点は同じです。

しかし、以下の4つの点で違いがあります。

- 融資か債権の売却か

- 売掛債権デフォルト時の責任

- 審査対象

- 返済期日

- 資金調達にかかるコスト

注文書が手元にあるとき、どのような方法で資金調達をするのが適当なのか判断できるよう、4つの違いについて詳しく解説していきます。

融資か債権の売却か

POファイナンスは融資、POファクタリングは債権の売却です。

そのため、POファイナンスでは貸借対照表の負債の欄に借入として記載されます。

一方、POファクタリングは資産を売却しているだけですので、資金調達をおこなっても貸借対照表の負債が増えることはありませんし、貸借対照表を見た人に外部から資金調達したことを知られる心配もありません。

できる限り貸借対照表を軽くしたオフバランス経営をしたい方、負債を増やしたくない方はPOファクタリングの方が向いているでしょう。

売掛債権デフォルト時の責任

注文書を活用して資金調達した後、発注元企業が倒産した場合、高い確率で代金が支払われることはありません。

このような売掛債権がデフォルト(支払い不能)した時の責任もPOファイナンスとPOファクタリングでは異なります。

POファイナンスでは、あくまでも注文書を担保に融資を受けているだけですので、発注元の倒産や経営悪化などを原因として代金が支払われない場合には、仕事を受注している申込企業に融資金の返済義務が生じます。

融資取引であるPOファイナンスにおける債務者はあくまでも、申込企業ですので、発注元企業の経営悪化によって代金が支払われないのであれば、債務者が弁済しなければなりません。

一方、POファクタリングにおいて、売掛債権がデフォルトした場合、申込企業には責任は生じません。

POファクタリングでは資金調達と同時に当該注文書も売却しており、「代金が期日通りに支払われないリスク」も一緒に売却していると解されています。

そのため、POファクタリングは債務不履行時には売主に責任が生じないノンリコースで行われるのが基本です。

売掛債権には期日に支払われないリスクがつきものですが、このリスクまで一緒に売却できるという点でPOファクタリングは優れています。

審査対象

POファイナンスで審査対象の主体になるのはあくまでも申込企業です。

融資取引であるPOファイナンスにおいて、債務者となるのは申込企業ですので、審査では「申込企業が借入金を問題なく返済できるかどうか」という点が重視されます。

もちろん、直接的に金融機関に対して代金を支払う、発注元企業に対しても「期日通りに代金を支払えるかどうか」という点を厳しくチェックしています。

一方、POファクタリングの審査では発注元企業の信用が重視されます。

POファクタリングはノンリコースでおこなわれるので、ファクタリング会社への最終的な支払義務を負っているのは発注元企業です。

そのため、POファクタリングでは、申込企業に信用がなくても、支払能力のある取引先からの注文書さえ手元に持っていれば資金調達できる可能性があります。

銀行融資などの審査に通過できない場合でも、POファクタリングであれば資金調達できる可能性が高いでしょう。

返済期日

POファイナンスは発注書に記載されている期日が基本的な返済期日です。

そのため、納期が2年後で、支払いが2年半後であれば2年半後まで借りておくことが可能です。

一方、POファクタリングは原則として180日(6ヶ月)先までの売掛債権しか資金化できません。

建設業や製造業などは納期が1年を超えることも珍しくありませんが、POファクタリングではあまりに長い納期の注文書を資金化することは不可能です。

一方、POファイナンスであれば、長い期日の注文書を担保にすることもできるため、建設業や製造業などの納期の長い業種でも活用できます。

資金調達にかかるコスト

資金調達にかかるコストはPOファイナンスの方がかなり低くなります。

POファイナンスは銀行や信用金庫だけでなく、信販会社や消費者金融などの貸金業者も取り扱っており、それぞれの相場は以下のとおりです。

- 銀行や信用金庫:年利2%〜5%程度

- 貸金業者:年利3%〜10%程度

一方、POファクタリングは、注文書の10%〜20%程度の手数料が発生します。

注意しなければならないのは、POファクタリングの手数料は年利ではないという点です。

そのため、例えば2ヶ月先に入金になる注文書でPOファクタリングを利用し、手数料が20%だった場合、年利に換算すると120%にもなります。

POファクタリングはPOファイナンスの50倍〜100倍程度のコストになることもあり、負担の大きな資金調達方法だと言えます。

POファイナンスと請求書ファクタリングの違い

POファイナンスと請求書ファクタリングでは以下の5つの違いがあります。

- 資金調達のタイミング

- 売掛債権デフォルト時の責任

- 融資か債権の売却か

- 審査対象

- 返済期日

- 資金調達にかかるコスト

注文書を利用した融資と、請求書を利用したファクタリングという大きな違いがあるので、特徴を理解して適切に使い分けることが重要です。

POファイナンスと請求書ファクタリングの6つの違いを詳しく解説していきます。

資金調達のタイミング

POファイナンスの資金調達のタイミングは取引先との合意が成立して、正式に発注があったときになります。

一方、請求書ファクタリングの資金調達のタイミングは納品が完了して請求をおこなったときです。

POファイナンスの方が早い段階で資金調達できるので、請求書ファクタリングよりも資金繰り改善効果が大きいでしょう。

売掛債権デフォルト時の責任

POファイナンスは融資ですので、売掛債権が支払不能(デフォルト)になったときには申込企業が金融機関に対して弁済をする義務を負います。

一方、請求書ファクタリングは売掛債権の売却で、売掛債権のデフォルトリスクも一緒に売却しています。

そのため、請求書ファクタリング利用後に、売掛先企業が倒産して代金が未回収になったとしても、申込企業に責任が及ぶことはありません。損失はすべてファクタリング会社が負ってくれます。

融資か債権の売却か

POファイナンスは融資ですので、借入内容は貸借対照表の負債の欄に記録されます。

一方、請求書ファクタリングは融資ではなく資産(売掛債権)の売却ですので、貸借対照表に資金調達内容が記録されることはなく、負債が増えることもありません。

審査対象

POファイナンスの審査対象は最終的に弁済の責任を負う申込企業と、直接的に弁済する発注元企業です。

そのため、発注元企業が問題ない会社でも、申込企業の資金繰りがあまりにも悪いような場合には審査に通過できないこがあります。

請求書ファクタリングで最終的な弁済の責任を負うのは売掛先企業ですので、売掛先企業が支払いに問題ない会社であれば審査に通過できる可能性は高くなります。

返済期日

POファイナンスは注文書の入金期日が返済期日ですので、長い場合には1年〜3年程度先の返済期日まで設定できます。

一方、請求書ファクタリングは最大90日先と決められているのが一般的です。

請求書ファクタリングは最大で90日先の入金を前倒しできるだけですので、資金繰りの改善効果はPOファイナンスと比較して限定的だと言えるでしょう。

資金調達にかかるコスト

資金調達にかかるコストは、POファイナンスが年2%〜10%程度であるのに対して、請求書ファクタリングは2社間契約、3社間契約によって以下のように異なります。

- 2社間ファクタリング:8%〜20%程度

- 3社間ファクタリング:2%〜8%程度

注意しなければならないのはファクタリングの手数料率は年利ではないということです。

請求書ファクタリングではたった1ヶ月先に入金になる売掛債権に対しても上記の手数料が設定されるので、例えば1ヶ月先が入金期日の売掛債権を手数料10%でファクタリングした場合、年利は120%にもなります。

請求書ファクタリングはPOファイナンスと比較して資金調達コストが非常に高くなる点に注意して、本当に困ったときのみに使用するようにしてください。

POファイナンスとつなぎ融資の違い

つなぎ融資とは、注文書などを元に、それに対応した資金を銀行から借りる方法です。

そのためPOファイナンスもつなぎ融資の1つです。

しかし、POファイナンスは「注文書を担保にして融資を受ける」という点で、従来のつなぎ融資とは以下の4点で異なります。

- 担保の種類

- 審査内容

- 資金調達までのスピード

- 融資の際の諸費用

POファイナンスとつなぎ融資の4つの違いについて詳しく解説していきます。

担保の種類

POファイナンスで担保になるのは、電子記録債権化された注文書です。

そのため、不動産や預金を担保にできない企業でも資金調達できる可能性があります。

一方、従来のつなぎ融資で担保になるのは主に不動産です。

繰り返し、つなぎ融資を利用する企業は、不動産に対して一定額の根抵当権を設定しておき、継続的に銀行へ担保を提供した状態で、受注があるたびにつなぎ融資を受けるケースが多々あります。

そのため、これまでは、銀行に不動産担保を提供できる企業でなければ、つなぎ融資を受けることが困難でしたが、POファイナンスは注文書さえあれば、どんな企業でも融資の対象になります。

審査内容

POファイナンスで審査されるには、申込企業の信用と、発注元企業の信用です。

POファイナンスにおける担保価値とは、発注元企業の支払能力ですので、発注元企業の信頼が高ければ高いほど担保価値も高まるので、多少業況が悪い企業でも優良企業からの注文書があれば資金調達できる可能性があります。

一方、従来のつなぎ融資では主に審査されるのは申込企業です。

担保になっているのも申込企業が所有する不動産などですので、いくら優良な取引先からの発注があっても、申込企業に支払能力や信用がない場合には、審査に通過できない場合があります。

この点で、POファイナンスは従来であれば銀行から融資を受けられない可能性のある企業に対しても資金調達の門戸を広げたといえるでしょう。

資金調達までのスピード

資金調達までのスピードはPOファイナンスの方が早くなる傾向があります。

従来のつなぎ融資では不動産を担保にすることが多いですが、不動産を担保にする場合には、不動産の価値を評価して、登記手続きをおこなうので時間がかかります。

一方、POファイナンスで注文書を電子記録債権化することにはそれほど時間はかからないため、従来のつなぎ融資よりも早い時間で資金化できます。

融資の際の諸費用

融資の際の諸費用はPOファイナンスでは電子記録債権化する際にTranzaxへ支払う費用のみです。

Tranzaxへ支払う費用は以下の2つです。

- 融資額の最大年率1%のPOファイナンスサービス手数料

- 事務代行手数料の10,000円

1,000万円の融資を受けるのでであれば最大で11万円の費用がかかります。

一方、つなぎ融資で不動産を担保にする場合には以下の登記費用が必要です。

- 登録免許税:借入額の0.4%

- 司法書士報酬:3万円〜5万円程度

1,000万円の借入をする場合には、4万円の登録免許税と司法書士報酬がかかるので7万円〜9万円程度の支出が発生します。

なお、継続的に根抵当権を設定している場合には、この費用はかかりません。

融資実行時の諸費用はPOファイナンスの方が高くなると理解しておきましょう。

なお、どちらも金融機関からの融資ですので金利負担は同程度です。

POファイナンスが有効な企業

次のような企業がPOファイナンスを活用すれば、効果が期待できるでしょう。

- 不動産などの担保がなくて、金融機関からの融資が受けられない企業

- 資金管理が簡単な短期融資を希望している企業

- 業歴が浅く、財務諸表や資金管理表が十分そろっていない企業

- 資本増強が望ましいが増資では時間的に間に合わない企業

- 金融機関から融資を受けるのが初めての企業

- 補助金の交付決定を受けて補助対象事業の資金がない企業

状況やタイミングを図って適切に利用することによって、POファイナンスは企業の資金繰りに大きく寄与できる資金調達法です。

POファイナンスが有効な企業や状況をご紹介していきます。

1. 不動産などの担保がなくて、金融機関からの融資が受けられない企業

受発注書を電子記録債権化し担保にするため、不動産などの担保がなくても融資を申し込むことができます。

従来、つなぎ融資などの短期資金は金融機関へ担保を提供している企業でなければ融資を受けることが困難でしたが、POファイナンスであれば有力な担保がなくても金融機関から低金利融資を受けられる可能性があります。

2. 資金管理が簡単な短期融資を希望している企業

POファイナンスは一括返済方式の短期融資なので、毎月の返済などの資金管理が不要です。

長期資金は返済が毎月・長期間にわたるので、融資金を使い切ってしまった後は資金繰りが悪化する傾向があります。

しかしPOファイナンスであれば、1つの受注案件に必要な運転資金を借りい入れて、当該案件の代金が入ってきたら一括で返済するため、資金繰りが圧迫されることはありません。

運転資金は必要になった時に短期で借り入れ、入金があったら返済し、また必要な時に借り入れるということを繰り返すのが最も健全だと言われています。

POファイナンスであれば、この本来の運転資金の調達方法によって必要な資金調達が可能です。

3. 業歴が浅く、財務諸表や資金管理表が十分そろっていない企業

従来の金融機関の融資審査では財務諸表や資金管理表などが重視されますが、POファイナンスでは発注企業の信用力を重視するため、財務諸表や資金管理表が十分そろっていない企業でも融資を受けられる可能性が高くなります。

業歴が浅い企業、財務内容が芳しくない企業であっても、優良企業からの注文書さえ手元に保有していれば資金調達できる可能性があるでしょう。

4. 資本増強が望ましいが増資では時間的に間に合わない企業

増資では資金調達が時間的に間に合わない場合、受注時点で資金調達ができるPOファイナンスが有効です。

発注元企業が継続的な発注と同時に、資本業務提携を提案してくることもありますが、出資を受けるためには時間がかかります。

この際に、POファイナンスで当面の資金調達を行い、出資を受けるまでのつなぎ資金とすることが可能です。

5. 金融機関から融資を受けるのが初めての企業

金融機関から融資を受けるのが初めての企業の場合、信用力の問題で審査に1ヶ月以上かかるケースもあります。

POファイナンスの場合は発注企業の信用力で受注企業の信用力を補完できるため、受発注時点での借り入れも可能になるのです。

急いで資金調達した企業にもPOファイナンスは向いています。

6.補助金の交付決定を受けて補助対象事業の資金がない企業

補助金の交付が決定したものの、補助対象になっている事業を実施するための資金がない企業は、補助金の交付決定通知を金銭債権としてPOファイナンスを受けることが可能です。

補助金は後払いであるため、補助金が入金になるまでは、補助事業へ支出する経費は自社で前払いしなければなりません。

自己資金が手元にない場合には、借入が必要になりますが、借入の際にPOファイナンスを活用すると、スムーズに必要な資金を確保できます。

Tranzax社は補助金対応専門のPOファイナンスを用意しているため、補助金の交付決定を得たものの、手元に資金がない場合には、POファイナンスを活用できないか確認してみましょう。

補助金対応POファイナンス

POファイナンスには、補助金対応型のものがあります。

補助金の交付決定を受けたが、補助事業を実施するための資金が足りないため事業着手ができないなどといった課題を持つ中小企業も多いようです。

そのような課題を解決できる資金調達方法が、POファイナンスです。

国・地方自治体から補助金の交付決定を受けた事業者は、補助金を電子記録債権化することによって、担保として金融機関につなぎ融資を申し込むことができます。

補助事業者のメリット

補助金対応POファイナンスは補助事業者にとって、以下のようなメリットがあります。

- 補助事業に必要な資金が確保しやすい

- 手続きが簡単

- 融資返済手続きが不要

補助を受ける事業者にはメリットが多いので、手元資金がない場合には活用しましょう。

1.補助事業に必要な資金が確保しやすい

POファイナンスを利用できる補助金については、補助金を担保にできるので、補助金が交付されるまでのつなぎ融資を金融機関から受けやすくなります。

手元に補助事業を実施する資金がなくて補助金申請を諦めていた企業でも、資金不足の問題を解決でき、いろいろな補助金申請ができるようになるでしょう。

交付決定通知が有力な担保になるので、不動産などの信用力のある資産を持っていない事業者でも容易に資金調達が可能です。

2.手続きが簡単

金融機関の審査に通れば、補助事業者はPOファイナンスの利用申込をするだけです。

POファイナンスの電子記録債権化などの操作は、Tranzaxが行います。

不動産担保融資のように司法書士とのやり取りもないため、非常に簡素な手続きでスムーズに融資を受けられます。

3.融資返済手続きが不要

補助金は国・地方自治体から決済銀行(信託)に振り込まれ、金融機関の融資金の返済に充てられます

補助事業者は、融資返済手続きを行う必要はありません。

自動的に返済が行われるので、返済遅れの心配はありませんし、返済のためにわざわざ金融機関へ行く手間もかかりません。

金融機関のメリット

補助金対応POファイナンスを利用することは、金融機関にとっても以下のようなメリットがあります。

- 融資金の回収管理業務が不要

- 補助事業者の信用力補完

1.融資金の回収管理業務が不要

POファイナンスを利用すれば、決済銀行に振り込まれた補助金が直接、融資金の回収に充てられるので、融資金の回収管理業務は不要です。

交付決定通知が覆らない限り、確実に代金を回収できるので、金融機関は安心して融資を実行できます。

2.補助事業者の信用力補完

一般的に中小企業は信用力が低いため、民間の金融機関を利用するだけで大きな資金調達をすることは困難です。

しかし、POファイナンスの仕組みを使えば、大規模な補助金の交付決定を受けた企業、大きな企業から大口受注を受けた企業、金融機関を利用するのが初めての企業、業績の悪化した企業などの信用力補完の効果を得ることが可能です。

自社の信用に加えて、自社へ発注した企業や補助を実施する行政の信用力が加わるので、自社の独力では調達が難しい規模の資金を融資することが可能です。

金融機関にとっては、中小企業に対しても大口の融資ができるチャンスと捉えることもできるでしょう。

補助金対応POファイナンスの事務手続きの流れ

補助金対応のPOファイナンスは以下のような流れで実施します。

- POファイナンスの利用者登録を行います。(登録は無料)

- Tranzaxの提携金融機関に融資の相談を行います。

- 同意書(Tranzaxへの委託と但し書き)と交付決定通知書の写しをTranzaxに送付します。

- 融資が実行されたら、Tranzaxのファシリティ利用料が発生します。

- 事業者は融資を受けた資金を使って、補助事業を開始します。

- 事業者は事業完了後、事業報告書を提出し、補助金を交付した国や地方公共団体が補助事業の内容を検査します。

- 検査で補助事業が適正に行われたと認められれば、補助金交付確定通知書が届きます。

- 補助金が振り込まれ融資を返済すると電子記録債権は消滅し、POファイナンスの取引が終了します。補助金が振り込まれ融資を返済すると電子記録債権は消滅し、POファイナンスの取引が終了します。

まずは補助金の交付決定通知を受けなければなりません。

これは自社やコンサルを使用して補助金募集要項に沿った申し込みをおこない、補助金の交付決定を受けましょう。

交付決定ごは、基本的にはTranzaxと金融機関へそれぞれ登録と相談をすれば手続きを進められます。

不安な場合には、補助金対応POファイナンスを実施している金融機関へまずは相談してみましょう。

必要書類

補助金対応POファイナンスの必要書類は、以下の3つです。

- WEB上で作成した利用申込書

- 取引担当者本人確認書類

- 履歴事項全部証明書

このほか、審査の中で金融機関からさまざまな書類の提出を求められますが、スムーズな審査通過のために迅速に書類を用意してください。

資金化までの時間

申し込み後、審査が行われ、審査通過後に契約手続きをおこないます。

申込から融資完了までには、1~2週間程度の時間がかかります。

対応する補助金

2023年4月現在で、POファイナンスが対応している補助金は以下の通りです。

■経済産業省・中小企業庁関係

| 補助金 | 事務局 |

|---|---|

| 令和元年度補正・令和二年度補正予算 ものづくり・商業・サービス生産性向上促進補助金(一般形 / グローバル展開型 / ビジネスモデル構築型) | 全国中小企業団体中央会 |

| 令和3年度当初予算事業 ものづくり・商業・サービス高度連携促進補助金 | 株式会社NTTアド |

| 令和2年度 共創型サービス IT 連携支援補助金 | デロイトトーマツファイナンシャルアドバイザリー

合同会社 |

| J-LODlive2 令和2年度コンテンツグローバル需要創出促進事業費補助金(三次補正) | 特定非営利活動法人映像産業振興機構 |

| J-LOD(3) 収益基盤強化枠 | 特定非営利活動法人映像産業振興機構 |

| 事業再構築補助金 | 独立行政法人中小企業基盤整備機構 |

| 研究開発型スタートアップの起業・経営人材確保等支援事業 ディープテック分野での人材発掘・起業家育成事業(NEP) 躍進コース |

国立研究開発法人新エネルギー・産業技術総合開発機構(NEDO) |

■環境省関係

| 補助金 | 事務局 |

|---|---|

| 令和2年度補正予算二酸化炭素排出抑制対策事業費等補助金(大規模感染リスクを低減するための高機能換気設備等の導入支援事業) | 一般社団法人静岡県観光資源協会 |

| 令和2年度 二酸化炭素排出抑制対策事業費等補助金

(脱炭素イノベーションによる地域循環共生圏構築事業) 地域の脱炭素交通モデルの構築支援事業のうち、グリーンスローモビリティ導入促進事業 |

一般社団法人地域循環共生社会連携協会 |

■観光庁関係

| 補助金 | 事務局 |

|---|---|

| 地域の観光資源の磨き上げを通じた域内連携促進に向けた実証事業 | 株式会社JTB |

| 地域独自の観光資源を活用した地域の稼げる看板商品の創出事業 | 株式会社JTB |

| 地域一体となった観光地・観光産業の再生・高付加価値化事業 | 株式会社博報堂 |

| インバウンドの地方誘客や消費拡大に向けた観光コンテンツ造成支援事業 | 株式会社JTB |

| 観光再始動事業(民間企業等支援事業) | 株式会社ジェイアール東日本企画 |

■東京都中小企業振興公社関係

| 補助金 | 事務局 |

|---|---|

| 新製品・新技術開発助成事業 | 東京都中小企業振興公社 |

| インキュベーション施設整備・運営費補助事業

(整備・改修費部分のみ) |

東京都中小企業振興公社 |

| 革新的事業展開設備投資支援事業 | 東京都中小企業振興公社 |

| 新型コロナウイルス感染症緊急対策設備投資

支援事業 |

東京都中小企業振興公社 |

| 躍進的な事業推進のための設備投資支援事業 | 東京都中小企業振興公社 |

対象の補助金は順次増えているので、補助金が入金になるまでの、つなぎ資金が必要な方は、まずはTranzax社で取り扱いがあるか確認してみましょう。

国・地方自治体対応POファイナンス

POファイナンスを活用すれば、国・地方自治体からの受注書を担保として、金融機関に融資を申し込むことが可能です。

Tranzax社では、国や自治体とも連携し、行政が実施する補助金の電子記録債権化も行っています。

国・地方自治体からの受注は高い信用力があるため、より融資が受けやすくなります。

どの自治体の補助金が対象になるのか、詳しく見ていきましょう。

POファイナンスに対応している地方自治体

POファイナンスを利用できるのは、次の地方自治体、事業・補助金・業務、金融機関です。

| 地方自治体 | 補助金 | 条件 | 利用できる金融機関 |

|---|---|---|---|

| 岡山県岡山市

(2020年4月導入) |

一定の条件を満たした

100万円以上の委託事 案(コンサル) |

- | ・商工組合中央金庫 ・広島銀行 ・中国銀行 |

| 岡山市中小企業支援事業

補助金 |

- | ||

| 京都府京都市

(2021年4月導入) |

京都発革新的医療技

術研究開発助成事業 |

- | ・商工組合中央金庫 |

| 新たな森林経営担い手

支援補助金 |

- | ||

| 静岡県伊豆の国市

(2022年4月導入) |

測量業務 | 伊豆の国市が競争入札で

発注した50万円以上の建設 関連業務 |

・商工組合中央金庫 ・静岡銀行 ・株式会社セゾンファンデックス |

| 建築・土木関係建設

コンサルタント業務 |

|||

| ・地質調査及び補償関係

コンサルタント業務 |

|||

| 愛知県豊田市

(2023年4月導入)

|

カーボンニュートラル省エネ生産設備導入促進補助金 | - | ・豊田信用金庫 ・商工組合中央金庫 |

| カーボンニュートラル創エネ促進補助金 | - |

こちらも、対象になっている自治体は順次拡大していますので、自治体の補助金を受給する際にPOファイナンスの利用を希望する方は、Tranzax社へ確認してみるとよいでしょう。

POファイナンスを有効利用して事業を安定・成長させよう

POファイナンスは、受発注書を担保にして金融機関から融資を受けることができる日本では新しい資金調達方法です。

国・地方自治体からの補助金や受注にも対応しています。

そのため、これまで手元に資金がなく、大口の受注や国・地方自治体からの補助金・受注などを諦めていた企業でも受注・申請ができるようになり、大きな売上を見込めるでしょう。

しかし、POファイナンスには以下のデメリットもあります。

- 対応金融機関が少ない

- 手数料・金利が高くなる可能性がある

デメリットを考慮に入れたうえで、POファイナンスをファクタリング、ABLなどの他の資金調達方法との違いを理解して使い分けて活用すれば、事業を安定・成長させることができるでしょう。