金銭的に安定していると思われている医療機関ですが、実は医療機関の資金繰りは楽ではありません。

診療報酬は請求してから入金までに時間がかかるためで、最も長いケースでは診療してから入金になるまで3ヶ月程度の時間がかかる場合もあります。

そのため、資金繰りに苦労している医療機関も多いのではないでしょうか。

そのような医療機関の資金繰り改善に有効なのが、診療報酬債権ファクタリングです。

診療報酬債権ファクタリングを知っておくと、負債を抱えずに資金調達ができるため資金繰り改善に寄与するでしょう。

この記事では、近年注目を集めている診療報酬債権ファクタリングの仕組みやメリット・デメリット、利用する際の注意点を解説していきます。

いざという時の備えとして仕組みを理解し、いつでも活用できるようにしておきましょう。

診療報酬債権ファクタリングの仕組み

ファクタリングにはさまざまな種類がありますが、医療機関を対象としたファクタリングを診療報酬債権ファクタリングといいます。

未入金の診療報酬債権をファクタリング会社が買い取り、本来の入金日より前に資金化する仕組みです。

以下は、診療報酬が入金されるまでの期間を表す一例です。

5月1日:診療

6月15日頃:請求

7月20~31日:入金

診療報酬は前月分の診療を15日頃に請求し、請求した代金は請求月の翌月末に入金になります。

たとえば、5月1日に診療した分の診療報酬が全額入金されるのは7月の入金になあり、約3か月のタイムラグが発生してしまうため、その間に資金繰りが悪化することも十分に考えられます。

こうした医療機関の資金ニーズに応えるのが診療報酬債権ファクタリングです。

診療報酬債権ファクタリングは、診療報酬債権をファクタリング会社へ売却することで入金日を待たずに資金化できるため、手元資金ではまかないきれない支出が発生した場合などに適しています。

3社間ファクタリングが基本

診療報酬債権ファクタリングは、3社間ファクタリングが一般的です。

そもそもファクタリングには、2社間と3社間があります。

両者の特徴を簡単にまとめると以下の通りです。

| 2社間 | 3社間 | |

|---|---|---|

| 契約主体 | 利用者とファクタリング会社 | 利用者とファクタリング会社と売掛先 |

| 売掛先への通知 | なし | あり |

| 手数料 | 高い(約10~20%) | 低い(約2~9%) |

民間企業の場合、売掛先への通知・同意が不要な2社間ファクタリングの需要が高まっています。

民間企業同士の取引では、ファクタリングを利用していることが売掛先に知られることで「この会社は資金繰りがうまくいっていないのでは?」と勘繰られ、取引中止となるケースも考えられるからです。

しかし、医療機関の場合は、報酬請求先である審査支払機関が公的機関である国保連や健康保険組合であるため、ファクタリング利用によって関係性が崩れることはまずありません。

そのため、信用不安に悩むことなく、安心して3社間ファクタリングが利用できます。

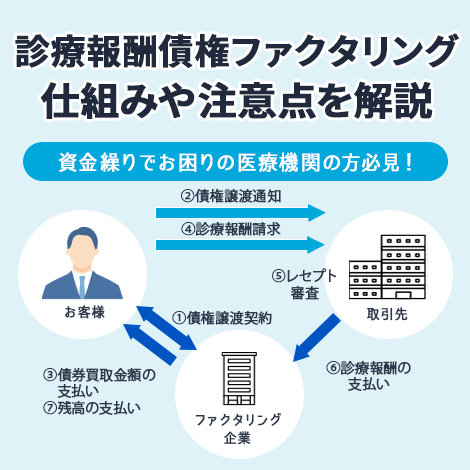

診療報酬債権ファクタリング利用の流れ

診療報酬債権ファクタリングを利用する流れは以下の通りです。

- 医療機関がレセプトを発行する

- 医療機関がファクタリング会社へ申し込み、債権譲渡契約を結ぶ

- ファクタリング会社が審査支払機関に債権譲渡を通知し、承諾を得る

- ファクタリング会社は医療機関へ買取手数料を差し引いた掛け目分の金額を支払う

- 医療機関から審査支払機関へ診療報酬の請求を行う

- 審査支払機関はレセプトを審査し、問題がなければファクタリング会社へ診療報酬を支払う

- ファクタリング会社から医療機関へ掛け目で差し引かれた分の金額を支払う

診療報酬債権ファクタリングは、民間企業で行われている3社間ファクタリングとほぼ同じ仕組みです。

しかし、売掛先である審査支払機関が国の機関であるため、倒産等による未回収リスクや、債権譲渡通知をすることによる信用不安がありません。

また、詳しくは後述しますが、診療報酬ファクタリングでは一度に診療報酬債権全額が入金になるわけではありません。

診療報酬では請求した金額の全額が健康保険組合や国保連から認められないことがあります。

しかし仮に健康保険組合や国保連から請求額全額が認められなかったとしても、事前にファクタリング会社が代金の全てを支払うわけではないのでファクタリング会社にリスクはありません。

むしろ、全額の保険請求が認められないことも見越して、全額の前払いは行っていないためです。

ファクタリング会社にとってはリスクが非常に少ない取引であるため、審査に通過できる可能性は高く、手数料も低くなります。

そのため、医療機関にとって安心して利用できるサービスです。

診療報酬債権ファクタリングを利用できる事業者

診療報酬債権ファクタリングは、以下のように医療にかかわる事業者が利用できます。

- 病院やクリニックを経営する事業者:診療報酬債権ファクタリング

- 調剤薬局を経営する事業者:調剤報酬債権ファクタリング

- 介護事業を行う事業者:介護報酬債権ファクタリング

上記のように、各事業ごとの債権が診療報酬債権ファクタリングに利用できる債権です。

医療に関連する債権のファクタリングサービスをまとめて「医療ファクタリング」と呼ぶこともあります。

なお、ファクタリング会社によって、診療報酬債権のファクタリングが得意なところもあれば、介護報酬を得意としているとところもあります。

得意な分野のファクタリングであれば、手数料が安くなったり、手続きが簡素になったりすることも多いので、分野ごと、得意としているファクタリング会社を探して利用するのがおすすめです。

診療報酬債権ファクタリングを利用する背景

そもそも診療報酬債権ファクタリングはなぜ利用されるようになったのでしょうか。

ファクタリングが利用されるということは、資金繰りが厳しいと感じる医療機関が少なからずあるということです。

医療機関が資金繰りに苦しむ理由は、収入の大半を占める診療報酬が入金されるまでのタイムラグが大きく関係しています。

診療報酬債権ファクタリングのメリット

診療報酬債権ファクタリングを利用するメリットは以下の通りです。

- 診療報酬債権を早期に資金化できる

- 手数料が低い

- 資金繰り改善に寄与する

- 審査に通りやすい

- 担保・保証人が不要

詳しく解説していきます。

診療報酬債権を早期に資金化できる

診療報酬という資金ギャップが最大で3ヶ月という長い期間の売掛債権を早期に資金化できるのがメリットです。

診療報酬債権ファクタリングは、医療機関が国保連や健康保険組合へレセプトを発行してから、数日程度で資金調達できるので、最大3ヶ月の資金ギャップを約半分の1.5ヶ月程度に短縮できます。

たとえば、5月中の診療であれば、6月半ばに請求し、その後数日で資金化が可能です。

診療報酬債権という回収までに時間のかかる売掛債権の資金ギャップを半分にできるのは大きなメリットです。

手数料が低い

診療報酬債権ファクタリングは手数料が非常に低いという特徴もあります。

ファクタリング会社によって異なるものの1%〜2%台という低コストでファクタリングを利用可能です。

またファクタリング会社の中には1%を切るような手数料を設定している業者も存在しています。

診療報酬債権は、売掛先が国保連や健康保険組合で、倒産のリスクのまずない公的機関です。

そのため、ファクタリング会社にとっては非常にリスクの低い取引であるため、ファクタリングとしては圧倒的に低いコストで資金調達できるでしょう。

一般的な商取引で利用する請求書のファクタリングの場合、2社間であれば8%〜20%程度ですので、診療報酬債権ファクタリングは資金調達コストが非常に低いのが大きなメリットです。

資金繰り改善に寄与する

診療報酬債権ファクタリングを利用すれば、入金サイクルを最大1~2ヶ月程早められるため、資金繰り改善に寄与します。

診療報酬は、請求した月の翌々月20日~31日頃に入金されることが多く、民間企業の売掛債権よりも受け取り期間が長いのが特徴です。

入金を待つ間も、設備費や人件費などの支出は発生しているため、手元の資金不足に悩まされることも多々あります。

特に開業したばかりの医療機関は、最初の3ヶ月は窓口収入を含む手元資金のみで経営していかなければなりません。

そこで診療報酬債権ファクタリングを利用することで、本来約3ヶ月かかる入金日を待つことなく現金化できるため手元の資金不足を解消し、資金繰り改善に寄与するのです。

審査に通りやすい

診療報酬債権ファクタリングは、審査に通りやすい点がメリットです。

ファクタリング会社は、法律により設立された民間法人である審査支払機関(国保・社保)から診療報酬を回収するため、未回収リスクが非常に低いことが理由です。

未回収リスクとは、倒産等により売掛金を回収できないリスクをいいます。

民間企業の場合、業績不振等で売掛金を支払う前に倒産してしまうケースも珍しくありません。

そして、ファクタリングは売掛債権の売買であるため、万が一、売掛金を回収できなかった分の負債はファクタリング会社が負うこととなるのです。

通常のファクタリングでは、未回収リスクが高ければ高いほどファクタリング会社が損害を被る可能性が高いため、審査は厳しくなります。

しかし、診療報酬債権ファクタリング会社の場合は、公的機関である審査支払機関が倒産等により診療報酬を支払えないリスクはまずありません。

そのため、未回収リスクは非常に低いと判断され、審査にも通りやすいのです。

担保・保証人が不要

融資の場合、融資条件として担保や保証人が必要となるケースもありますが、ファクタリングでは担保や保証人は一切不要で資金調達が可能です。

ファクタリングは、借入金ではなく売掛債権の売買であるからです。

担保や保証人が不要であることから、面倒な手続きもなく申し込み手続き・審査がスムーズに行えます。

また、借入金ではないため決算書に与える影響もありません。

そのため、ファクタリングを利用しながら、さらなる設備投資や事業拡大のために銀行融資を受けることも可能です。

財務体質が改善する

診療報酬債権ファクタリングを利用することによって財務体質が改善します。

借入によって資金調達した場合には、負債が増えるので自己資本比率が低下して、自社の財務状況に対する外部からの評価が低下します。

また、借入の分だけ貸借対照表が大きくなるので、オフバランス経営を評価する外部機関からすると、自社の評価が低下する可能性もあるでしょう。

診療報酬債権ファクタリングは資産を売却して現金預金という資産と交換しているだけですので、負債は増えません。そのため、オフバランス化にも寄与します。

また、売掛債権のような支払手段としては活用できない資産を多く保有している企業の財務状態は健全とはいえません。

診療報酬債権ファクタリングを活用すれば、貸借対照表を大きくせずに、売掛債権を支払可能な資産へ換えられるので財務体質改善になるでしょう。

診療報酬債権ファクタリングのデメリット

資金繰りが一時的にうまくいっていない場合の救済措置として有効な診療報酬債権ファクタリングですが、以下の通りデメリットも存在します。

- 手数料がかかる

- 債権額以上の資金調達はできない

ひとつずつ解説していきます。

手数料がかかる

診療報酬債ファクタリングを利用するには手数料がかかります。

しかし、通常のファクタリングと比較すると未回収リスクが低いことから、手数料も非常に安いことも特徴です。

診療報酬債権ファクタリング利用にかかる手数料は以下の通りです。

| ファクタリングの種類 | 手数料 | |

|---|---|---|

| 医療ファクタリング | 診療報酬債権ファクタリング | 5%未満 |

| 通常ファクタリング | 3社間ファクタリング | 2~9% |

| 2社間ファクタリング | 10~20% | |

診療報酬債権ファクタリングは、診療報酬の回収先が国保・社保であることから未回収リスクが非常に低く、その分手数料も通常ファクタリングに比べて安くなっています。

しかし、本来ならば2~3ヶ月後の期日まで待たなければならない診療報酬債権を期日前に資金化するため、どうしても手数料は発生し、手元に残るお金は少なくなってしまいます。

手数料が安いからとむやみに利用するのではなく、どうしても資金繰りがうまくいかないとき等に絞って利用しましょう。

債権額以上の資金調達はできない

診療報酬債権ファクタリングは診療報酬債権を買い取るサービスであるため、あたりまえですが債権額以上の資金調達はできません。

医療機関で使用される医療機器は、数千万〜数億円程度するものも珍しくありません。

たとえば、3,000万円する医療機器の導入を考えている場合、銀行融資なら調達できる可能性は十分にあります。

しかし、ファクタリングで必要資金を調達しようとすると、3,000万円以上の診療報酬債権を用意しなければならないのです。

このように、ファクタリングは切望投資など大規模な資金調達には向かない一面があるため、一時的な資金繰りの改善に活用するようにしましょう。

診療報酬債権ファクタリングの注意点

診療報酬債権ファクタリングを利用する際は、以下の2点に注意しましょう。

- 100%の債権額を資金化できるわけではない

- 依存しないような資金計画が必要

- ファクタリングにしては資金化までに時間がかかる

ひとつずつ解説していきます。

100%の債権額を資金化できるわけではない

診療報酬債権ファクタリングでは、売掛債権額に対して約70〜90%の掛け目が設定されているため、債権額の100%を資金化できるわけではありません。

掛け目とは、ファクタリング業者が回収リスクを避けるために設定している買取可能割合です。

掛け目によって差し引かれた分の金額は、無事にファクタリング会社が診療報酬を回収できた後に医療機関へ支払われます。

たとえば、売掛債権額が1,000万円で掛け目80%、手数料1%でファクタリングを利用したと仮定します。

この場合、診療報酬債権ファクタリング契約後に手元に入る金額は「1,000万円-200万円-10万円=790万円」です。

その後、無事にファクタリング会社が診療報酬を回収できると、掛け目により差し引かれていた200万円が医療機関へ支払われます。

後から戻ってくるとはいえ、掛け目に気をつけなければ必要なタイミングに必要な額の調達ができない可能性があるのです。

診療報酬債権ファクタリングを利用する際には、希望額が調達できる掛け目設定かどうかを必ず確認しましょう。

依存しないような資金計画が必要

ファクタリングを利用した時点では資金繰りも改善されますが、長い目で見たときに根本的な問題は解決されていません。

本来なら2~3ヶ月後に手元に入るはずだった収入がなくなるため、またファクタリングに頼らざるを得ない状況になる可能性が高くなります。

これは通常のファクタリングにもいえることですが、ファクタリングとはいわば債権の前借りのようなサービスです。

一度利用すると、元のキャッシュフローに戻すのは非常に大変です。

診療報酬債権ファクタリングは、一時的な資金繰りの悪化などやむを得ないときに非常に有効な手段ですが、依存しないように計画的に利用していかなければなりません。

ファクタリングにしては資金化までに時間がかかる

診療報酬債権ファクタリングは債権発生から資金化までに最大で1ヶ月半程度の時間がかかります。

これは、診療報酬は1ヶ月分をまとめて健康保険へ請求するという性格上、止むを得ない部分もありますが、やはりファクタリングとしては資金化までに時間がかかってしまうのはデメリットだと言えます。

商取引で使用する請求書のファクタリングであれば、最短即日で資金調達できます。

また、銀行融資でも申し込みから入金までには2週間〜3週間程度ですので、場合によっては銀行融資の方が素早く資金調達できる場合もあります。

診療報酬債権ファクタリングは、診療報酬を早期に資金化できるというだけで、通常の買取ファクタリングや銀行融資よりも早く資金調達できるわけではありません。

急いで資金が必要な場合には、融資や通常の買取ファクタリングの利用を検討してください。

診療報酬債権ファクタリング利用の流れ

診療報酬債権ファクタリングを利用する流れが以下のようになります。

- 診療報酬発生後にファクタリングの申し込み・審査

- ファクタリング会社と債権譲渡契約を締結

- 利用者・ファクタリング会社が連名で債権譲渡通知

- ファクリング会社から利用者へ1回目の入金

- 支払機関が診療報酬額を確定

- ファクタリング会社から利用者へ2回目の入金

医療機関は売上の1割〜3割の患者の自己負担分しか、診療後には手元に残らず、売上の全額が入金になるまでには2ヶ月〜3ヶ月の時間がかかる資金ギャップのかなり長い業種であると言えます。

もしレセプトに不備や不明点が発見された場合は、支払審査機関から返戻されます。

返戻された場合は、修正して再提出するため入金までにさらに時間がかかってしまうのです。

診療報酬が全額手元に入るまでの間に、不測の事態によって経営資金が足りなくなるケースも考えられます。

一時的に資金が足りない・急な支出が発生した場合に診療報酬債権ファクタリングを利用することで、資金繰りを安定させることが可能なのです。

診療報酬債権ファクタリングは通常のファクタリングとは利用の流れが少し異なるので、それぞれの流れの中でやるべきことなどを詳しく解説していきます。

①診療報酬発生後にファクタリングの申し込み・審査

診療報酬が発生した翌月の中頃までに、前月分に発生した診療報酬を集計して国保連や保険組合などの保険者へレセプト( 医療機関が保険者に提出する月ごとの診療報酬明細書)を送付します。

国保連などの保険者は、送付されたレセプトに不備や不正がないか確認し

レセプトを送付すると、保険者に対して売掛債権が発生したことになるため、当該レセプトを使用してファクタリング会社へ診療報酬債権ファクタリングの申し込みをおこないます。

②ファクタリング会社と債権譲渡契約を締結

ファクタリング会社の審査は当日か翌日には完了します。

ファクタリング会社の審査に通過し、提示された条件に同意ができたらファクタリング会社と債権譲渡契約を締結します。

なお、診療報酬債権ファクタリングはオンライン完結は基本的に不可能です。

対面か郵送によって契約書を締結するのが一般的です。

③利用者・ファクタリング会社が連名で債権譲渡通知

次に、利用者とファクタリング会社の連名で保険者に対して債権譲渡通知を送付します。

債権譲渡通知とは「診療報酬債権が医療機関からファクタリング会社へ移ったので、診療報酬はファクタリング会社へ支払ってください」というものです。

これによって、診療報酬支払日に保険者からファクタリング会社に対して診療報酬が支払われます。

④ファクリング会社から利用者へ1回目の入金

ファクタリング会社と利用者の連名で債権譲渡通知を保険者に対して送付したら、ファクタリング会社から1回目の入金がおこなわれます。

入金額は債権額から手数料を控除した金額に掛目を乗じたものです。

基本的には債権額の7割〜9割程度の金額が入金になるものと理解しておきましょう。

⑤支払機関が診療報酬額を確定

保険者である健康保険組合や国保連が、請求されたレセプトの内容を確認し診療報酬額が確定します。

請求内容に不備や不正があった場合には、請求額が減額されることもあります。

⑥ファクタリング会社から利用者へ2回目の入金

支払機関が診療報酬額を確定すると、確定額から手数料と1回目の入金額を控除した残額が入金されます。

なお、2回目の入金額に対しては手数料は発生しません。

掛け目が80%であれば、診療報酬債権の20%が全額入金になります。

診療報酬債権ファクタリングの利用に向いている医療機関の特徴

診療報酬債権ファクタリングを利用することに向いているのは次のような医療機関です。

- 開業間もない資金繰りが不安定な医療機関

- 急に資金が必要になった

- 銀行から融資を受けられなかった

資金的に余裕があると考えられている医療機関ですが、診療報酬債権ファクタリングが必要な場面は多々あります。

診療報酬債権ファクタリングの利用が向いている3つのケースを理解しておきましょう。

開業間もない資金繰りが不安定な医療機関

開業間もない資金繰りが不安定な医療機関でファクタリングは活用できます。

診療報酬は最初の診療から最大3ヶ月程度入金にならないので、医療機関は開業時には3ヶ月分の運転資金を手元に持っていなければなりません。

3ヶ月分の運転資金が手元にない場合、診療報酬債権ファクタリングを利用すれば、1.5か月は回収サイトを短縮できます。

開業間もない診療機関の多くが手元資金が乏しいため、3ヶ月先の診療報酬の入金を待てない場合は、診療報酬債権ファクタリングを利用しましょう。

急に資金が必要になった

急に資金が必要になった場合も、ファクタリングが向いています。

例えば、6月頭に資金が必要になった場合、5月分の診療報酬債権をファクタリングに出すことによって、6月なかばには資金調達が可能です。

診療報酬債権の場合、レセプトを保険者へ送付する前の段階であれば、数日程度での資金調達ができます。

急に資金が必要になったとき、手元に診療報酬債権があるのであれば、診療報酬債権ファクタリングを利用しましょう。

銀行から融資を受けられなかった

診療報酬債権ファクタリング会社の選ぶポイント

診療報酬債権ファクタリング会社を選ぶ際には、以下のポイントに気をつけて選びましょう。

- 入金までのスピード

- 掛け目

- 契約期間

自院の希望を満たすファクタリング会社を選ぶことが重要です。詳しく解説していきます。

入金までのスピード

診療報酬債権ファクタリングは、債権譲渡契約を交わしてから入金までの期間がファクタリング会社によって異なります。

各ファクタリング会社によって約2~20日と幅があるため、自院が資金を必要とするタイミングまで入金が間に合うかどうかをしっかり確認しなければなりません。

診療報酬債権ファクタリングを利用するメリットは、請求した診療報酬が本来の入金日よりも早い段階で資金化できることです。

万が一にでも希望するタイミングに間に合わないようでは、利用する意味がありません。

掛け目

ファクタリング会社が設定する掛け目が、希望する受取金額を満たしているかを確認しましょう。

ファクタリング会社によって設定されている掛け目はさまざまで、診療報酬債権額の100%に設定している会社もあれば、70%程に設定している会社もあります。

掛け目は、ファクタリング会社が無事に診療報酬を回収できれば医療機関に支払われますが、それでは必要なタイミングに必要な金額が得られない場合もあります。

自院が必要としている金額を完全にカバーできている掛け目かどうかを必ず確認しましょう。

契約期間・更新料・違約金

診療報酬債権ファクタリングの契約期間も会社によってさまざまです。

多くのファクタリング会社は1年で設定していますが、3ヶ月や3年といった契約期間もあります。

自院が短期の利用を想定しているか、長期の利用を想定しているかで選択も変わっていくでしょう。

また、契約の更新料や、途中解約による違約金の有無も重要なポイントです。

更新料も違約金も無料なファクタリング会社が理想ではありますが、残念ながらそう多くはありません。

自院の資金計画をしっかりと確認して、適切な契約期間を設定しているファクタリング会社を選びましょう。

診療報酬債権ファクタリングと他の資金調達方法の違い

医療機関が利用することが多い資金調達方法には以下のようなものがあります。

- 銀行融資

- 診療報酬債権担保ローン

- リースバック

特徴を押さえることによって、自分に合った資金調達方法を選択できます。

診療報酬債権ファクタリングとその他の資金調達方法の違いについて詳しく解説していきます。

銀行融資と診療報酬債権ファクタリングの違い

銀行融資と診療報酬債権ファクタリングの違いは以下のとおりです。

- 資金化までのスピード

- 借入か資産の売却か

- 資金調達コスト

- 審査対象

診療報酬債権ファクタリングは診療報酬債権発生から資金化までに最大1ヶ月程度の時間がかかりますが、銀行融資は2週間〜3週間程度です。

申し込むタイミングによっては銀行融資の方が早いことがあります。

また、銀行融資は借入なので貸借対照表に借入金として計上されますが、診療報酬債権ファクタリングは借入ではないので負債が増えることも貸借対照表が大きくなることもありません。

また、銀行融資は年利で2%前後であるのに対して、診療報酬債権ファクタリングは1ヶ月半程度の資金調達で2%前後です。年利に換算すると10%〜12%程度になるので、銀行融資の方が資金調達コストは少なくなります。

融資の審査対象は医療機関の業績ですので、業況が悪い場合や開業資金を借りたばかりなどのタイミングでは審査に落ちることもあります。一方、診療報酬債権の審査対象は保険者である国保連や健康保険組合などの公的機関ですので審査に通過できる可能性は非常に高いでしょう。

診療報酬債権担保ローンと診療報酬債権ファクタリングの違い

診療報酬債権担保ローンとは診療報酬を担保にして銀行から融資を受ける、流動資産担保融資(ABL)の1つです。

融資ですので貸借対照表に借入金として計上される一方、ファクタリングは借入ではないので貸借対照表には記載されません。

銀行にとって診療報酬は非常に回収可能性の高い担保ですので、1%を切るような低金利で融資を受けることも可能です。資金調達コストは診療報酬債権担保ローンの方が低くなります。

診療報酬債権担保ローンは銀行に借入枠(極度枠)のみをあらかじめ作成しておき、必要なときにすぐに必要資金を借りることができるため、急に資金が必要になったときのために銀行に借入枠を作成しておくと、低コストで機動的な資金調達ができるでしょう。

リースバックと診療報酬債権ファクタリングの違い

リースバックとは不動産を売却して、売却した後の不動産を賃貸して利用し続ける方法です。

不動産の売却代金で高額な資金を調達できる一方、不動産の所有権を失うのでその後は利用するために賃料を支払わなければなりません。

まとまった資金を確実に手に入れることができますが、不動産は医療機関のものでなくなるという点に注意が必要です。

資産の売却という点はリースバックと診療報酬債権ファクタリングは同じですが、その他の点は大きく異なります。

なおリースバックの審査対象は不動産の評価額のみですので、赤字や債務超過でも審査に通過できる可能性があるでしょう。

診療報酬債権ファクタリングで資金繰りを改善

医療機関は実は資金繰りが楽ではない業界です。

診療報酬の請求から受け取りまでに約3ヶ月かかることから、入金までの間に資金繰りが厳しくなるケースは少なくありません。

特に開業して間もない医療機関にとっては、最初の約3ヶ月間は診療報酬の入金がないため、窓口収入含めた手元資金のみで経営しなければならず、資金繰りはかなり大変です。

一時的に資金繰りが厳しいときは、診療報酬債権ファクタリングを利用することで未入金の診療報酬を早期に現金化ができるため、資金繰りが解決できます。

医療機関は資金調達の方法が多いですが、それぞれの資金調達方法の特徴を理解して、適切に使い分けることが重要です。

資金調達方法の選択肢のひとつとして、診療報酬債権ファクタリングへの理解を深めておきましょう。