請求書ファクタリングよりもスピーディーな資金調達方法として注目を集める注文書買取ですが、利用するには審査に通過しなければなりません。

急いで資金を調達する必要がある方は、確実に審査に通過する必要があります。

しかし注文書買取の審査は、請求書買取(通常のファクタリング)よりも審査が厳しいとされています。

注文書買取の審査にはいくつかポイントがあるので、審査基準を把握して要点を押さえれば審査通過の可能性は格段に上がるでしょう。

この記事では、注文書買取の審査で重視される5つの審査基準と審査通過するためのポイントを解説します。

注文書買取の審査が不安、必ず審査に通過する必要があるという方はぜひご覧ください。

注文書買取とは?

注文書買取とは、取引先からの注文書をファクタリング会社へ売却して早期に資金化して資金調達する方法です。

通常、取引先から注文を受けたら、業務→納品→請求というプロセスを経て初めて資金が入金されます。

納期までに長い注文の場合には、受注から入金までに半年程度の時間がかかることもあります。

しかし、注文書買取を利用すれば、数ヶ月先の入金を前倒しで受けることが可能です。

請求書買取では、売掛債権を売却して早期資金化します。

(債権の譲渡性)

第四百六十六条 債権は、譲り渡すことができる。ただし、その性質がこれを許さないときは、この限りでない。

引用:e-Gov法令検索|民法

民法第466条では債権の譲渡が認められています。この条文を法的根拠として請求書買取は行われます。

注文書は納品前ですので売掛債権ではありませんが、正式な注文を受け、受注事業者が確実に履行するとみなされる場合、将来発生する債権(将来債権)として扱われます。

そのため、注文書買取でも民法第466条を根拠に注文書を債権とみなして譲渡し、受注段階から早期資金化が可能です。

注文書買取と請求書買取の違い

注文書買取と請求書買取の大きな違いは、資金化できるタイミングと手数料です。

請求書買取は納品後に確定した売掛債権を売却するため、ファクタリング会社側の回収リスクが低く、審査も比較的スムーズに進みます。

一方で、注文書買取は納品前の売却となり、仕事が途中で頓挫するリスクをファクタリング会社が負う分、手数料は高めになる傾向です。

注文書買取と請求書買取の主な違いをまとめると、以下の通りです。

| 項目 | 注文書買取 | 請求書買取 |

|---|---|---|

| 現金化の時期 | 仕事着手前・納品前 | 納品後・請求書発行後 |

| 手数料相場 | 3%〜15%程度 | 1%〜20%程度 |

| 審査の難易度 | 高め | 低め |

| 主な資金使途 | 材料費・外注費・人件費など先行支出の補填 | 運転資金 |

資金が必要なタイミングが着手資金なのか、売掛債権が入金されるまでのつなぎなのかによって両者を使い分けるのが一般的です。

銀行融資と注文書買取の違い

銀行融資と注文書買取の違いは、負債になるかどうかと審査基準の対象です。

銀行融資は借入であり、返済義務が発生して貸借対照表上の負債が増加し、審査では自社の決算内容や返済能力が厳しく問われます。

一方、注文書買取は売掛債権の譲渡・売買契約で負債が増える心配がなく、審査では自社の経営状況よりも売掛先の信用力が最重要視されます。

銀行融資と注文書買取の主な違いを比較してまとめると、以下の通りです。

| 比較項目 | 銀行融資 | 注文書買取 |

|---|---|---|

| 契約性質 | 金銭消費貸借契約 | 債権譲渡契約 |

| 審査スピード | 2週間〜1ヶ月以上 | 最短即日〜3日程度 |

| 審査対象 | 自社の信用情報、決算書、事業計画 | 取引先の信用力、過去の取引実績 |

| 信用情報への影響 | 履歴が残る | 履歴に残らない |

赤字決算や税金滞納などで融資審査が通らない場合でも、健全な売掛債権があれば資金調達できる点が注文書買取のメリットです。

注文書で融資を受けられるPOファイナンス(注文書担保融資)との違い

POファイナンスとは電子記録債権を活用し、注文書を担保にして金融機関から融資を受ける仕組みです。

注文書買取との大きな違いは、取引先の承諾・協力が必要かどうかです。

POファイナンスを利用するためには取引先が電子記録債権機関のシステムに対応しており、かつ利用承諾を得る必要があります。

注文書買取とPOファイナンスの主な違いを比較すると、以下の通りです。

| 項目 | 注文書買取 | POファイナンス |

|---|---|---|

| 契約形態 | 債権譲渡契約 | 金銭消費貸借契約 |

| 取引先への通知・承諾 | 2社間契約なら不要 | システム上で取引先の承諾が必要 |

| コスト | 手数料 | 金利+保証料 |

| 導入ハードル | 自社とファクタリング会社のみで契約が完結するため低い | 取引先のシステム導入が必須で高い |

| 主な利用シーン | 取引先に知られず急いで資金化したい時 | 大手企業との取引で低金利に借りたい時 |

POファイナンスは低コストで資金調達できますが取引先を巻き込む必要があるため、手続きの手間や関係性への配慮が必要です。

「取引先に資金繰りを知られたくない」「すぐに資金が必要」などの場合は、手数料がかかっても注文書買取がおすすめです。

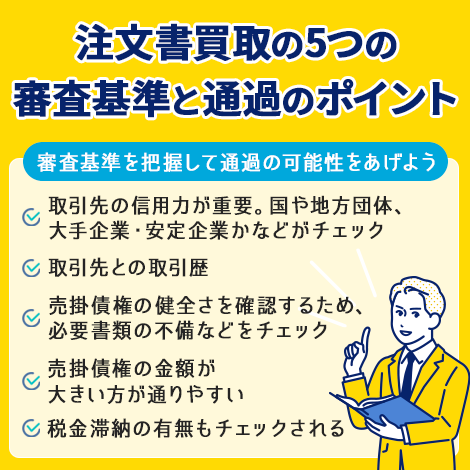

注文書買取で重視される8つの審査基準

注文書買取で重視される審査基準は以下の8点です。

- 取引先の信用力

- 発注元企業との取引歴

- 受注内容の実現可能性

- 売掛債権の健全さ

- 売掛債権の金額

- 受注した注文書の納期と入金日

- 申し込み企業の信用力

- 税金滞納の有無

審査基準を理解すると、審査を通過するための準備がしやすくなるでしょう。

審査に臨む前に、8つの審査ポイントについて詳しく解説していきます。

取引先の信用力

ファクタリング会社が最も厳しく審査するのは、売掛金の支払い元である取引先の信用力です。

注文書買取において、売掛金の入金期限にファクタリング会社へ代金を支払うのは取引先企業になります。

そのため、取引先企業に支払い能力があるかという点が審査で最も大切です。

注文書買取では、信用力の高い取引先の債権であるほど審査に通りやすくなります。

売掛金の支払い前に取引先が倒産したり支払いが遅れてしまっては、ファクタリング会社は損失を被るリスクがあります。

そのため、取引先の支払い能力や業績を厳しく審査する必要があるのです。

信用力が高い取引先とは、国や地方団体、大手企業、業績が安定している会社などが挙げられます。

一方、設立して間もない会社や個人の売掛債権は信用力が低いとみなされ、審査落ちする可能性が高くなってしまいます。

発注元企業との取引歴

利用者と取引先の安定した取引歴も重要な審査ポイントです。

取引歴が短い取引先や単発で発生した売掛債権の場合、信用性が低くなり審査落ちの可能性が高まります。

ファクタリング会社にとって、過去の取引歴は「今回も確実な売掛金の回収ができるかどうか」の判断基準となります。

取引歴が長ければ長いほど、安定して売掛金を回収できていることがわかるため、審査に通過する確率も高まるのです。

また、注文書買取の場合、初めて取引する会社に対して急に大口の注文をだしている企業は「業況が悪化して既存の取引先から受注を断られたのではないか?」と疑念をもたれることもあります。

したがって、審査通過の確率を高めるには、取引歴が長い企業からの注文書を用意しましょう。

受注内容の実現可能性

注文書に記載された案件を納期通りに完遂できる履行能力があるかどうかが、審査のポイントです。

資金調達ができても、肝心の仕事が終わらなければ売掛債権は発生しません。

そのため、ファクタリング会社は「本当にこの会社は仕事をやり遂げられるのか」を厳しくチェックします。

審査通過率を上げたい場合は注文書を提出するだけでなく、以下のように案件完了までの道筋を可視化して提示するのが有効です。

- 工程表(スケジュール表)を提出して、無理のない計画である点をアピールする

- 外注先への発注控えなど、すでに下請けの手配が済んでいる証拠を見せる

- 以前にも同様の案件を完遂した通帳の履歴などを提示する

特に、創業間もない時期や自社の規模に対して受注額が大きすぎる場合は注意が必要です。

審査担当者から、「自社で請け負えるリソースの許容量を超えているのではないか」と疑われる可能性が高くなります。

そのため、当該案件に対して、すでに着手している事実や具体的な準備状況を数字や書面で示しましょう。

売掛債権の健全さ

審査にだされた売掛債権の健全さも審査対象です。

注文書買取は売掛先企業が契約に介在しない2社間取引で行われます。

そのため、同じ売掛債権を2社以上のファクタリング会社へ売却する二重譲渡や、そもそも発生していない架空の売掛債権で資金を得ようとする悪質な利用者も存在します。

ファクタリング会社はそのような被害に合わないために、本当に存在する売掛債権かなどの売掛債権の健全さを徹底して調べるのです。

厳しく審査しているため、たとえその気がないとしても必要書類に不備や不明点が多いと「問題のある売掛金」とみなされて審査落ちする可能性があります。

また、注文書買取の場合には、発注があってから納品まで完遂できるかどうかも確認します。

発注元企業もしくは受注企業のどちらかが納品前に経営悪化した場合、注文書の回収は不可能になるため、発注内容が実現可能なものかも審査で重要です。

受注内容が実現可能で、期日通りに入金になると判断できる注文書を売却にだしましょう。

売掛債権の金額

売掛債権の金額の大きい方が審査に通りやすい傾向があります。

ファクタリング会社はリスクをとって売掛債権を資金化しています。

そのため、売掛債権の金額が小さすぎると、リスクや労力に見合わない額の報酬(手数料)しか回収できず、審査で落とされる可能性があるのです。

例えば売掛債権の金額が100万円の場合、手数料20%としてもファクタリング会社が受け取れるのは20万円の手数料のみとなります。

しかし、売掛債権が1000万円の場合は手数料が10%だとしても100万円がファクタリング会社に入ります。

ファクタリング会社としてはより多くの利益を獲得したいと考えているため、金額の大きい売掛債権を審査に通したくなるのです。

ちなみに、金額の大きい売掛債権は手数料も下げられる傾向にあります。

なお、注文書買取の場合には、数十万円単位の少額の買取には対応していない業者も多いため、ある程度まとまった受注があった時に利用しましょう。

ただし、これまでの売上規模から大きくかけ離れた、高額の発注が急にあった場合には、そもそも受注を完遂できない可能性があるので、むしろ審査で不利になることもあります。

受注した注文書の納期と入金日

受注した注文書の納期と入金までの期間は審査で非常に重要なポイントです。

注文書買取は原則として6ヶ月先までの売掛債権しか買い取っていません。

そのため、6ヶ月を超える納期や入金予定日となっている注文書を売却することは非常に難しくなります。

また、納期が長い受注であればあるほど、不確定要素が増えるため、納期までに仕事が完了しない可能性が高まるでしょう。

さらに、入金日までに時間があると、その間に売掛先企業の業況が悪化して、支払いの前に倒産してしまう可能性も大きくなります。

ファクタリング会社にとっては、納期や入金日までの期間が短い方がリスクは低いため、できる限りサイトの短い注文書を売却しましょう。

申し込み企業の信用力

注文書買取では申し込み企業の信用力もかなり重視されます。

注文書買取は売掛先企業が契約に介在しない2社間契約で行われます。

そのため、売掛債権の入金日に売掛先企業は申し込み企業へ代金を支払い、申し込み企業がその代金をファクタリング会社へ送金します。

2社間ファクタリングでは代金回収のプロセスの中間に申し込み企業が入るため、この際に申し込み企業が代金を持ち逃げ・流用するリスクがあります。

申し込み企業の決算内容や資金繰りが悪い場合には、売掛先企業から振り込まれた代金を持ち逃げ・流用するリスクが高くなるので、あまりにも申し込み企業の経営状態が悪い場合には審査に通過できません。

赤字や債務超過でも審査に通過できますが、今日明日にも倒産しそうな場合には審査に通過できない可能性もあるので注意してください。

税金滞納の有無

注文書買取の審査ではごく稀に税金滞納の有無が確認されることがあります。

基本的に納税証明は提出しませんが、売掛債権の信用度が低い場合などは納税状況もあわせて確認されることがあるためです。

税金滞納すると、裁判なしで不動産や預金を差し押さえられるため、売掛金が入金された瞬間に国や自治体からの「差し押さえ」にあってしまうかもしれません。

このように税金の滞納はファクタリング会社にとってはリスクが大きいため、審査落ちする可能性は高まります。

また、現在の運営は問題なくとも過去に税金滞納歴があると、ファクタリング会社の基準によってはより審査が厳しくなる可能性もあります。

もちろん、自社も差し押さえが起こらないように滞りなく税金を納めることも重要です。

注文書買取の審査に落ちる原因とは?

注文書買取は融資審査と比較して審査に通過しやすい傾向にありますが、それでも審査に落ちてしまう可能性はゼロではありません。

注文書買取の審査に落ちてしまう原因として考えられるものとして次の6点を挙げられます。

- 発注企業の財務状況が悪い

- これまで受注したことがない分野や規模の受注

- 納期や入金期日までの期間が長い

- 申し込み書類に不備がある

- 初めての発注企業

- 利用者の資金繰りがかなり悪い

発注企業の業況や受注内容、さらには利用者の資金繰りに問題があるような場面でも審査に通過できない可能性があります。

注文書買取の審査に落ちてしまう6つの原因について解説していきます。

発注企業の財務状況が悪い

注文書買取の審査で最も重視されるのは発注企業の信用です。

ファクタリング会社にとっての債務者は発注企業ですので、審査では「発注企業が期日通りに代金を支払えるかどうか」という点が重視されます。

発注企業の財務状況が悪く、赤字や債務超過であれば「期日通りに代金を支払えない可能性がある」と判断され、審査では不利になる可能性があります。

一方、発注企業の財務状況に問題がないのであれば、「期日通りの支払いは問題ないだろう」と判断されるので審査でネガティブに評価されることはありません。

そのため、上場企業、優良企業、官公庁などからの注文であれば審査では有利になります。

より審査通過の可能性を高めたいのであれば、できる限り優良な企業からの注文書を売却するようにしてください。

これまで受注したことがない分野や規模の受注

これまで受注したことがない分野や規模の受注は審査で不利です。

注文書買取の審査では、受注企業(利用者)が「納期までに受注した業務を完了できるか」という点も重視されます。

この際、本業とは無関係な分野や、受注企業の売上規模から見て明らかに無理のあるボリュームの受注は、期日通りの入金が危ぶまれるので審査で不利になるでしょう。

例えば、年商1億円の企業が、年商を超える1.5億の受注を受けた場合「年商を超える受注を納期までに完了できるのかは不透明」と判断される可能性があります。

毎月継続的に発生している受注であれば、納期通りに納品に懸念はありませんが、異なる分野や大きすぎる規模の受注は納期を守れるかの不透明感が高まるので注意しましょう。

納期や入金期日までの期間が長い

納期や入金期日までの期間が長ければ長いほど審査では不利になります。

ファクタリング会社からすると、注文書を買い取ってから債権を回収するまでの期間が長いということですので、その間に売掛先企業の経営が悪化したり、資金ショートするリスクが高まるということです。

また、原則として注文書買取は最大6ヶ月先が入金期日の注文書しか買取していません。

あまりにも期間が長いとファクタリング会社のリスクが高すぎるとして、審査に落とされてしまう可能性もあるので、できる限り納期や入金期日が短い売掛債権を売却するようにしてください。

申し込み書類に不備がある

提出書類の不備は、単なるミスではなく架空請求の疑いや事務処理能力が欠如しているとみなされ、即座に審査落ちとなる重大な要因です。

注文書買取は「まだ納品されていない仕事」を対象にするため、提出書類だけが唯一の証拠となります。

数字の食い違いや日付の矛盾は、審査担当者に「急ごしらえで作った偽造書類ではないか」と不信感を抱かせます。

以下に、審査で指摘されやすい書類不備の具体例をまとめたため、提出前によく確認しておきましょう。

| 項目 | 具体的な不備の内容 | 審査員が抱く懸念 |

|---|---|---|

| 日付の矛盾 | 見積書の日付より、注文書の日付が前になっている | 時系列がおかしく、偽造の疑いがある |

| 金額の相違 | 見積書の合計金額と注文書の金額が合わない | 契約内容が確定していないのではないかと疑われる |

| 印鑑の欠落 | 注文書や契約書に社印や担当者印がない | 正式な発注として認められない可能性がある |

| 宛名の誤字 | 自社の会社名や、取引先の名称が微妙に間違っている | 既存の雛形を使い回して捏造しているのではないかと疑われる |

なお、メールで送られてきたPDFの注文書をそのまま提出するのではなく、必ず基本契約書や見積書と突き合わせて確認してください。

初めての発注企業

発注企業がこれまで取引したいことがない企業の場合も、注文書買取の審査では不利になります。

これまで取引したことがない企業は、期日通りに支払うかどうかの信用が不透明であるためです。

できれば、これまでも継続的に取引のある企業からの注文書の方が審査に通りやすいでしょう。

なお、大手企業や官公庁や優良企業からの注文であれば、初めての発注であっても審査に通過できる可能性は高くなります。

利用者の資金繰りがかなり悪い

利用者の資金繰りが悪い場合も注文書買取の審査で不利になります。

注文書買取は2社間契約で行われるので、発注企業からの売上は最初に利用者に入金されます。

この際に、利用者の資金繰りがあまりにも悪いと、ファクタリング会社へ送金せずに他の支払いに流用するリスクがあるので、注文書買取の審査で不利になることがあるのです。

注文書買取は赤字や債務超過でも審査に通過できますが、資金ショート寸前など、あまりのも資金繰りが悪い場合には審査に通過できない可能性があります。

資金繰りが大きく悪化する前に早めに申し込みましょう。

注文書買取サービスの審査にスムーズに通過するポイント

注文書買取サービスの審査にスムーズに通過するためには次の6つのポイントを意識して申し込んでください。

- 申し込み情報は正確に申告する

- 必要書類は不備なく揃える

- 受注した案件を完遂できることを示すエビデンスを用意する

- 担当者への連絡は嘘なく早く行う

- 信用度の高い注文書を売却する

- 受注金額の小さい注文書を売却する

審査に通過しやすくするためには、正確に申し込むとともに、ファクタリング会社のリスクが最小限となる注文書を売却することが重要です。

注文書買取サービスの審査にスムーズに通過するための6つのポイントのついて詳しく解説していきます。

申し込み情報は正確に申告する

注文書買取に申し込む際の内容は正確に申告してください。

申し込み内容に間違いがあると、審査がやり直しになったり、場合によっては虚偽申し込みと判断されて審査に落とされてしまう可能性があるためです。

スムーズに審査に通過するためには、正確な内容で審査が止まることなく申し込むことが重要です。

売上や収益や取引先企業名や創業年数などは間違えやすい項目ですので、決算書や注文書を見ながら正しく申し込みましょう。

必要書類は不備なく揃える

審査スピードを優先するならば、求められる必要書類を一度で完璧に提出しましょう。

書類の追加提出や修正は審査時間を数時間から数日遅らせる要因で、特に注文書と見積書の整合性は厳しく見られます。

「金額が1円合わない」「日付の前後関係がおかしい」などの些細なミスが、架空取引の疑いを招きます。

注文書買取を申し込む前に、以下のチェックリストを活用して必要書類の不備を未然に防いでください。

| 書類名 | 提出前にチェックすべき項目 |

|---|---|

| 本人確認書類 | 免許証の裏書き、有効期限などが鮮明に写っているか |

| 注文書 | 発行日、金額、支払い日などが明確に記載されているか |

| 見積書 | ・注文書と内容や金額が一致するか ・注文書より前の日付になっているか |

| 通帳のコピー | 表紙を含め、全ページ揃っているか |

なお、データのファイル名を「202X05_注文書_〇〇株式会社」のように整理しておくと、審査担当者の心証がよくなります。

受注した案件を完遂できることを示すエビデンスを用意する

注文書買取の審査をスムーズに通過するためには、受注した案件を完遂できることを示すエビデンスを用意しましょう。

ファクタリング会社は契約後に納品トラブルが起き、売掛債権が入金されない事態を審査で懸念するためです。

もし、審査に不安がある場合は必要書類に追加して以下のような案件を完遂できることを示す補足書類を用意しておくのがおすすめです。

- 着手から納品までの詳細な日程計画

- 案件で誰がどの作業を担当するか明確にしたリスト

- 外注先への発注控えなど下請け業者が確保できている証拠

- 過去に同規模の案件を完了させ、入金された通帳の履歴

- 必要な材料がすでに手配済みであることを示す見積書や領収書

「間違いなく納品できる」と事実を可視化すれば、審査において回収リスクが低いと判断されて好条件での契約を引き出せます。

担当者への連絡は嘘なく早く行う

注文書買取の手続き・審査の際は、担当者への連絡は嘘なく早く行いましょう。

「連絡が遅い」「電話にでない」などの行動は、「資金繰りに追われて余裕がない」などネガティブな印象を与えて審査落ちの原因になります。

特に、税金の滞納や他社借入などのネガティブな情報は隠さずに最初から申告してください。

「実は税金を滞納している」などの情報が後から発覚した場合、虚偽申告とみなされ審査は即座に打ち切られます。

上記のような事情があれば正直に説明し、分納計画などの対策を伝えた方が誠実な経営者として評価されて審査に通る可能性は残ります。

信用度の高い注文書を売却する

できる限り信用度の高い注文書を売却してください。

期日通りの支払われるかどうかが怪しい企業ほど、ファクタリング会社は審査を慎重に行うので、審査完了までに時間がかかる傾向があります。

上場企業や官公庁が発注元であれば、支払いに問題がないので、審査はスムーズに通過できるでしょう。

申し込みからできる限り速く資金調達したい方は、手元に保有している注文書の中で、最も優良先からの注文書を売却するとよいでしょう。

受注金額の小さい注文書を売却する

受注金額は小さい方が審査はスピーディーに終わります。

大手企業からの100万円程度の受注であれば「期日通りに代金が支払われるだろう」と何も心配することなく審査できます。

一方、小規模企業からの数千万円の受注は「期日通りに代金が支払われるかどうかが不透明」と判断される可能性が高いでしょう。

このように、受注金額が小さい方が期日通りに代金が支払われる可能性が高いと判断されるので審査では有利です。

とにかく速く資金調達したいのであれば、必要最初限の金額を調達できる注文書を売却してください。

注文書買取の手数料相場と入金スピード

注文書買取の手数料相場は3%〜15%程度、入金スピードは最短即日〜3営業日が一般的です。

納品前の段階で資金化するため、ファクタリング会社の回収リスクが高くなる分、手数料は割高に設定される傾向があります。

なお、通常の請求書買取の相場は1%〜20%程度です。

しかし、銀行融資が数週間かかるのに対して最短即日で資金調達できるスピード感は急な支払いに追われる事業者に大きなメリットです。

手数料の決まり方と目安

注文書買取の手数料は一律ではなく、取引先の信用力と入金までの期間などによって変動します。

ファクタリング会社は、買い取った売掛債権が回収不能になるリスクを金銭的コストとして手数料に反映させます。

したがって、売掛債権が回収不能となるリスクが低いと判断される案件ほど手数料は安くなる傾向です。

注文書買取において手数料を左右する主な要素は、以下の3つです。

| 要素 | 概要 |

|---|---|

| 取引先の信用力 | 上場企業や公的機関など、倒産リスクが低い相手ほど手数料は下がる |

| 入金までの期間 | 資金化してから実際の入金日までの期間が短いほど安く、長いと高くなる |

| 取引実績 | 初回利用時は高く設定され、利用回数を重ねて信用がつくと下がる傾向がある |

なお、提示された手数料率だけをみて注文書買取サービスを選ぶのはおすすめしません。

手数料以外にも契約事務手数料や債権譲渡登記費用、出張費などが別途請求される場合があるためです。

見積もりを取る際は手元に残る最終的な入金額を必ず確認し、トータルコストで注文書買取サービスを比較検討しましょう。

申し込みから入金までの期間

注文書買取における資金化までの期間はオンライン完結型のサービスで最短即日、対面契約型で2〜3営業日以降が目安です。

注文書買取の審査スピードは、提出書類の準備状況とヒアリングへの対応速度に大きく依存します。

特に、AI審査を導入しているサービスはスコアリングがシステム化されていてすぐに審査結果がでるため、一刻を争う場面におすすめです。

なお、注文書買取における申し込みから入金までの標準的なフローは、以下の通りです。

| 手続きのフロー | 内容 |

|---|---|

| ①申し込み・書類提出 | Webフォームなどから必要事項を記載し、注文書や通帳データを提出する |

| ②審査・ヒアリング | 電話や対面などで事業内容や取引先についての簡単な質問に答える |

| ③審査結果・見積もり提示 | 買取可能額と手数料が提示される |

| ④契約・入金 | 契約締結後、指定口座へ提示された金額が振り込まれる |

もし当日中に現金を確保したい場合は、午前中の早い時間に申し込みを完了させてください。

銀行の振り込みシステムは24時間稼働が増えていますが、ファクタリング会社の経理処理は15時を区切りにするケースが多くあります。

そのため、14時以降に注文書買取に申し込んでも入金は翌営業日以降になるケースが大半です。

また、必要書類をPDFでフォルダにまとめていつでも送信できる状態にしておくと手続きをスムーズに進められます。

注文書買取サービスの選び方

注文書買取サービスの選び方は、主に以下の4点です。

- 手数料と掛目(買取率)のバランスを見る

- オンライン完結か対面契約かで選ぶ

- 自社の業界に特化したファクタリング会社を選ぶ

- 運営会社の信頼性と実績を確認する

特に、手数料や契約条件は会社によって大きく異なるため、最初から1社に絞り込まず2社〜3社から相見積もりを取って比較検討しましょう。

手数料と掛目(買取率)のバランスを見る

注文書買取では、手数料と掛目(買取率)のバランスを見ましょう。

掛目とは、注文書の額面に対して実際に買い取ってもらえる割合のことです。

仮に、注文書買取の手数料が安くても掛目が低ければ、調達できる金額は低くなって必要な資材購入費を賄えない可能性があります。

手数料と掛目によって手元資金にどのくらい違いがでるかを、1,000万円の注文書でシミュレーションした結果は以下の通りです。

| 比較項目 | A社 | B社 |

|---|---|---|

| 手数料率 | 5% | 10% |

| 掛目(買取額) | 50%(500万円分) | 80%(800万円分) |

| 手数料額 | 25万円 | 80万円 |

| 最終的な調達額 | 475万円 | 720万円 |

上記のように、たとえ手数料はA社が安くても掛目が高いB社の方が多く金額を調達できる場合もあります。

とにかく多くの現金が必要な場面では、手数料が多少高くても掛目を高く設定してくれる業者を選ぶのもおすすめです。

オンライン完結か対面契約かで選ぶ

資金化までのスピードを優先するならオンライン完結型、複雑な事情を説明して審査を通したいなら対面契約型を選んでください。

近年は、AI審査や電子契約を活用した手続きがオンライン完結する注文書買取サービスが主流です。

しかし、オンライン完結型の場合は提出書類を機械的に審査するため、書類に書かれていない内容は考慮されません。

対面型は移動の手間がかかりますが、個別の事情を考慮して貰えるなど審査の融通が効きやすいメリットがあります。

以下に、注文書買取におけるオンライン完結型と対面契約型のメリット・デメリットをまとめました。

| 契約形態 | メリット | デメリット |

|---|---|---|

| オンライン完結型 | ・最短即日で入金可能 ・全国どこからでも利用可 |

・画一的な審査基準である |

| 対面契約型 | ・書類に記載されていない個別の事情をくんでもらいやすい | ・移動時間と交通費がかかる ・入金まで時間がかかる |

まずは手軽で早いオンライン完結型を検討しつつ、審査に不安がある場合は対面契約型で相談できる会社を選ぶのが賢い使い分けです。

自社の業界に特化したファクタリング会社を選ぶ

建設業・運送業・IT業界など、特定の業種に強いファクタリング会社を選ぶのもおすすめです。

業界特化型の業者は、業界特有の支払いサイトや商習慣を熟知しています。

一般的な業者ではリスクと判断される要素も、特化型業者であれば業界の常識として適正に評価され資金調達のしやすさにつながります。

公式ホームページを確認し、「〇〇業専門」「〇〇業の実績多数」など自社の業種に特化した記載があるかをチェックしてください。

運営会社の信頼性と実績を確認する

注文書買取サービスを選ぶ際は、運営会社の信頼性と実績を確認しましょう。

注文書買取を利用する際に避けたい事態は、法外な手数料を請求する悪徳業者やヤミ金まがいの業者に関わってしまうことです。

注文書買取は資金調達手法の中でも比較的新しいサービスであるため、玉石混交の状態です。

ウェブサイトのデザインだけで判断せず、会社概要を必ず確認して実態のある企業かどうかを見極めてください。

信頼できる注文書買取を提供する業者を見分けるチェックポイントは、以下の通りです。

- 会社の住所:実在する住所であるか

- 固定電話:携帯電話番号のみの業者は避ける

- 手数料の明示:手数料の上限が明確に記載されているか

- 代表者名:代表者のフルネームが公開されているか

なお、過去に給料ファクタリングなど違法性が問われたサービスを提供していた業者が看板を変えて営業しているケースもあります。

注文書買取を申し込む前に社名を検索し、ネガティブな口コミや行政処分の履歴がないかを確認しましょう。

注文書買取で資金繰りを改善できた成功事例

以下に、ベストペイの注文書買取で資金繰りを改善できた成功事例を3つ紹介します。

- 建設業で1,500万円を調達した事例

- 機械製造業で3,000万円を調達した事例

- 食品卸売業で300万円を調達した事例

上記のように、注文書買取は数百万円の小口利用から数千万円の大口調達まで業種や規模を問わず柔軟に対応できるのがわかります。

建設業で1,500万円を調達した事例

1つ目は、建設業で1,500万円を調達した事例です。

建設業界は重層下請け構造が一般的であり、工事代金の回収に時間がかかる傾向があります。

本事例の東京都にある設立9年の住宅建築企業では、以下の課題を抱えていました。

- 元請けからの入金は最短でも1ヶ月以上先、長い場合は3ヶ月待つケースがある

- 職人の人件費や材料費の支払いが先行し、手元の現金が不足する

- 銀行融資では審査や手続きに時間がかかり、目の前の支払いに間に合わない

そこで、本企業はベストペイの注文書買取を利用して1,500万円を即座に調達しました。

調達した資金で職人の人件費や材料費を支払いつつ、並行して銀行融資も成功させて経営の安定化を実現しています。

参考:利用事例|BESTPAY

機械製造業で3,000万円を調達した事例

2つ目の事例は、機械製造業で3,000万円を調達した事例です。

製造業では受注から納品・入金までの期間が長く、その間の運転資金確保が最大の課題です。

本事例における東京都の産業機械製造企業は、主要取引先の減産により一時的な資金不足に陥っていました。

本企業が資金繰りにおいて具体的に抱えていた課題は、以下の通りです。

- 大手自動車メーカーの減産により資金繰りが悪化し、そのタイミングで別の大手鉄鋼メーカーから大型注文が入った

- 大型案件を受けるための材料費と外注費が手元にない

- 通常のファクタリングを使いたくても、まだ請求書を発行できる段階ではない

そこで、本企業はベストペイの注文書買取を利用し、申し込みから約5日で3,000万円の資金調達に成功しました。

案件遂行に必要な材料費・外注費を確保し、結果として滞りなく大型受注を進行させられました。

参考:利用事例|BESTPAY

食品卸売業で300万円を調達した事例

3つ目は、食品卸売業で300万円を調達した事例です。

本事例における長野県の食品卸売業者は法人取引の増加に伴い入金サイトが長期化し、資金繰りが厳しくなりました。

本企業における資金繰りに関して抱えていた課題をまとめると、以下の通りです。

- 法人飲食店からの大量発注に対応したいが、高額な食肉を仕入れる現金がない

- 資金不足で注文を断れば、会社の信用問題に関わる

そこで、本企業はベストペイの注文書買取を利用し、即座に300万円の資金調達を実施しました。

結果、取引先からの納品期日に間に合わせられたため、会社の信用を失わず取引の継続につなげています。

参考:利用事例|BESTPAY

審査に通過しやすいおすすめの注文書買取サービス11選

審査に通過しやすい注文書買取サービスは以下の11個です。

- BESTPAY(ベストペイ)

- ビートレーディング

- GMO BtoB早払い

- ネクストスタイル

- トップ・マネジメント

- ペイブリッジ

- けんせつくん

- ファクタリングのトライ

- 日税ファクタリングサービス

- 株式会社ウィット

- 株式会社adbiz(うんそうくん)

それぞれのファクタリング会社の特徴や商品スペックなどについて詳しく解説していきます。

BESTPAY(ベストペイ)

| 売掛先の承諾 | 不要(2社間契約) |

|---|---|

| 入金までにかかる時間 | 最短で翌日 |

| 利用限度額 | 100万円~3億円程度 |

| 買取手数料 | 5%~ |

| 個人事業主の利用 | 可能 |

| 必要書類 | ・注文書(発注書) ・通帳3ヶ月分(表紙つき) ・本査定申し込み書 |

ベストペイは大手の独立系のファクタリング会社であるベストファクターを運営している株式会社アレシアが運営する注文書買取専門のサービスです。

注文書買取だけを専門に行っているサービスは非常に珍しく、だからこそ注文書買取独特のリスクをしっかりと審査してくれます。

また、株式会社アレシアは顧客に対する対応のよさや、担当者の知識が豊富であることで口コミや評判の高い会社ですので、ベストファクターも知識が豊富で丁寧な担当者に対応してもらえるでしょう。

審査の際には財務コンサルティングも受けられるのでおすすめです。

なお、契約時には面談が必要になるので、東京にあるベストファクターのオフィスから離れている方は、資金調達まで時間がかかるので注意してください。

ビートレーディング

| 売掛先の承諾 | 不要(2社間契約) |

|---|---|

| 入金までにかかる時間 | 最短で翌日 |

| 利用限度額 | 下限・上限なし |

| 買取手数料 | 2社間ファクタリング:4%~12%程度 3者間ファクタリング:2%~9%程度 |

| 個人事業主の利用 | 可能 |

| 必要書類 | ・注文書(発注書) ・通帳3ヶ月分(表紙つき) ・本査定申し込み書 |

ビートレーディングは店舗型の独立系ファクタリング会社として最も知名度があり、メディアにも登場したことがあるファクタリング会社です。

累計取引社数は5.2万社を超えており、すでに非常に多くの企業がビートレディングから資金調達に成功しているため安心して取引できます。

店舗型のファクタリング会社であるため、面談が基本となりますが、ビートレーディングはオンライン面談にも力を入れており、最短4時間程度で注文書を資金化できる場合もあるようです。

必要書類が少なく手軽に申し込め、対応する担当者が金融に対する知識が非常に豊富なので安心して手続きを進められるでしょう。

GMO BtoB早払い

| 売掛先の承諾 | 不要(2社間契約) |

|---|---|

| 入金までにかかる時間 | 最短で2営業日 |

| 利用限度額 | 買取1回あたりの合計金額が100万円以上 |

| 買取手数料 | 2.5%~12% |

| 個人事業主の利用 | 不可 |

| 必要書類 | ・注文書 ・決算書(2期分) ・取引の基本契約書 ・審査依頼書 |

大手インターネットグループGMOの子会社で東証プライム市場上場のGMOペイメントゲートウェイが提供するファクタリングサービスです。

通常の請求書買取に加えて注文書買取も実施しています。

オンラインで気軽に契約できるファクタリング会社が多いですが、GMOのB to B早払いは専任の担当者が1人つき。基本は面談が行われます(オンラインも可能)。

そのため、知識の豊富な専任担当者と顔を合わせて相談や契約ができるのが特徴です。

ただし、以下の条件を満たしている事業者でなければ利用できません。

- 法人であること(個人事業主不可)

- 買取金額100万円以上

GMO B to B早払いは、安心できる会社が運営しているファクタリングサービスという点ではおすすめですが、注文書の金額が100万円未満の場合や個人事業主は利用できない点には注意してください。

ネクストスタイル

| 売掛先の承諾 | 不要(2社間契約) |

|---|---|

| 入金までにかかる時間 | 最短即日 |

| 利用限度額 | 1社につき20万円~5000万円程度(買取上限1億円) |

| 買取手数料 | 10〜20%程度 |

| 個人事業主の利用 | 可能 |

| 必要書類 | ・注文書 ・入金が確認できる資料(通帳の写しなど) |

ネクストスタイルは注文書買取を実施するオンライン完結型の非常に珍しいファクタリング会社です。

注文書買取を取り扱うほとんどのファクタリング会社は、店舗型のファクタリング会社となっているため面談が必要になります。

しかしネクストスタイルはオンラインで完結するので「誰にも会わずに注文書を資金化したい」という方に向いているファクタリング会社だといえます。

また、ネクストスタイルは20万円の注文書から売却できる少額買取にも強いファクタリング会社です。

売上規模の小さな小規模法人や個人事業主が、気軽に注文書を資金化したいのであればネクストスタイルがおすすめです。

トップマネジメント

| 売掛先の承諾 | 不要(2社間契約) |

|---|---|

| 入金までにかかる時間 | 最短即日 |

| 利用限度額 | 1億円 |

| 買取手数料 | 3.5%~12.5% |

| 個人事業主の利用 | 不可 |

| 必要書類 | ・注文書 ・決算書(2期分) ・入金の確認ができる通帳の写しなど |

トップマネジメントは独立系のファクタリング会社として、信頼の実績のある企業です。

ユニークなファクタリングを数多く取り扱っており、以下のようなファクタリングが有名です。

- 2.5社間ファクタリング:2社間契約でありながら入金通帳をトップマネジメントが管理するので手数料が低くなるファクタリング

- ゼロファク:補助金申請とファクタリングを同時に実施し、補助金入金までのつなぎ資金をファクタリングでサポート

他社では取り扱いのないファクタリングを数多く取り扱っているため、注文書の買取も柔軟に行っており、手数料の上限は12.5%と比較的安価です。

ただし、トップマネジメントの注文書買取には以下の条件が設けられているため注意しましょう。

- 営業期間半年以上の法人

- 月商500万円以上

月商500万円以上という、それなりの規模の法人でなければ、トップマネジメントのファクタリングは利用できません。

充実したサービスと丁寧な対応で評価の高いトップマネジメントですが、規模の小さな事業者は利用できない点に注意してください。

ペイブリッジ

| 売掛先の承諾 | 不要(2社間契約) |

|---|---|

| 入金までにかかる時間 | 最短即日 |

| 利用限度額 | 1億円まで |

| 買取手数料 | 3%〜 |

| 個人事業主の利用 | 可能 |

| 必要書類 | ・注文書 ・入金が確認できる通帳の写し |

ペイブリッジはトップマネジメントが運営する広告・IT業界専門のファクタリングサービスです。

広告・IT業界は納期が長くなることがありますが、ペイブリッジは広告・IT業界専門のサービスですので、業界の事情を踏まえたうえで柔軟に審査してくれます。

審査に必要な書類が、注文書と通帳の写しだけですので、気軽に申し込めますし、審査時間は最短3分と圧倒的な速さを誇ります。

広告・IT業界の方は、急に大きな発注があることも珍しくありませんが、ペイブリッジでは大型の発注で増加した運転資金を最短即日で用意できるでしょう。

なお、ペイブリッジは法人専門のトップマネジメントが運営するサービスですが、個人事業主でも利用可能です。

けんせつくん

| 売掛先の承諾 | 不要(2社間契約) |

|---|---|

| 入金までにかかる時間 | 最短即日 |

| 利用限度額 | 下限・上限なし |

| 買取手数料 | 5%~ |

| 個人事業主の利用 | 可能 |

| 必要書類 | ・注文書 ・入金の確認ができる通帳の写しなど |

けんせつくんは、建設業者専門のファクタリングサービスです。

建設業はとにかく他の業種と比較して納期が長いことで知られており、その分資金繰りも苦しくなります。

けんせつくんの審査担当者が建設業界の経験者なので、建設業独特の事情を勘案してファクタリング審査してくれます。

そのため、他社では断られてしまう、納期や入金予定日までの期間が長い注文書も、けんせつくんであれば、売却できる可能性があるでしょう。

最短2時間で資金化でき、必要書類も注文書と通帳の写しだけとシンプルです。

建設業の方で資金を必要としている方は、まずは気軽に相談してみましょう。

ファクタリングのトライ

| 売掛先の承諾 | 不要(2社間契約) |

|---|---|

| 入金までにかかる時間 | 最短即日 |

| 利用限度額 | 10万円〜5,000万円 |

| 買取手数料 | 3%〜 |

| 個人事業主の利用 | 可能 |

| 必要書類 | ・注文書 ・入金が確認できる資料(通帳の写しなど) |

ファクタリングのTRYは東京上野にあるファクタリング会社です。

請求書買取だけでなく、注文書買取の取り扱いも行っています。

契約方式が対面なので原則的には上野のオフィスへの来店が必要になります。

また、来店ができない場合にはTRYの担当者が訪問してくれるので、日本全国から注文書買取を利用可能です。

手数料の上限がないのでリスクの高い業者には高い手数料が、リスクの低い業者には低い手数料が適用されます。どのようなリスクの人でも審査に通過しやすいので他社の審査に落ちてしまった人にはおすすめです。

オンライン契約には対応していないので、即日資金調達したい方は当日中にファクタリングのTRYへ訪問してください。

日税ファクタリングサービス

| 売掛先の承諾 | 不要 |

|---|---|

| 入金までにかかる時間 | 初回は1週間〜2週間程度 |

| 利用限度額 | 100万円〜1億円 |

| 買取手数料 | 月0.07%〜 |

| 個人事業主の利用 | 可能 |

| 必要書類 | ・注文書 ・入金の確認ができる通帳の写しなど |

日税ファクタリングサービスとは、税理士向けの各種サービスを提供している日税グループが運営するファクタリングサービスです。

初回利用は1週間〜2週間程度の時間がかかりますが、手数料が月0.07%と非常に低いのが特徴です。

2ヶ月利用して0.14%〜という非常に低い手数料で利用できます。

税理士が顧客を紹介すると、税理士に対して報酬が入る仕組みになっています。税理士から紹介を受けられるので安心してファクタリングを利用できるでしょう。

日税ファクタリングサービスは低コストかつ安心して利用できるファクタリングサービスですが、資金調達までには時間がかかります。

初回利用時には入金までに1週間〜2週間程度の時間がかかるので、時間に余裕をもって申し込んでください。

株式会社ウィット

| 売掛先の承諾 | 不要 |

|---|---|

| 入金までにかかる時間 | 最短2時間 |

| 利用限度額 | 下限なし |

| 買取手数料 | 要問い合わせ |

| 個人事業主の利用 | 可能 |

| 必要書類 | 注文書 |

株式会社ウィットは、中小企業や個人事業主に特化した小口資金調達の専門家です。

数百万円以下の少額買取にも積極的で、来店不要のオンラインで手続きが完結できる注文書買取サービスを提供しています。

ウィットの最大の強みは、過去の財務状況よりも現在の受注内容を重視する審査方針です。

一般的な金融機関は決算書の内容を厳しく見ますが、ウィットは仕事を受注している事実があれば、開業直後や赤字決算であっても審査対象とします。

実際に、他のファクタリング会社で「少額すぎる」「個人事業主だから」と断られたケースでも資金化できた事例が多数報告されています。

手続きは電話やLINE、メールだけで手続きが完了するため、地方在住者や多忙な経営者も問題なく利用が可能です。

株式会社adbiz(うんそうくん)

| 売掛先の承諾 | 不要 |

|---|---|

| 入金までにかかる時間 | 最短2時間 |

| 利用限度額 | 上限・下限なし |

| 買取手数料 | 5%~ |

| 個人事業主の利用 | 可能 |

| 必要書類 | 注文書 |

株式会社adbizが運営する「うんそうくん」は、運送業界に特化したファクタリングサービスです。

業界特有の入金サイトの長さや突発的な修繕費などの課題を深く理解しており、現場感覚に基づいて迅速に審査します。

運送業は燃料費や人件費が先行しやすいため、一般的な審査基準では資金調達が難しい場合があります。

しかし、adbizは運送業界出身のスタッフが担当するため、事業の将来性や取引先との関係性を正当に評価してくれます。

特に「車両の故障で急に修理費が必要になった」など運送業ならではの資金ニーズに対してスピーディーな判断を下せる点が大きな特徴です。

また、業界特化によりリスク管理が徹底されているため、手数料は5%〜と低水準に抑えられています。

手続きはスマホだけで完結でき、ドライバーが配送業務の合間に申し込んで即日資金を確保するなどの利用も可能です。

注文書買取を利用する流れ

注文書買取は次のような流れで手続きを進めます。

- 発注企業から受注

- 注文書買取業者へ申し込み

- 審査通過後に契約

- 注文書買取業者より入金

- 業務に取り掛かる

- 納品後、売掛先企業へ請求

- 売掛先企業から入金

- 注文書買取業者へ送金

それぞれの流れの中で注意すべきポイントなどについて詳しく解説します。

①発注企業から受注

まずは発注企業から正式に受注があります。

受注があった際には、次のような内容を記載された注文書が発行されるのが一般的です。

- 作成者の氏名又は名称

- 取引年月日

- 取引内容

- 取引金額(税込)

- 納期

- 書類の交付を受ける事業者の氏名又は名称

見積もりの段階で発注書は発行されません。

注文書買取に利用できるのはあくまでも、正式に注文があった際の注文書であると理解しておきましょう。

②注文書買取業者へ申し込み

発注企業から正式に発注があり注文書の交付を受けると、当該注文書で注文書買取を利用できます。

注文書買取業者のホームページなどから申し込みます。

申し込みの際に必要な書類は次のような書類です。

- 注文書

- 代表者の本人確認書類

- 取引先からの入金履歴のある通帳の写し

- 取引先との基本契約書

- 商業登記簿謄本

- 納税証明書等

必要書類はファクタリング会社によって異なりますが、基本的に注文書や本人確認書類や通帳の写しは必ず必要になります。

また、業者によって手数料等の買取条件が大きく異なることがあるので、時間に余裕があれば複数の業者から相見積もりを取るのがよいでしょう。

③審査通過後に契約

申し込みすると、当日〜数日程度でファクタリング会社から審査結果の回答があります。

- 手数料率

- 掛目

この2点を確認し、契約するかどうかを決めましょう。

なお、掛目とは「額面金額のうちどの程度の割合を買い取るのか」を示すものです。

例えば1,000万円の注文書の掛目が80%であれば、800万円が買取対象になります。

入金金額は「注文金額×掛目-手数料」となり、全額が買取対象となるわけではないので注意してください。

利用前には掛目と手数料を考慮し、入金される見込みの金額が必要金額かどうかを確認し、契約します。

注文書買取の契約方法は、オンライン完結、郵送、対面といくつか方法があるので、自社に最も都合のよい方法で契約できるファクタリング会社を選択してください。急いでいるのであればオンライン完結がおすすめです。

④注文書買取業者より入金

契約が完了すると注文書買取業者から入金があります。

速い業者の場合、申し込みから1時間程度で入金されます。業者によって入金までの時間は大きく異なるので、必要なタイミングに資金調達できるかどうか確認しましょう。

⑤業務に取り掛かる

注文書買取で調達した資金を活用して、注文を受けた業務に取り掛かります。

注文書買取は業務に必要な資金を調達してから業務に取り掛かれるので、受注に伴い増加する運転資金の心配をすることなく資金調達できるのは非常に大きなメリットだといえます。

⑥納品後、売掛先企業へ請求

業務が完了したら、納期までに発注企業に納品を行います。

納品後に請求書を発注企業へ発行します。

なお、この請求書で請求書買取は利用できないので注意してください。

当該注文にかかる債権はすでに注文書買取で売却済みとなっているためです。

もしもすでに注文書買取で売却している債権を請求書買取で売却してしまったら二重譲渡となってしまい

場合によっては刑事告発される可能性もあります。二重譲渡は絶対にやめましょう。

⑦売掛先企業から入金

売掛先企業(発注企業)に対して請求書発行すると、入金期日までに売掛先企業から入金が行われます。

注文書買取は必ず2社間契約で行われるので、売掛先企業はファクタリングが行わればことを知りません。

そのため、通常の取引時と同じように売掛先企業から利用者の口座へ入金があります。

⑧注文書買取業者へ送金

売上が売掛先企業から利用者へ入金されたら、利用者はファクタリング会社へ送金しなければなりません。

注文書買取契約時に、すでに当該債権はファクタリング売却しています。

利用者はファクタリング会社の債権回収を代行する義務を負っているだけですので、自社のお金ではありません。

そのため、入金があったら速やかにファクタリング会社へ代金を送金しましょう。

ファクタリング会社が入金を確認したら、債権回収が完了し、注文書買取の取引は終了です。

注文書買取のメリット

注文書買取には以下の5つのメリットがあります。

- 受注段階で資金調達できる

- 最短即日で資金調達できる

- 取引先に秘密にできる

- 赤字や債務超過でも資金調達できる

- 借入金ではないので貸借対照表が悪化しない

仕事の受注段階で最短即日に資金調達できるのは注文書買取の非常に大きなメリットですし、その他にも借入金よりも多くのメリットがあります。

注文書買取の5つのメリットについて詳しく解説していきます。

受注段階で資金調達できる

注文書買取は取引先から仕事を受注した段階で資金調達が可能です。

このタイミングで資金調達できることによって、受注に対応した運転資金を受注段階で調達できます。

大きな金額の受注があった時には、対応する運転資金の金額も大きいので、手元に資金がない時は、まず資金調達が必要です。

しかし銀行融資には時間がかかり、事業規模から鑑みてあまりにも運転資金が多い場合には審査に通過できないこともあります。

このような理由から、大きな受注があっても「対応する運転資金を用意できない」という理由で仕事を断ってしまうケースは珍しくありません。

注文書買取を利用すれば、最短即日で受注金額を現金化できるため、大きな仕事の話があった際、資金面を気にすることなく安心して受注できます。

最短即日で資金調達できる

注文書買取は最短即日で資金化できるファクタリング会社が数多くあります。

申し込み日当日に資金調達できるので、「どうしても今日中にお金を用意しなければならない」などの場面でも活用できます。

また、すぐに審査結果がでるので、請けようかどうか悩んでいる発注があっても、審査結果を見てから最終判断をすることが可能です。

銀行融資であれば、早くても2週間程度の時間がかかるため、急いだ資金や審査結果を必要としている方に注文書買取はおすすめです。

取引先に秘密にできる

注文書買取は取引先企業に秘密で資金調達できます。

基本的な注文書買取は2社間ファクタリングで実施されるためです。

2社間ファクタリングは申し込み企業とファクタリング会社の2社だけで締結される契約で、売掛先企業はファクタリングを利用したことを知りません。

企業の中には「注文書を売却した」と知ると、よほど資金繰りが悪いと判断したり、発注した仕事をどこかへ横流ししたなどと判断するリスクがあります。

2社間契約で行われる注文書買取では、取引先に知られることがないので、自社をネガティブに評価される心配は皆無です。

赤字や債務超過でも資金調達できる

注文書買取は、申し込み企業の決算内容が悪くても資金調達できる可能性があります。

注文書買取の審査で最も重視されるのは、売掛債権の信用であるためです。

そのため、官公庁や優良企業からの注文書さえ手元に持っていれば審査に通過できる可能性は高いでしょう。

銀行融資の審査では赤字や債務超過の企業は非常に不利になりますが、注文書買取であれば、銀行や日本政策金融公庫などの金融機関からの融資に断られた企業でも審査に通過できる可能性があります。

借入金ではないので貸借対照表が悪化しない

注文書買取は借入金ではありません。

売掛債権という資産を、現金預金という資産に交換しているだけですので、借入金のように貸借対照表の負債の欄が増えることはありません。

負債が増えれば自己資本比率が悪化し、外部からの評価は下がります。

また昨今は貸借対照表(バランスシート)はできる限り小さくして、不要な資産も負債も持たないというオフバランス化の経営が評価される時代です。

負債が増えない資金調達方法である注文書買取はオフバランス化にも寄与するため、自社の評価にプラスに働くことがあります。

注文書買取のデメリット

注文書買取には以下の3つのデメリットがあります。

- 請求書買取よりも手数料が高くなる

- 請求書買取よりも審査が厳しい

- 取り扱っている業者が少ない

請求書買取と比較して審査が厳しい上に手数料は高くなります。

また取り扱っている業者数が少ないので、選択肢はそれほど多くありません。

注文書買取の3つのデメリットを詳しく解説していきます。

請求書買取よりも手数料が高くなる

注文書買取は請求書買取よりも2割程度高い手数料が設定されるのが一般的です。

以下の面から、注文書買取は請求書買取よりもファクタリング会社のリスクが大きいためです。

- 回収サイトが長い

- 納品されるかどうかが不透明

納品前の注文書を買い取るため、納品済みの段階で発行される請求書を買い取るよりも買取から入金までの期間は長くなります。

期間が長ければ、その間に売掛先企業や申し込み企業の業況が悪化するリスクがあるのでファクタリング会社にとってのリスクは高くなります。

また、注文書の内容が期日通りに納品されるかどうかについて確証はありません。

もしかすると、業務の途中で申し込み企業が倒産して納品されることがない可能性がありますし、納期通りに納品できるだけのスキルがない可能性もあります。

このような理由から注文書買取は請求書買取よりもファクタリング会社にとってのリスクが大きく、その分手数料も高額になります。

請求書買取よりも審査が厳しい

注文書買取は請求書買取よりも厳しい審査が行われます。

回収サイトが長いため、売掛先企業が入金予定日まで経営悪化するリスクが高いためです。

また、納品前なので、もしかすると申し込み企業の経営悪化や不手際で納期までに納品されない可能性もあります。

請求書買取にはないこれらのリスクについて、注文書買取では厳格に審査を行うので、注文書買取の方が請求書買取よりも審査が厳しくなる傾向があります。

取り扱っている業者が少ない

注文書買取は請求書買取と比較して取り扱っている業者が少なくなっています。

そのため、数多くの企業を比較して手数料の最も低い業者を選択することはできませんし、ファクタリング会社を競わせることも不可能です。

特に、少額の注文書を買い取る業者と個人事業主に対して取り扱いをしている業者は極端に少ないので、利用者の選択肢が狭いという点は注文書買取のデメリットです。

注文書買取サービスを利用するおすすめの場面

注文書買取の利用に向いているシーンは次のようなタイミングです。

- 高額の発注を受けたが手元に資金がない

- 融資の審査に落ちた

- 信頼できない企業から発注があった

- 請求書が手元にない

- 時間をかけて資金繰りを改善したい

- 支払いサイトの長い案件が多い

- 季節性のある事業を営んでいる

増加運転資金が必要になった時はもちろん、資金繰りを根本的に改善したいタイミングでも注文書買取は活用できます。

注文書買取の利用が向いている7つのシーンについて具体的に解説していきます。

高額の発注を受けたが手元に資金がない

高額の発注を受けたものの、手元に発注に対応できるだけの資金がない時には注文書買取が活用できます。

受注を受けると、受注に対応した運転資金が必要になります。

例えば、減価率60%の製品の受注を1億円で受けた場合、6,000万円の運転資金が必要で、6,000万円が手元になければ業務に取り掛かれません。このような受注に伴って増える運転資金を増加運転資金といいます。

注文書買取であれば、注文があった段階で注文書を資金化できるので、増加運転資金を非常に簡単に用意できます。

増加運転資金が手元にない時に注文書買取は大いに活用できます。

融資の審査に落ちた

融資の審査に落ちた場合も注文書買取は活用できます。

増加運転資金を確保するための融資として、引当融資という種類の融資があります。

注文に対応した運転資金だけを融資するもので、借入期間は納品完了までの短期資金です。

引当融資は一括返済の短期資金ですので、金融機関にとってもリスクが高い融資といわれています。

そのため、担保や保証人を用意できない企業は審査に通過できない場合もあります。

注文書買取であれば、担保や保証人がなくても注文に対応した資金を調達できるので、引当融資の審査に落ちた人でも簡単の増加運転資金を借りられます。

信頼できない企業から発注があった

信頼できない企業や、初めて取引する企業からの注文に対しても、注文書買取が活用できます。

注文書買取は償還請求権なし(ノンリコース)で契約するので、もしも売掛先企業が資金ショートして、注文書の代金が支払われなかった場合も、その損失はファクタリング会社が負ってくれます。

初めての取引先は経営状態がわからないので、貸し倒れが大きなリスクになりますが、注文書買取を利用すれば貸し倒れのリスクを排除可能です。

海のものとも山のものともわからない新規取引先や経営状態が怪しい企業と取引する際には、注文書買取を利用しておけば安心です。

請求書が手元にない

請求書が手元にないものの、融資以外の方法で早期資金調達したい場合も注文書買取がおすすめです。

営業活動に力を入れることで、受注を獲得できます。

注文書買取を利用すれば、営業活動が即資金調達につながるので、請求書が手元になく、融資も受けられないタイミングで活用できます。

時間をかけて資金繰りを改善したい

時間をかけて資金繰りを改善したい方は請求書買取よりも注文書買取がおすすめです。

請求書買取は最大3ヶ月先が入金期日の請求書しか買い取ってもらえません。

一方、注文書買取は6ヶ月先が入金期日の注文書まで売却可能です。

つまり、資金が会社内に滞留する期間は注文書買取の方が請求書買取よりも長くなります。

この間に経営改善を図ったり、銀行から長期借入金を調達したりするなどの方法で資金繰り改善ができます。

資金繰りを本質的に改善する時間的な猶予がほしい方も注文書買取が向いています。

支払いサイトの長い案件が多い

支払いサイトが長く、手元の運転資金が枯渇する恐れがある場合、注文書買取は効果的な手法となります。

大手企業や官公庁との取引では、月末締め・翌々月末払いや検収後90日払いなど長期の支払い条件を提示されるケースが少なくありません。

上記のケースでは、売上が入金されるまでの数ヶ月間、従業員の給与やオフィスの家賃を支払う資金が不足する黒字倒産のリスクがあります。

以下に、業種別の支払いサイトによる資金繰りの悩みをまとめました。

| 業種 | よくある支払い条件 | 発生するリスク |

|---|---|---|

| 建設・建築 | 出来高払い、手形払い | 下請け業者や職人への支払いが先行し、資金がショートする |

| IT・システム開発 | 検収完了後払い | 開発期間中の人件費やサーバー代を立て替える必要がある |

| 広告・制作 | 案件完了後払い | 媒体費や外注クリエイターへの支払いが先に来る |

入金待ちの売掛債権を即座に現金へ変えれば、運転資金や次の案件に着手するための資金を確保して資金繰りを安定させられます。

季節性のある事業を営んでいる

季節性のある事業を営んでいる場合、注文書買取は在庫確保などに有効な資金調達手段となります。

アパレル・ギフト販売・食品加工・空調設備業などの業種は、特定の時期に売上が集中するのが特徴です。

上記のような業種で大きな売上を作るためには数ヶ月前に商品を仕入れ、準備を整えなければなりません。

注文書買取であれば、上記のケースでも先立って資金を用意でき、「売れるとわかっているのに、仕入れる金がない」などの機会損失を防げます。

例えば、季節によって売上に変動がある事業で注文書買取を活用する例として以下が挙げられます。

| 業種 | 概要 |

|---|---|

| アパレル小売 | 冬物商戦に向け、9月にコートやニットを大量発注するための手付金にする |

| 食品卸・加工 | お歳暮シーズンの需要増に対応するため、10月に原材料を安く仕入れる |

| 空調設備工事 | 夏のエアコン設置ラッシュに備えて5月に機材を確保し、短期アルバイトを雇用する人件費に充てる |

なお、銀行融資では年間の平均売上を見られるため、季節変動の激しい事業は審査で不利になる傾向があります。

対して注文書買取は目の前にある大口注文自体を評価対象としており、繁忙期直前の資金需要と相性がよい資金調達手段です。

注文書買取の審査についてよくある質問

注文書買取の審査についてよくある質問を紹介していきます。

- 注文書買取と注文書ファクタリングの審査は異なりますか?

- 工期の長い建設業の注文書を買い取ってくれるファクタリング会社はありますか?

- 見積書でも注文書ファクタリングや注文書買取は利用できますか?

- 個人でも注文書買取は利用できるのでしょうか?

- 個人からの注文書で注文書買取は利用できますか?

注文書買取と注文書ファクタリングの審査は異なりますか?

注文書買取と注文書ファクタリングは、どちらも注文書を売掛債権と見做して早期に現金化する資金調達方法で同じです。

呼び方が異なるだけで、商品内容は同じですので、審査内容も変わりありません。

売掛先企業の信用と申し込み企業の信用を主に確認して審査を行っています。

工期の長い建設業の注文書を買い取ってくれるファクタリング会社はありますか?

あります。

基本的には注文書買取を取り扱っているファクタリング会社であれば、どの会社も建設業に対応しています。

ただし、ほとんどのファクタリング会社が「入金まで6ヶ月以内」の注文書しか買い取っていません。

回収サイトが6ヶ月を超える注文書を保有しているのであれば、店舗型のファクタリング会社へ相談するか、建設業専門に買取しているファクタリング会社へ相談してください。

見積書でも注文書ファクタリングや注文書買取は利用できますか?

見積書でも多くのファクタリング会社で審査を受けることは可能です。

まずは「見積書しかないのですが、査定をお願いできますか?」と相談してみましょう。

ただし、見積書はあくまでも発注前の相談段階です。そのため、この時点では資金調達できません。

正式に取引先企業と契約すると、契約書や発注書が届くため、当該書類をファクタリング会社へ提出して、初めて資金調達ができます。

取引先から相談があった段階で「この見積もりに対応した運転資金を調達できるかどうか」を知りたい方は、見積書でも審査を受けられるので、資金繰りの計画を立てる際には活用してください。

個人事業主・フリーランスでも注文書買取は利用できるのでしょうか?

ファクタリング会社によっては個人事業主やフリーランスでも注文書買取は利用可能です。

しかし注文書買取は法人のみの取り扱いとなっているファクタリング会社も多いので、申し込み前に個人事業主に対応しているかどうかはしっかりと確認するようにしてください。

個人からの注文書で注文書買取は利用できますか?

発注元が個人の注文書では注文書買取を利用できません。

発注元は法人でなければなりません。

一般個人や個人事業主から仕事を請けた場合には、注文書買取は利用できないので注意してください。

徹底した準備のもと注文書買取の審査に挑もう

注文書買取の審査を通過するポイントは、ファクタリング会社に「確実に売掛金を回収できる」と判断してもらうことです。

注文書買取において最も重視されるのは取引先の信用力ですが、ファクタリング利用者の信頼性も見られています。

審査通過するためには、取引先と利用者のどちらもファクタリング会社に信頼してもらうことが重要となるでしょう。

確実に審査に通過するために、できる限り信用力のある企業からの発注書を売却するとともに、ファクタリング会社と丁寧にやりとりすることも心がけてください。