企業の資金調達方法として銀行からの借入はオーソドックな方法ですが、銀行からの借入金というと、返済を長期間かけて分割でおこなっていくものと考えている人も多いのではないでしょうか?

しかし、銀行融資はそのような分割返済だけでなく、一括で返済する方法もあります。

一括で返済する方法を手形借入とか手形貸付と言います。

手形借入金を上手に活用することによって資金繰りは安定するなどのメリットがありますが、返済できない場合のリスクは分割返済を行う長期借入金よりも大きいので注意点もしっかりと理解した上で利用することが重要です。

手形借入金のメリットとデメリットを理解して、適切な資金調達方法を選べるようにしましょう。

手形借入金とは

手形借入金とは取引先など他の会社や金融機関から手形を用いて、お金を借り入れた場合に発生する勘定科目です。

一般的に銀行からの借入金で返済期間が1年未満の短期借入金を手形貸付とか手形借入金といいます。

借主が約束手形を振り出し、それを金融機関へ渡して融資してもらう方法です。

返済は手形の期日に一括返済をおこないます。

まずは手形借入金の利用場面や仕訳の方法などについて詳しく見ていきましょう。

そもそも手形とは

手形借入金によって、お金を貸してくれた金融機関に振り出す手形を約束手形といいます。

約束手形には以下の内容を記載します。

- 金額

- 支払期日

- 受取人

- 振出日

約束手形とは、期日までに代金を支払うことを約束した有価証券です。

手形の受取人は、期日に金融機関へ手形を取り立てに出すと現金に替えることができます。

期日になったら受取人の方から現金化できるという点で、売掛金よりも信用度の高い決済手段だと言えます。

金融機関からお金を借りる際には、借入内容や返済方法などを記載した契約書を締結するのが一般的ですが、借入期間が1年未満で一括返済の融資では契約書の代わりに約束手形を降り出します。

手形借入金の利用場面

金融機関から手形借入金を借りる場合には、返済期間が1年未満で一括返済の融資を受ける際に利用するのが基本です。

手形借入金は主に以下の3つの場面で利用します。

- つなぎ融資

- 短期運転資金

- 擬似資本(短コロ)

手形借入金が利用される場面について詳しく解説していきます。

つなぎ融資

つなぎ融資とは、一定期間だけ必要になる資金の融資です。以下のような場面でつなぎ融資が利用されることがあります。

- 住宅完成前に支払う資金

- 補助金が入金される前の前払い費用

- 設備完成前に業者へ支払う資金

個人の方が最も使用する場面が住宅ローンです。

住宅を新築する際には、土地購入時、着工時、基礎工事完了時、棟上げ時など、工事の段階に合わせて少しずつお金を支払っていかなければなりません。

この際に、最初から住宅ローンを借りてしまうと、住宅完成前にもローンの返済義務が生じるため、賃貸住宅の家賃支払いとローン返済の二重の負担になってしまいます。

そのため、土地購入時、着工時、基礎工事完了時、棟上げ時など支払いのタイミングが来るたびに手形借入金を融資して、住宅完成後に住宅ローンを融資し手形借入金を返済。その後は住宅ローンだけを月々返済していくという方法で利用されます。

企業における設備投資でも同じ方法でつなぎ融資が利用されることがあります。

また企業は補助金を利用する際につなぎ融資を利用することが少なくありません。

補助金は補助対象事業の経費を前払いで支払った後に、後から支給されるのが一般的です。

そのため、最初は自社で補助対象経費を全額用意しなければなりません。

このような場合に、補助金支払いのための経費を手形借入金で借りており、補助金が入金された際に返済します。

このように短期間だけお金が必要な「つなぎ融資」を利用する場面において、手形借入金が利用されることが一般的です。

短期運転資金

短期運転資金とは、特定の業務に対応した運転資金のみを借り入れることです。

例えば、1億円の工事の受注と受けて、その工事に対応した運転資金が8,000万円の場合、金融機関から8,000万円の短期借入金を借り入れて工事を請け負い、工事が完了し売上金が入金になったときに8,000万円を一括で返済します。

特定の業務に対応した運転資金のみを借り入れるため、不必要な資金まで借りる必要はありませんし、借入期間も短期間であるため利息の負担も多くありません。

本来、企業の運転資金は短期借入金を借りて返済し、また大口の仕事を請けた際に必要な運転資金を短期で借りるということを繰り返すのが基本です。

そのため、手形借入金で短期運転資金を借りる方法は、最も無駄のない運転資金の借入方法です。

擬似資本(短コロ)

疑似資本とは、借入金でありながら金融機関からの借り換えなどの方法で、事実上返済資金を調達する必要のない部分を示します。

金融機関から手形借入金で調達した融資を、期日になると再度書き換えをおこなって、何年間も借りっぱなしになっている中小企業は多数存在します。

短期資金を返済せずに書き換えて、コロがしているため「短コロ」と言われる融資です。

返済金を当面用意する必要がないため、ある面では資本金と一緒です。

そのため、企業の資金繰りは安定します。

ただし、最近は新規で短コロを融資するような金融機関はほとんど存在しないので、新規で借り入れようとしても難しいでしょう。

手形貸付金との違い

手形貸付金とは、自社がどこかの企業へお金を貸し付け、その対価として相手先企業が降り出した約束手形を受け取ることです。

自社が手形を受け取っているということは、将来的にお金を受け取る権利を有しているということです。

つまり債権を持っていることになるため、手形貸付金は貸借対照表上で「資産」に分類されます。

なお、手形借入金は将来的にお金を支払わなければならない義務を負っているため債務です。

そのため、手形借入金は貸借対照表上で「負債」に分類されます。

手形借入金の利息と勘定科目

金融機関から手形借入金を利用する際には、最初に前払いで利息を支払います。

手形借入金はあらかじめ返済する期日が決まっているため、期日前にいくらの利息を支払うかを計算できるため、借入時に前払いで利息の支払いをおこなうのです。

例えば180日後が期日の手形借入金を金利2%で1,000万円借りた場合、1,000万円×2%÷365日×180日=98,630円となります。

もしも、期日前に返済をおこなった場合には、利息を払いすぎているため、払い過ぎた分は返済時に変換されます。

なお、手形借入金の利息を支払った際に使用する勘定科目は「支払利息」です。

手形借入金の仕訳

実際に手形借入金を借りて利息を支払った時、返済した時の仕訳について確認していきましょう。

手形借入金での借入時

手形借入金でお金を借りたときの仕訳は以下のとおりです。

・手形借入金1,000万円を銀行から借り入れた

| 借方 | 貸方 |

|---|---|

| 普通預金 1,000万円 | 手形借入金 1,000万円 |

手形借入金という負債を増やして、その代わりに普通預金や現金などの資産が増えるだけの仕訳です。

単純に「1,000万円借金して、預金が1,000万円増えた」というだけの仕訳をおこなっていると考えましょう。

利息を支払ったとき

手形借入金は手形借入をした際に前払いで利息の支払いが必要です。

前払いで利息を支払ったときの仕訳は以下のとおりです。

・1,000万円手形借入金を金利2%、期間180日で借りた際に、金融機関へ180日分の利息を支払った

| 借方 | 貸方 |

|---|---|

| 支払利息 98,630円 | 普通預金 98,630円 |

手数料は日割りで発生するため、借入金額と金利と借入期間で算出された支払利息を前払いで支払います。

支払利息は費用の勘定科目です。

手形借入金の際に発生する利息は前払いですので、借入時に利息の支払義務が発生し、借入時と同時に支払利息という費用を普通預金から支払ったという仕訳をおこないます。

手形借入金を返済したとき

手形借入金を返済したときの仕訳は以下のとおりです。

・手形借入金1,000万円を普通預金から返済した

| 借方 | 貸方 |

|---|---|

| 手形借入金 1,000万円 | 普通預金 1,000万円 |

負債の勘定科目である手形借入金と普通預金を相殺し、双方を消すだけの仕訳をおこないます。

手形借入金の場合、利息の支払いは借入時に済んでいるため、手形借入金を返済したときの仕訳は非常にシンプルです。

なお、手形の期日前に手形借入金を返済した場合、前払いによって払い過ぎた利息が戻ってくることがあり、これを「戻し利息」といいます。

戻し利息が発生した際の仕訳は以下のとおりです。

・返済によって払い過ぎた前払い利息1万円が返金された

| 借方 | 貸方 |

|---|---|

| 普通預金 1万円 | 支払利息 1万円 |

借入時に計上した費用である「支払利息」の一部を取り消し、その分普通預金が増えるという仕訳になります。

手形借入金の利息の支払いは前払いですので、期日前に返済すると戻し利息が発生するため、正しい仕訳を理解しておきましょう。

手形借入金のメリット

手形借入金は返済期間が1年以上になる長期借入金と比較して以下のようなメリットがあります。

- 利息負担を抑えられる

- 印紙税を節約できる

- 必要な資金だけを借りられる

コスト面だけでなく資金繰りにもプラスになるのが手形借入金の大きなメリットです。

手形借入金の3つのメリットを詳しく解説していきます。

利息負担を抑えられる

手形借入金は必要な資金を必要な期間のみ借りる短期資金です。

長期借入金のように、長い間お金を借りる必要がないので利息負担を抑えられる点が大きな特徴になります。

例えば1,000万円を金利2%で180日間借りた場合の利息負担は1,000万円×2%÷365日×180日=98,630円です。

一方、この1,000万円を同じ金利2%で5年返済の長期借入金で借りた場合の総額の利息負担は516,627円(元利返済の場合)にもなります。

同じ金額を借りても、手形借入金は短期返済ですので長期借入金と比較して利息負担額を圧倒的に抑えられます。

支払利息は営業外費用ですので、手形借入金を利用して必要資金を調達することによって営業外費用を抑えられ、経常収支に貢献できるのがメリットです。

印紙税を節約できる

手形借入金は印紙税を節約できるメリットがあります。

手形借入金を利用するときには約束手形を発行しますが、約束手形には収入印紙を貼付しなければなりません。

また、長期借入金を利用する際には、金銭消費貸借契約書を締結しますが、ここにも収入印紙の貼付が必要です。

約束手形と金銭消費貸借契約書に貼付する収入印紙では、約束手形に貼付する収入印紙代の方が安くなります。

それぞれの収入印紙代は以下のとおりです。

・約束手形へ貼付する収入印紙

| 手形金額 | 収入印紙代 |

|---|---|

| 10万円未満 | 非課税 |

| 10万円以上100万円以下 | 200円 |

| 100万円を超え200万円以下 | 400円 |

| 200万円を超え300万円以下 | 600円 |

| 300万円を超え500万円以下 | 1,000円 |

| 500万円を超え1千万円以下 | 2,000円 |

| 1千万円を超え2千万円以下 | 4,000円 |

| 2千万円を超え3千万円以下 | 6,000円 |

| 3千万円を超え5千万円以下 | 1万円 |

| 5千万円を超え1億円以下 | 2万円 |

| 1億円を超え2億円以下 | 4万円 |

| 2億円を超え3億円以下 | 6万円 |

| 3億円を超え5億円以下 | 10万円 |

| 5億円を超え10億円以下 | 15万円 |

| 10億円を超えるもの | 20万円 |

・金銭消費貸借契約書へ貼付する収入印紙

| 手形金額 | 収入印紙代 |

|---|---|

| 1万円未満 | 非課税 |

| 10万円以下 | 200円 |

| 10万円を超え50万円以下 | 400円 |

| 50万円を超え100万円以下 | 1,000円 |

| 100万円を超え500万円以下 | 2,000円 |

| 500万円を超え1千万円以下 | 1万円 |

| 1千万円を超え5千万円以下 | 2万円 |

| 5千万円を超え1億円以下 | 6万円 |

| 1億円を超え5億円以下 | 10万円 |

| 5億円を超え10億円以下 | 20万円 |

| 10億円を超え50億円以下 | 40万円 |

| 50億円を超えるもの | 60万円 |

| 契約金額の記載のないもの | 200円 |

引用:国税庁|No.7140 印紙税額の一覧表(その1)第1号文書から第4号文書まで

例えば手形借入金で1,000万円を借りた場合の収入印紙代は1,000円ですが、金銭消費貸借契約書(長期借入金)で1,000万円を借りた場合には、手形の10倍の1万円の収入印紙を貼付しなければなりません。

ほとんどの借入金額で、金銭消費貸借契約書よりも約束手形へ貼付する収入印紙代の方が少なくなるため、手形借入金で必要資金を調達することで収入印紙代の節約になります。

必要な資金だけを借りられる

手形借入金は特定の業務に対応した運転資金を必要な期間だけ借りられるため、必要もないお金を借りることも必要以上の利息の負担が生じることもありません。

対応した業務の売上が入金になったらすぐに返済するためです。

長期借入金を借りると、不必要なお金まで借りてしまい、余分にお金を使ってしまうことも珍しくありません。

また、借り入れた資金が手元から無くなると、その後は毎月の返済負担だけが残るので、結果的に資金繰りは借入前よりも苦しくなってしまいます。

本来、運転資金は手形借入金で必要なタイミングのみ借りて、売上が入ったら返済し、また新たな受注とともに借入をすることを繰り返すものです。

そのため手形借入金で必要な資金を必要なタイミングのみ借りることで、資金繰りも収支も圧迫せず余裕をもった経営ができるようになります。

手形借入金のデメリット

手形借入金には以下の3つのデメリットもあるので注意してください。

- 返済時の負担が大きい

- 信用がないと借りられない

- 不渡りのリスクが大きい

返済時の負担が大きいので、もしも返済できない場合には長期借入金よりも大きなリスクを負うことになります。

また、長期借入金よりも審査難易度は厳しくなります。

手形借入金の3つのデメリットについて詳しく見ていきましょう。

返済時の負担が大きい

手形借入金は借りた金額を期日に一括で返済するので、返済時の負担が大きい点がデメリットです。

長期借入金であれば借りたお金を分割で返済できるので、1回の返済あたりの金銭的な負担を抑えられます。

一方、手形借入金は1,000万円の手形であれば期日に1,000万円すべての返済義務が生じるため、返済時の負担は長期借入金よりも非常に高額です。

特定の受注に対応した運転資金や、補助金のつなぎ資金など、期日までに入金されることが確実な資金のつなぎとして利用する以外の方法で、手形借入金を利用すると返済できないリスクが生じます。

返済時の負担が大きいことを考慮して、「確実に期日に返済できる」という場合のみ、手形借入金は利用しましょう。

なお、手形借入金は期日になる前に少しずつ一部を返済することも可能です。これを「手形の内入」と言います。

手元に余裕資金があり、期日一括で返済することが不安な方は手形の内入を利用して、少しずつ借入金額を減らしていくとよいでしょう。

信用がないと借りられない

手形借入金は期日に一括返済しなければならない資金ですので、融資をおこなう金融機関にとっても未回収リスクの高い融資です。

「確実に期日までにまとまったお金が入金になる」と判断できる企業でなければ融資できませんし、万が一期日に入金がない場合も、会社の資産や自己資本から返済できる見込みがある優良な企業でなければ利用できます。

毎月の負担が少ない長期借入金であれば、業況がそれほどよくない企業でも利用できますが、一括返済を前提とした手形借入金は一定以上の信用がないと借りられない点はデメリットです。

不渡りのリスクが大きい

約束手形が決済できないことを不渡りといいます。

手形借入金も、期日に支払いができないと不渡りになってしまいます。

不渡りになると、銀行は手形交換所に不渡り届を提出して、手形交換所から全国銀行協会へ不渡りの内容が報告されてしまい、不渡りを出したという情報が知られてしまった場合、銀行から融資を受けることはできません。

そして、1回目の不渡から半年以内に不渡りを出してしまうと「銀行取引停止処分」となり、融資や、当座預金口座を利用した取引が2年間停止されてしまいます。

企業にとっては当座預金や融資を利用できなくなると商売ができないため、多くの企業が銀行取引停止処分になると倒産してしまいます。

1回目の不渡りでも銀行から資金調達することができなくなるので、手形借入金は返済に遅れた場合のリスクが非常に大きい点はデメリットです。

長期借入金の場合、数日程度の返済の遅れなら待ってくれますし、他の金融機関に返済に遅れた情報が共有されることもありません。

この点、長期借入金と比較して手形借入金は返済に遅れた場合のリスクが非常に大きいといえます。

手形借入金を利用したら、絶対に返済期日を守るようにしてください。

手形借入金と証書貸付の違い

銀行融資では手形借入金と契約書を締結して融資をおこなう証書貸付という2つが主な方法です。

手形借入金と証書貸付は主に以下の3つの点で異なります。

- 返済回数

- 借入期間

- 融資金額

手形借入金と証書貸付の3つの違いについて詳しく解説していきます。

返済回数

手形借入金は一括返済です。

手形に記載された期日に一括で返済しなければなりません。

一方、証書貸付の返済回数は自由に設定できます。月に1回、半年に1回でも年に1回でも返済回数を指定することは可能です。

ただし、ほとんどの金融機関は月に1回の返済を数年間かけておこなっていく方法でしか融資をしていません。

なお、証書貸付はボーナス返済のように半年に1回など、定期的に月に1回の返済とは別の返済を設定することも可能です。

借入期間

手形借入金の借入期間は原則的に1年未満です。1年以上の期間を設定することもできますが、その場合は貸付で融資をおこなうのが一般的ですので、基本的には1年未満の借入期間を設定するものだと理解しておきましょう。

証書貸付は借入期間も自由に設定できます。1ヶ月でもよいですし、数十年程度の長期の期間を設定することも可能です。

事業資金の運転資金であれば5年〜7年程度、住宅ローンであれば35年程度までの期間を設定できます。

融資金額

融資金額には特に違いはありません。

ただし、一括返済をおこなう手形借入金よりも分割返済ができる証書貸付の方が高額の借入に対応している傾向があります。

基本的には、運転資金やつなぎ資金を短期間借りるのであれば「手形借入金」、高額な設備資金や赤字の際に利用する長期運転資金を借りるのであれば「証書貸付」を利用するというように使い分けられるようにしておけばよいでしょう。

手形割引とは?ファクタリングとの違い

手形を資金化する方法として手形割引という方法があります。

手形割引とは企業が取引先などから代金の支払い手段として受け取った約束手形を銀行へ売却して期日前に早期資金化する方法です。

約束手形も売掛債権ですので、売掛債権を早期に資金化するという点で、手形割引とファクタリングは同じです。

しかし手形割引はファクタリングとは以下の4つの点で異なります。

- 償還請求権の有無

- 資金化までの時間

- 資金調達コスト

- 審査対象

手形割引とファクタリングの4つの違いについて詳しく解説していきます。

償還請求権の有無

償還請求権とは、手形割引やファクタリングによって売掛債権を売却した後に、売掛債権の支払いに遅れが出た場合、その代金の支払いを申込企業へ請求する権利のことです。

手形割引には償還請求権があるので、もしも手形が不渡りになった場合には、申込企業に対して手形代金の請求がおこなわれます。

一方、ファクタリングは償還請求権なしで行われるので、万が一売掛債権が期日通りに支払われなかったとしても申込企業に代金を請求されることはありません。

償還請求権の有無は手形割引とファクタリングの最も大きな違いの1つです。

資金化までの時間

資金化までの時間は、2社間ファクタリングであれば最短即日です。

手形割引もすでに銀行に極度枠を作成している企業であれば、最短即日で資金調達できますが、新規申込の場合には1週間程度の時間がかかることもあります。

ファクタリングであれば新規申込でも即日資金化できる場合も多いので、急いで資金が必要な場合にはファクタリングの方が向いています。

なお、あらかじめ売掛先企業の同意を得て契約する3社間ファクタリングを利用する場合には、ファクタリングでも1週間程度の時間が必要です。

資金調達コスト

資金調達に必要なコストは手形割引の方が圧倒的に低くなっています。

手形割引の手数料は年利2%〜5%程度です。

一方、ファクタリングの手数料は2社間ファクタリングと3社間ファクタリングでそれぞれ以下のようになっています。

- 2社間ファクタリング:8%〜20%程度

- 3社間ファクタリング:2%〜8%程度

ファクタリングの場合、年利ではなく単純に上記の割合が手数料として発生するので、仮に1ヶ月先の売掛債権を手数料10%でファクタリングした場合には年利120%です。

資金調達にかかるコストは手形割引の方が圧倒的に低いため、手元に売掛金と約束手形を持っているのであれば、先に手形割引を利用した方が経常収支を圧迫することなく資金調達できるでしょう。

審査対象

ファクタリングでは審査の対象は売掛先企業です。

そのため申込企業が赤字や債務超過でも、売掛先企業の業況にさえ問題なければ審査に通過できる可能性があります。

手形割引の審査対象は申込企業と手形振出企業です。

債務者は手形振出企業ですので、手形振出企業に支払能力があるかどうかが重視されることは間違いありません。

しかし、手形割引は償還請求権ありで取り扱われるので、もしもの場合には申込企業にも支払義務が生じます。

そのため、連続赤字や大きな債務超過が継続している場合など、あまりにも税務状況や決算内容が悪い場合には、優良企業の手形割引であっても審査に通過できない場合があります。

審査難易度は手形割引の方が厳しくなるでしょう。

手形借入金を利用する流れ

手形借入金は以下のような方法で利用します。

- 金融機関へ相談する

- 申し込みをする

- 審査を受ける

- 契約する

それぞれの流れの中の注意点やポイントを詳しく解説していきます。

①金融機関へ相談する

まずは金融機関へ相談しましょう。

一括返済の短期借入金の借入を初めて利用する金融機関へ相談しても、簡単に貸してくれるわけではありません。

そのため、できればすでに融資取引のある金融機関へ相談するのがおすすめです。

どの金融機関とも融資の取引がない場合には、売上金の入金がある金融機関へ相談するようにしてください。

売上金の入金のある金融機関は、売上の状態を把握しているため、企業の収支管理や資金繰り管理がしやすく、他の金融機関よりも審査に通る可能性が高いでしょう。

②申し込みをする

金融機関を決めたら、その金融機関へ申し込みをします。

申し込むといっても住宅ローンや自動車ローンのように、手形借入金専用の申込み用紙や申込フォームがあって、その書類に記入して申込が完了するわけではありません。

まずは金融機関の担当者に「何のために」「いくら」必要なのか、という話をします。

この話の中で「短期借入金が適当」と判断された場合には、短期借入金の審査を受けられます。

申込の際には、決算書3期分と何にお金が必要なのか分かる書類を用意しましょう。

例えば工事の引当資金が必要なのであれば、工事請負契約書など、工事金額や内容や納期などが確認できる書類が必要です。

これらの書類をもとに金融機関が審査を行い、ベストな融資の形を判断します。

③審査を受ける

金融機関の担当者との面談が終了し、融資を進めていく方向性が固まると審査が行われます。

初めて融資取引をおこなう金融機関から融資を受ける場合には、基本的に融資は以下の3段階に分かれます。

- 企業の決算状況そのものに対する審査(企業審査)

- 信用保証協会の審査

- 金融機関による融資審査

金融機関は、初めて融資取引をする企業については、融資していい企業かどうか、いくらまで融資できるのか、リスクはどの程度なのかという点を審査します。これを企業審査といいます。

企業審査で融資の取り扱いに問題がないことを確認したら、信用保証協会へ保証依頼の打診をおこないます。基本的に銀行が初めて融資取引をおこなう企業に対して保証なしのプロパー融資をすることはありません。

取引歴が浅い企業は金融機関からの信用がないので、信用保証協会の保証を得られないと融資を受けられません。そのためまずは信用保証協会へ打診をし、信用保証協会からのOKが出たら銀行融資の審査をおこないます。

そのため、初めての金融機関で融資を受ける場合には、2週間〜3週間程度の時間がかかってしまいます。

審査に必要な書類はさまざまですが、基本的には以下のようなものが必要です。

- 決算書3期分

- 試算表

- 住民票

- 商業登記簿謄本(法人の場合)

- 納税証明書

このほかにも、取引先との取引状況が分かる書類など、審査の過程でさまざまな書類の提出を求められることがあるので、速やかに提出してください。

④契約する

審査に通過したら、銀行と信用保証協会と契約します。

契約は全て銀行窓口でおこなうのが一般的です。

手形借入金の場合には、必要書類がそれほど多くないので、契約時に必要なものは印鑑証明くらいです。

実印とともに持参しましょう。

通常、契約手続が完了したら、すぐに当該金融機関の普通預金か当座預金に融資金の振り込みがおこなわれます。

手形借入金よりもファクタリングの利用が向いている場面

手形借入金という短期資金を利用するよりもファクタリングの利用が向いている場面として次のような状況が考えられます。

- 急いで資金が必要

- 手形借入金の審査に通過できない

- 負債を増やしたくない

借入ができないとき、急いでいるときなどに手形借入金よりもファクタリングの利用が向いています。

ファクタリングの利用が向いている3つの場面について詳しく解説していきます。

急いで資金が必要

急いで資金が必要な方は手形借入金よりもファクタリングの方が向いています。

手形借入金は申込から融資を受けるまで、基本的には2週間〜3週間程度の時間がかかります。

そのため「すぐにお金を用意しないと支払いができない」というような場面では、手形借入金による資金調達を待っていたら必要なタイミングで支払いを完了させることが困難です。

ファクタリングであれば、申込日当日に最短即日資金調達できるので、急いで資金が必要なタイミングでも活用できます。

「今日中、明日までに資金が必要」という方は、手形借入金ではなくファクタリングを活用しましょう。

手形借入金の審査に通過できない

手形借入金の審査に通過できない場合もファクタリングの利用が向いています。

手形借入金の審査対象になるのは、あくまでも利用者です。利用者が債務超過、赤字決算など返済に懸念が生じている状況では審査に通過することが難しくなります。

しかしファクタリングの審査対象になるのは売掛先企業です。売掛先企業の支払能力に問題がなければ利用者の業況が悪くても審査に通過できる可能性があります。

また、あらかじめ売掛先企業の同意を受けて、売掛先企業が直接ファクタリング会社へ代金を支払う3社間ファクタリングの審査では利用者の業況はほぼ審査には加味されません。

このように、ファクタリングは利用者の業況とは無関係に審査を受けることができるので、赤字や債務超過などを理由として手形借入金の審査に通過できない事業者でも審査に通過できる可能性があります。

手形借入金の審査に通過できない場合は、ファクタリングへの申し込みを検討するとよいでしょう。

負債を増やしたくない

負債を増やしたくない事業者の方にもファクタリングは向いています。

手形借入金は負債ですので、手形借入金によって資金調達すればその分だけ負債が増加します。

一方、ファクタリングは売掛金という資産を売却して、現預金という資産と交換するだけの会計処理です。

そのためファクタリングを利用して資金調達すれば負債が増えることはありません。

負債が増えれば自己資本比率が低下して安全性に対する評価は下落します。

また、手形借入金の分だけ貸借対照表が大きくなってしまうので、できる限り貸借対照表を小さくしたオフバランス経営を評価する外部の金融機関からの評価も下落するでしょう。

融資によって資金調達すると外部からの評価が下落する可能性が高くなりますが、ファクタリングであれば負債が増えないので、外部からの評価が下落しません。

借入金を利用せずに資金調達を希望する方にもファクタリングはおすすめです。

短期的な資金調達におすすめのファクタリング会社10選

手形借入のような短期間で資金が必要になる場面で活用できるファクタリング会社は次の10社です。

- ベストファクター

- OLTA

- ビートレーディング

- ラボル

- ペイトナーファクタリング

- アクセルファクター

- トップマネジメント

- フリーナンス

- 日本中小企業金融サポート機構

- 電子請求書早払い

これらのファクタリング会社は融資審査に通過できない事業者でも低めの手数料で利用できますし、安心です。

おすすめのファクタリング会社の特徴やスペックについて詳しく解説していきます。

ベストファクター

| 種類 | 2社間ファクタリング 3社間ファクタリング |

|---|---|

| 調達可能額 | 下限・上限なし |

| 手数料 | 2%~ |

| 入金スピード | 最短即日 |

| 手続き方法 | 対面 |

ベストファクターは顧客との対面を重視する店舗型のファクタリング会社です。

顧客と面談し、顧客の経営者としての資質や人柄を評価して審査するので、決算書などの数字からはわからない定性的な部分が審査に加味されます。

そのため、赤字や債務超過などを理由として他社の審査に落ちてしまった方も審査に通過できる可能性がありますし、他のファクタリング会社よりも低い手数料でファクタリングを利用できる可能性があります。

審査の際には財務コンサルティングを実施しているので、ファクタリングの相談だけでなく、財務状況の改善や経営改善など全般の相談ができる点が大きな特徴です。

顧客にとって最適な資金調達方法を模索し、その中でファクタリングがベストな資金調達方法だと判断できる場合のみファクタリングの手続きを進めます。

無理にファクタリングの手続きを進めるようなことはありませんので、手形借入金など他の資金調達方法と悩んでいる方はベストファクターがおすすめです。

またベストファクターは契約時に必ず面談が必要になります。東京新宿のベストファクターの事務所まで来店が難しい方はベストファクターの担当者が訪問してくれます。

OLTA

| 種類 | 2社間ファクタリング |

|---|---|

| 調達可能額 | 下限・上限なし |

| 手数料 | 2%~9% |

| 入金スピード | 最短即日 |

| 手続き方法 | オンライン |

OLTAはオンライン完結型のファクタリング会社のパイオニア的な存在です。

OLTAが日本で最初にオンライン完結型のファクタリングを広め、以後、他のファクタリング会社もオンライン完結型のファクタリングを実施するようになりました。

そこからファクタリングの手数料相場が下がったと言っても過言ではありません。

店舗を持たない効率的な経営をおこなっているので、上限手数料9%と、個人事業主・フリーランスが利用できるファクタリング会社の中では業界最低です。

オンライン完結なので、請求書のアップロードから24時間以内に審査結果が届き、そのまま最短即日入金を受けられます。

注目のスタートアップとして数多くのベンチャーキャピタルや大手企業から出資を受け、資本金130億円を超える大手企業になっています。

また、日本各地の銀行や信用金庫などと提携し、金融機関の顧客に対してファクタリングを販売しているのも特徴的です。

大手企業や銀行が出資や提携するほどの企業ですので、OLTAは運営業者としての信頼度も非常に高い優良業者だといえるでしょう。

ビートレーディング

| 種類 | 2社間ファクタリング 3社間ファクタリング |

|---|---|

| 調達可能額 | 下限・上限なし |

| 手数料 | 2社間ファクタリング:4%~12% 3社間ファクタリング:2%~9% |

| 入金スピード | 最短2時間 |

| 手続き方法 | オンライン・対面 |

ビートレーディングは店舗型の独立系ファクタリング会社の中で、最も豊富な実績と知名度を誇るファクタリング会社の代名詞的な存在です。

2023年3月末時点で累計買取実績1,300億円、累計取引社数5.8万社を突破しており、非常に多くの企業が実際にビートレーディングでファクタリングを利用しています。

店舗型の業者として非常に大きな規模を誇っており、東京、仙台、名古屋、大阪、福岡と全国5箇所に支店を構えています。

店頭ではファクタリングの相談と同時に財務コンサルティングを受けられるので、経営状況や資金繰りを改善したい方におすすめです。

また、ビートレーディングはオンライン完結型のファクタリングにも向いています。

オンライン完結型であれば最短2時間で日本全国どこからでも資金調達が可能です。

契約は弁護士ドットコムが運営するクラウド契約サービスのクラウドサインを使用し、顧客情報はSalesforceで保管しています。

ビートレーディングは情報管理も徹底された優良ファクタリング会社だといえます。

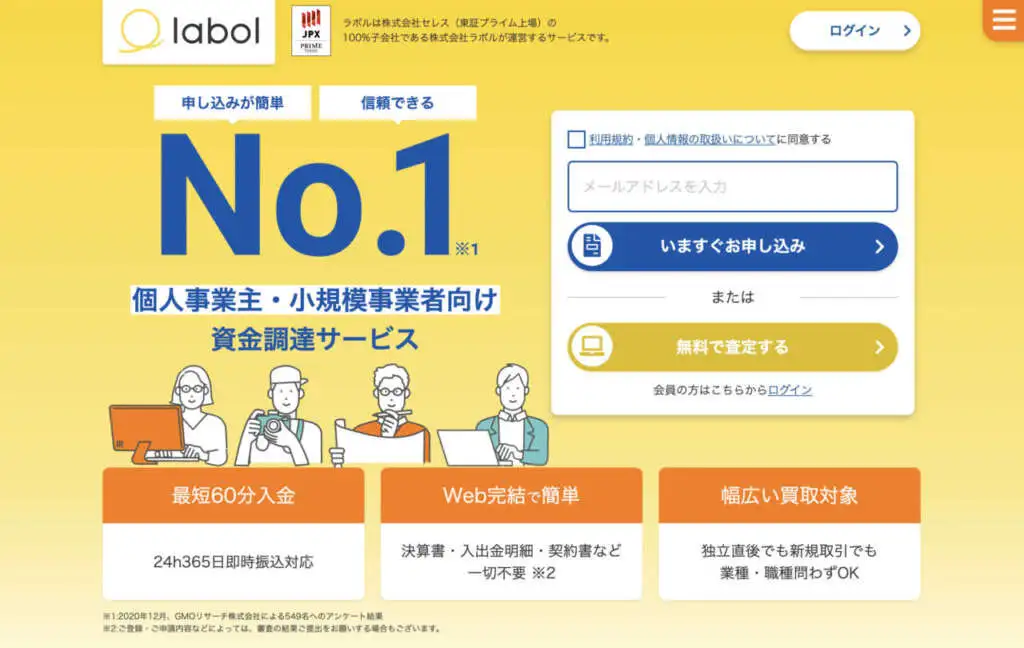

ラボル

| 種類 | 2社間ファクタリング |

|---|---|

| 調達可能額 | 1万円〜上限なし |

| 手数料 | 10% |

| 入金スピード | 最短60分 |

| 手続き方法 | オンライン |

ラボルは24時間365日最短60分で資金調達できるオンライン完結型のファクタリング会社です。

数あるファクタリング会社の中でも曜日や時間に関わらず、いつでもオンライン完結で資金調達できるのはラボルだけです。

土日祝日も早朝も深夜も必要なときにいつでも最短60分で資金調達できるので、緊急時の資金調達方法として頭に入れておいて損はないでしょう。

手数料は10%固定ですので、事前にコストがわかっており安心ですし、法外な手数料を要求される心配もありません。

さらに1万円〜上限なしでファクタリングを利用できるので、売上規模の小さな個人事業主やフリーランスから、一定以上の規模の中小企業まで幅広く利用できます。

運営している株式会社ラボルは東証プライム市場上場企業の株式会社セレスの100%子会社です。上場企業が運営しているファクタリングサービスですので、安心して利用できるでしょう。

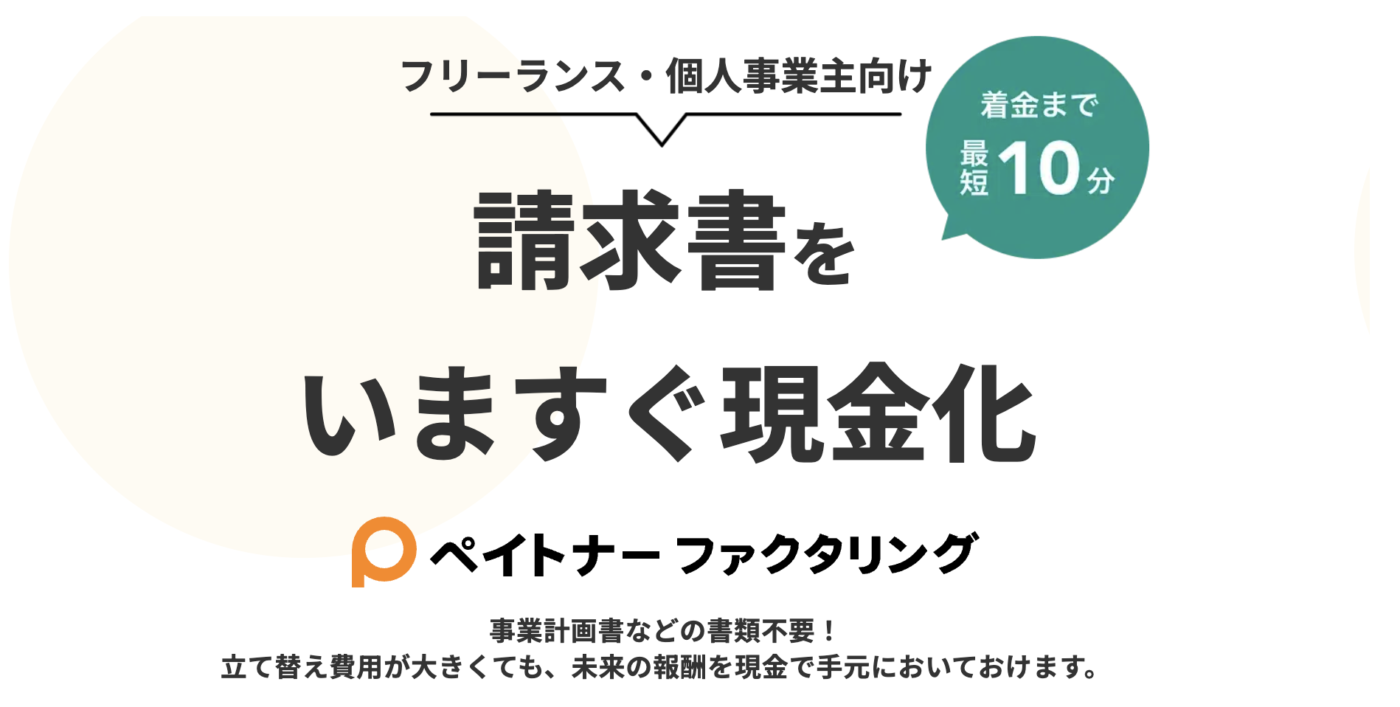

ペイトナーファクタリング

| 種類 | 2社間ファクタリング |

|---|---|

| 調達可能額 | 1万円〜100万円(初回は25万円まで) |

| 手数料 | 10% |

| 入金スピード | 最短10分 |

| 手続き方法 | オンライン |

ペイトナーファクタリングは最短10分という業界最速入金に対応したオンライン完結型のファクタリングサービスです。

あらかじめアカウントを作成しておくことで、請求書をWEB上にアップロードしてから最短10分で審査結果が届き、そのまま登録した口座へ振り込みを受けられます。

大手消費者金融のカードローンよりもスピーディーな資金調達ができるので、緊急時の資金調達方法として重宝するでしょう。

さらにペイトナーファクタリングは個人事業主宛ての請求書を買い取っている唯一の主要ファクタリング会社です。

他のファクタリング会社は法人宛の請求書の買い取りしか実施していないので、個人事業主に対する請求書の早期資金化を希望する方はペイトナーファクタリング一択になります。

買取限度額は100万円と少額で、さらに初回は25万円までしか買い取りを実施していません。

ペイトナーファクタリングは個人事業主やフリーランスが少額の資金調達をスピーディーにおこなうことには向いていますが、一定以上の売上規模がある事業者は金額的に活用できない可能性があるので注意しましょう。

アクセルファクター

| 種類 | 2社間ファクタリング 3社間ファクタリング |

|---|---|

| 調達可能額 | 下限・上限なし |

| 手数料 | 2社間ファクタリング:1%〜12% 3社間ファクタリング:0.5%〜10.5% |

| 入金スピード | 最短即日 |

| 手続き方法 | オンライン・対面 |

アクセルファクターは認定経営革新等支援機関として国から認定されたファクタリング会社です。

認定経営革新等支援機関とは、国が中小企業支援において一定以上の経験や知識があると認めた事業者を認定する制度です。

認定制度は、税務、金融及び企業財務に関する専門的知識や支援に係る実務経験が一定レベル以上の個人、法人、中小企業支援機関等を経営革新等支援機関として認定することにより、中小企業に対して専門性の高い支援を行うための体制を整備するものです。

引用:中小企業庁|認定経営革新等支援機関

アクセルファクターは国が認めた高い専門性があるので、ファクタリング以外にも会計や税について相談ができます。さらに国が認定している事業者ですので安心して取引できるでしょう。

また、買取スピードにもこだわっており、ホームページには「アクセルファクターでは、ファクタリングの大きな魅力である「スピード」を最大限に活かすべく、即日2時間での振込をモットーに業務を実施。

実際にお申込みいただいたお取引のなんと半数以上が即日中の決済となっています。」と明記されています。

最短2時間で半数以上は即日入金に対応しています。

業者の安全性だけでなく、入金スピードにも強みを持った優良ファクタリング会社です。

トップマネジメント

| 種類 | 2社間ファクタリング 3社間ファクタリング |

|---|---|

| 調達可能額 | 下限・上限なし |

| 手数料 | 2社間ファクタリング:3.5%~12.5% 3社間ファクタリング:0.5%~3.5% ゼロファク:3.5%~12.5% ペイブリッジ:3.5%~12.5% 電ふぁく:1.8%~8.0% |

| 入金スピード | 最短即日 |

| 手続き方法 | オンライン・対面 |

トップマネジメントは累計取引社数5.5万社、創業15年超、東京商工会議所会員と、豊富な実績と信頼を誇る独立系の優良ファクタリング会社です。

請求書の買い取りだけでなく注文書の買取も実施しているので、手形借入金で引当融資を希望している方も注文書ファクタリングを利用することで、ファクタリングで着手前の受注に対応する資金を調達できます。

取り扱っているファクタリングの種類がとにかく豊富であることが特徴です。

- ゼロファク:補助金申請と同時にファクタリングで前払いの補助対象経費の支払い金額を提供

- ペイブリッジ:IT・広告業専門のオンライン完結型のファクタリング

- 電ふぁく:入金口座利用者名義のトップマネジメントが管理できる口座とする2.5社間ファクタリング

特に電ふぁくは、2社間ファクタリングでありながら上限8%の非常に低い手数料で利用できるので、コストを抑えて資金調達したい方におすすめです。

売掛債権を活用したさまざまな資金調達方法を提供してくれるので、融資以外の方法で資金調達を希望している方はトップマネジメントへ相談するとよいでしょう。

フリーナンス

| 種類 | 2社間ファクタリング |

|---|---|

| 調達可能額 | 下限・上限なし |

| 手数料 | 3%~10% |

| 入金スピード | 最短即日 |

| 手続き方法 | オンライン |

フリーナンスはGMOグループのGMOクリエイターズネットワークが運営する個人事業主やフリーランスなどの小規模事業者向けのサービスです。

小規模事業者のビジネスに活用できる次のようなサービスを提供しています。

| 即日払い | 2社間ファクタリングサービス |

|---|---|

| フリーナンス口座 | 屋号やペンネームで口座を作成 |

| あんしん補償 | 業務上生じた賠償責任などを補償 |

| バーチャルオフィス | 銀座・福岡のバーチャルオフィスを格安料金で利用できる |

2社間ファクタリングサービスである「即日払い」は、フリーナンス口座の利用状況に応じて手数料が決まる仕組みです。

フリーナンス口座を利用している人は10%未満の低い手数料で利用できる可能性が高く、フリーナンス口座を利用していない事業者でも10%の手数料で2社間ファクタリングを利用できるので、全体的に手数料が低く設定されているファクタリングサービスだといえます。

請求書のアップロードから最短30分で審査結果が通知され、最短即日入金を受けられます。

フリーナンス「即日払い」は急いで資金調達が必要な方にもおすすめです。

アカウント作成だけで補償を得られ、バーチャルオフィスを格安料金で利用できるなどの特典があるので、無料でアカウント作成だけしておくとよいでしょう。

日本中小企業金融サポート機構

| 種類 | 2社間ファクタリング 3社間ファクタリング |

|---|---|

| 調達可能額 | 下限・上限なし |

| 手数料 | 1.5%~10% |

| 入金スピード | 最短10分 |

| 手続き方法 | オンライン・対面 |

日本中小企業金融サポート機構はファクタリング業とコンサルティング業を営む一般社団法人です。

認定経営革新等支援機関でもあるので、短期資金を必要とする事業者の相談に乗っていますし、資金繰りだけでなく、財務改善、事業承継、M&A、補助金申請などさまざま分野で高い専門性があります。

非営利法人である一般社団法人なので、手数料が低い点が大きな特徴です。

上限10%程度の手数料なので、10%未満の低い手数料で2社間ファクタリングが利用できるケースも珍しくありません。

また、日本中小企業金融サポート機構は従来は店舗型のコンサル会社とし店頭や郵送で契約しなければなりませんでしたが、ここ数年でオンライン完結型の契約にも力を入れています。

AIが審査をするFACTORUというサービスの提供をしており、FACTORUは審査が最短10分で終了、入金までは最短40分という速さを誇ります。

業者の安全性、手数料の低さ、入金スピードと3拍子揃った優良ファクタリングサービスです。

電子請求書早払い

| 種類 | 2社間ファクタリング |

|---|---|

| 調達可能額 | 〜1億円 |

| 手数料 | 1%~6% |

| 入金スピード | 最短2営業日(初回は5営業日) |

| 手続き方法 | オンライン |

電子請求書早払いは、業界で最も低い手数料で利用できる2社間ファクタリングサービスです。

上限6%という3社間ファクタリング並みの手数料で利用できるので「短期資金はコストを抑えたいので融資をを利用しよう」と考えている方も、手数料が低い電子請求書早払いであれば検討の余地があるのではないでしょうか?

運営しているのはインフォマートとGMOペイメントゲートウェイという2つの東証プライム上場企業です。

上場企業2社が運営するサービスですので、業者の安全性は抜群のサービスです。

ただし、利用できるのは法人のみで、個人事業主の利用ができない点には注意しましょう。

また、申込から入金までは最短2営業日で初回利用時には最短5営業日とかなり長い日数が必要になります。

ファクタリングサービスの中で最も低コストで調達できる方法ですが、入金には時間がかかるので、時間的な余裕をもって申し込みをするようにしてください。

手形借入金についてよくある質問

手形借入金についてよくある質問は以下のとおりです。

- 手形借入れの勘定科目はなんですか?

- 手形借入金で長期借入は可能ですか?

- 手形借入金は貸借対照表でどこに分類されますか?

- 固定負債と流動負債の違いを教えてください

- 支払手形とはなんですか?

手形借入金の勘定科目はなんですか?

手形借入金を仕訳する際の勘定科目は「手形借入金」もしくは「借入金」です。

借入金は負債なので、仕訳の際には貸方に記載します。

100万円の手形借入金で100万円を資金調達した際の仕訳は以下のとおりです。

| 借方 | 貸方 |

|---|---|

| 普通預金 100万円 | 手形借入金 100万円 |

手形借入金で長期借入は可能ですか?

手形借入金は原則的に借入期間が1年以内の融資の際に利用されるので、基本的には手形借入金では長期借入は不可能です。

ただし、手形借入金の期日が来たら手形を書き換えて(新たな期日の手形に借り換えて)、結果的に借入期間が長期になる「短コロ」融資などを利用すれば、手形借入金で長期借入が可能になる場合もあります。

手形借入金は貸借対照表でどこに分類されますか?

手形借入金は貸借対照表で負債の欄に分類され、さらに短期借入金に分類されます。

なお、短期借入金とは1年以内に返済期日が到来する借入金です。

手形借入金は返済期日が1年以内なので、短期借入金に分類しましょう。

固定負債と流動負債の違いを教えてください

固定負債とは返済期限が1年を超える負債のことで、長期借入金や社債などが該当します。

一方、流動負債とは返済期限が1年未満の負債で、手形借入金(短期借入金)買掛金、支払手形、未払金などが該当します。

流動負債が多いということは1年以内に支払いをしなければならない負債が多いということですので、財務状態がよいとはいえません。

すぐに支払いができる資産である当座資産よりも流動負債の方が多いのであれば、その会社は資金繰りが苦しいと判断される可能性が高いでしょう。

支払手形とはなんですか?

支払手形とは取引先へ商品やサービスの代金を特定の期日に支払うことを約束した証書です。

貸借対照表上では流動負債に分類されます。

手形の期日になると、手形の受取人は金融機関へ手形の取り立てをおこないます。

ここで手形が決済できないと不渡りとなります。

不渡りをおこすと取引金融機関へ通知されて、新規融資を受けるのが難しくなったり、場合によっては融資金の一括返済を求められる可能性があるので支払手形を発行したら、絶対に支払期日には資金を用意してください。

まとめ

手形借入金は借入期間が1年未満かつ一括返済の融資を受ける際の借入方法です。

短期間だけお金が必要な場面に活用すると、低コストで資金繰りを圧迫することなく必要な資金を調達できるなどのメリットがあります。

しかし、返済時の負担が大きく、もしも返済に遅れてしまった場合には、事業継続が困難になるほどの大きなペナルティを課される可能性もあります。

金融機関と相談し、本当に手形借入金がベストな資金調達方法なのかどうか、慎重に検討したうえで利用しましょう。