事業資金の調達方法は金融機関からの融資が一般的ですが、それ以外にもさまざまな方法があります。特に、銀行からの融資が難しいことがある個人事業主や小規模事業者は、他の方法も幅広く知っておくことが重要です。

この記事では、事業資金の調達方法について、日本政策金融公庫など個人事業主向けのものを中心に、主な手法を一通り解説します。

事業資金とは

事業資金とは、事業を始めたり維持するために必要な資金の総称です。店舗や工場などの設備資金、原材料費や人件費、広告費や家賃など、事業に必要なあらゆる資金を含みます。

事業資金の調達について考える時は、設備資金と運転資金の違い、直接金融と間接金融の違いを理解することが大切です。

設備資金と運転資金

設備資金とは、事業に必要な設備のための資金のことです。店舗や工場、事務所などの取得費用、機器や備品の購入費用などが設備資金に入ります。

そして運転資金とは、事業を維持するために継続的に必要になる資金のことです。家賃や原材料費、人件費などが運転資金に入ります。

設備資金は一時的な投資であるのに対して、運転資金は継続的に必要で、尽きてしまうと事業が維持できなくなるのが重要な違いです。

資金の額は、一般に設備投資のほうが高額になる傾向があります。新事業や新規エリアへの進出では、特に設備投資が高くなることが多いです。また、開業時は一般に多額の設備投資が必要になります。

新事業への進出などを行わない場合でも、老朽化した設備の買い替えなどで、予定外の設備資金が必要になることもあります。

直接金融と間接金融

事業資金の調達について考える時は、直接金融と間接金融の違いを理解しておくことも大切になります。

直接金融とは、間に金融機関をはさまず、出資者が事業者に直接資金を提供することです。株式や社債、クラウドファンディングなどが直接金融の例となります。

そして間接金融とは、金融機関が預金者から預かっているお金を間接的に貸し付けることで、銀行や信用金庫の融資などが主な例となります。ノンバンクのビジネスローンも、銀行を主な資金源としているので間接金融の一種になります。

間接金融は負債となり返還義務が生じるのに対して、直接金融は株式のように返済義務がないものもあるのが相違点です。

事業資金を借りる方法

事業資金を借りる方法は銀行からの融資が一般的ですが、個人事業主にとっては信用金庫や日本政策金融公庫も主要な選択肢となります。また、地方自治体を介して金融機関から融資を受ける「制度融資」も活用すべき方法です。

一時的な資金不足の時は、ビジネスローンや不動産担保ローンも有力な選択肢となります。

日本政策金融公庫の融資

日本政策金融公庫は、政府の出資で運営されている政府系金融機関です。民間の金融機関がカバーできない領域を補完する融資を主に行っており、銀行の融資が通りにくい個人事業主や中小企業でも利用しやすいのが特徴となっています。

日本政策金融公庫の融資は種類が多いので、目的に合ったものを選ぶことが大切です。大まかには以下のような融資が提供されています。

- 新たに事業を始める方向けの開業資金の融資

- 経営が苦しい方、経営再建を図る方のための融資

- 事業拡大や海外進出を図る方のための融資

- M&Aや事業承継を計画している方のための融資

- 災害などの被害を受けた方のための融資

限度額は融資の種類によって違いますが、公式サイトによると、個人事業主向けで最大7,200万円、中小企業向けで最大7億2,000万円に設定されているものが比較的多いです。また、融資残高の平均は個人事業主で約1,000万円、中小企業は約1.3億円となっています。

年利は1%から3%程度で、担保の有無や返済期間などによって変わってきます。金利の低さは日本政策金融公庫の特徴ですが、他の金融機関からの乗り換えは禁止されているのが注意点です。

返済期間は融資の種類によって違いますが、設備投資が20年以内、運転資金が7年以内に設定されているものが多いです。

審査期間は、公式サイトによると平均2週間となっています。公庫の職員が店舗や工場を視察することもあるので、ある程度の期間がかかることを踏まえておきましょう。

銀行の融資

銀行の融資は審査が厳しいですが金利が低く融資額も大きいので、事業者にとって主要な資金調達手段の一つとなります。

銀行には三菱UFJや三井住友などのメガバンクと地域に根差した地方銀行があり、メガバンクは大口の融資が中心、地方銀行は小規模な融資が中心になります。個人事業主や中小企業は地方銀行と取引することが多くなるでしょう。

銀行の融資には、信用保証協会の保証付き融資と、保証なしの「プロパー融資」があります。

保証付き融資は返済が滞っても信用保証協会が代わりに銀行に弁済するので、銀行側のリスクが低くなり融資が受けやすくなります。ただし、信用保証協会を利用するには保証料がかかり、金利もプロパー融資より高くなる傾向があります。

また、返済に遅れた場合は、信用保証協会が弁済したからといって債務が免除されるわけではなく、信用保証協会に弁済しなければなりません。

個人事業主や中小企業はプロパー融資が通りにくいので、信用保証協会を利用することが多くなります。保証付き融資をきちんと返済して実績を積めば、プロパー融資が受けられるようになることもあります。

信用金庫・信用組合の融資

信用金庫・信用組合は非営利の民間の金融機関で、個人事業主や中小企業の融資に特化しているのが特徴です。営業エリアが一部の地域に限られており、地域の事業者が組合員として出資した資金で融資を行います。

信用金庫と信用組合はおおむね似ていますが、信用組合のほうがより小規模な事業者を対象とする傾向があります。

信用金庫・信用組合の融資は、銀行と同様にプロパー融資と信用保証協会の保証付きの融資があり、他には自治体・銀行と連携して融資を行う「制度融資」もあります。

金利は詳細を公開していないところが多いですが、一般には銀行や日本政策金融公庫よりやや高い傾向があるといわれています。また、制度融資は金利が低くなる傾向があります。

信用金庫・信用組合は個人事業主や中小企業の有力な資金調達先の一つですが、事業規模が大きくなると「卒業」しなければならず、組合員の資格を失い原則として融資が受けられなくなるのが注意点です。ただし、卒業後も期限付きで融資が継続できる「卒業生金融」等の制度もあります。

地方自治体の制度融資

制度融資とは、地方自治体と金融機関、信用保証協会の三者の連携による融資制度です。地方自治体が主導する制度ですが、実際の融資は金融機関が行います。

各地方自治体が、地域経済の発展に寄与するさまざまな融資を提供しているのが特徴です。具体的な融資内容は自治体によって違っていて、創業支援や事業承継など、目的別に多種類の融資が募集されています。

例えば、東京都が募集している制度融資を一部紹介すると、以下のようなものがあります。

- セーフティネット融資

- 創業支援

- 設備投資・経営強化支援

- 企業再生支援

- 災害復旧支援

- DX・イノベーション支援

- 働き方改革支援

制度融資は自治体のサポートのもとで行われるので、銀行の融資が通らなかった事業者でも利用しやすいメリットがあります。また、自治体が保証料や金利を負担してくれることが多いのもメリットです。

一方、自治体・金融機関・信用保証協会三者の審査を受けなければならないので、手続きに手間がかかるのはデメリットだといえます。

ビジネスローン

ビジネスローンまたは事業者ローンは、金融機関やノンバンクが提供しているローン商品です。個人向けのカードローンと似ていますが、総量規制がない、個人的な用途には使えないといった特徴があります。

ビジネスローンは銀行の融資などに比べると審査が甘く、入金までの時間が早いのがメリットです。一方、金利が高いので長期の資金繰りには向いておらず、一時的なつなぎ資金に使うことが多くなります。

不動産担保ローン

不動産担保ローンは、不動産を担保に融資を受ける商品です。

担保があるため比較的高額の融資が可能で、無担保のビジネスローンなどに比べると金利も低くなる傾向があります。また、信用力が高くない事業者でも、価値の高い不動産を持っていれば審査に通ることがあるのもメリットです。

一方、不動産の現地調査や登記などが必要なので、ビジネスローンに比べると入金までに時間がかかります。また、返済が滞ると不動産を手放さなければならないのも注意点です。

融資以外の事業資金調達方法

融資は主要な事業資金調達方法ではありますが、返済しなければならないデメリットがあるので、融資以外の方法も選択肢に入れておくことが大切になります。

融資以外の方法としては、補助金や助成金、不要な資産の売却などが考えられます。また、ファクタリングや手形割引など、債権を現金化する方法も有力です。

ファンドから投資を受けるのは個人事業主向きではありませんが、ベンチャー企業などにとっては有力な手段となります。また、クラウドファンディングで事業資金を調達する事業者も増えつつあります。

補助金・助成金

補助金・助成金は、国や地方自治体が事業者を資金面で援助するための制度で、返済の必要がないのが融資との大きな違いです。

設備投資や事業承継、人材開発などさまざまなテーマのものがあり、目的に合ったものを申請する必要があります。

補助金と助成金の区別は明確でない部分もありますが、補助金は事業の発展を促す目的ものが多く、助成金は雇用の維持や促進を目的としたものが多いです。

また、助成金は要件を満たす者は全員受給できる形式が多いのに対し、補助金は審査に通った者だけが受給できる形式が多いという違いがあります。

補助金・助成金は、対象となる事業が終わった後に給付されるものが多いのが注意点です。対象となる事業そのものは自己資金で行う必要があり、足りない場合は別途つなぎ融資などを利用しなければならないこともあります。

【補助金と助成金の違い】

| 補助金 | 助成金 | |

|---|---|---|

| 管轄 | 経済産業省または地方自治体 | 厚生労働省または地方自治体 |

| 目的 | 事業の発展や経済の活性化が目的のものが多い | 雇用の維持・促進や雇用環境の改善が目的のものが多い |

| 募集 | 募集期間が決まっているものが多い | 通年募集しているものが多い |

| 審査 | 審査に通った者だけが受給できるものが多い | 要件を満たす者は誰でも受給できるものが多い |

ファクタリング

ファクタリングとは債権買取りのことで、まだ支払期日が来ていない売掛債権をファクタリング業者に売却して現金化することです。入金までの時間が早く(即日から数日程度)審査通過率も高いので、つなぎ資金の調達などに向いています。

ファクタリングは債権の売却であり融資ではないので、返済の必要がないのがメリットです。もし売掛金が未払いになっても弁済の必要がなく、未払いリスクを回避できるのも特徴となります。

一方、ファクタリングは将来受け取る予定だった金銭を前払いで受け取るだけであるため、資金繰りの抜本的な改善にはならないのが注意点です。むしろ、売却の際に手数料が引かれるため、利用するほど資産は目減りすることになります。

よって、ファクタリングは主に一時的なつなぎ資金の調達手段として使うべきだといえます。

手形割引

手形割引とは、支払期日が来ていない手形を金融機関や手形割引業者に売却して現金化することです。特徴やメリット・デメリットはファクタリングとおおむね同じですが、不渡りになった時に弁済義務があるのが重要な違いとなります。

ファンドによる投資

ファンドによる投資も、融資以外の事業資金調達方法の一つです。

ファンドとは、成長が期待できる企業の株式を保有したうえで経営支援を行い、M&AやIPOなどを達成させることで利益を得る業者のことです。銀行の融資が難しいことがあるスタートアップ企業などにとっては、有力な資金調達手段の一つとなります。

ファンドの投資は株式の取得によって行われるので、融資と違って返済の必要がありません。また、ファンドと良い関係を築いて適切な経営支援を受ければ、自社だけでは達成できない成長が実現できることもあります。

一方、株式の保有によりファンドが議決権を持つことになるので、自由な経営ができなくなる可能性があるのは注意点です。

ファンドの種類はスタートアップ企業に投資する「ベンチャーキャピタル」以外にも、主に成熟期の企業に投資する「プライベートエクイティファンド」や、経営不振・経営破綻の企業に投資する「再生ファンド」などがあります。また、個人投資家が将来性のある企業に投資する「エンジェル投資家」もあります。

中小機構や東京都など、国や地方自治体がファンド投資の支援を行っていることもあります。

クラウドファンディング

クラウドファンディングとは、ネット上で不特定多数の人から資金調達できるサービスのことです。事業資金の調達手段として有用なだけでなく、新商品やサービスの宣伝、新規顧客の獲得にもつながるのが魅力だといえます。

クラウドファンディングには、出資者から寄付として資金提供を受ける「寄付型」、株主を募る「投資型」、支援者から融資を受ける「融資型」、出資者に商品やサービスを返礼する「購入型」の4種類があります。

融資型は調達した資金の返済義務があり、購入型は返礼品が必要になるのが注意点です。寄付型は返済しなくていいのがメリットですが、公共性の高い事業など寄付が集まるようなプロジェクトを提示する必要があります。

クラウドファンディングは誰でも利用できるのが魅力ですが、必ずしも目標の金額が集まるとは限らないのが注意点です。出資したくなる商品や事業計画、リターンをアピールすることが重要になります。

地方自治体がクラウドファンディングの活用を支援していることもあります。例えば東京都では、クラウドファンディングの手数料を補助する助成金や、クラウドファンディングに関する相談窓口の設置などを行っています。

不要な資産の売却

不要な資産を売却するのも、有用な事業資金調達手段の一つです。使っていない不動産や設備、在庫などを売却すれば、それを事業資金に使うことができます。

不要資産は保有しているだけでコストがかかるので、コストカットにつながるのも利点です。例えば不動産なら固定資産税がかかりますし、在庫は保管場所が必要になります。

一方、不要資産は必ずしも希望価格で売れるとは限らず、売却額が簿価より低いと資産が減ることになります。また、売却益には税金がかかるのも注意点です。

設備・店舗・在庫など事業を営むためのまとまった不要資産があるなら、事業譲渡で売却するのも有用な手段です。事業譲渡は「のれん」「営業権」などの付加価値が考慮されるので、個別に資産を売却するより高く売れる可能性があります。

事業資金を調達する時のポイント

事業資金の調達方法にはさまざまな種類があるので、適切な方法を選ぶことや、審査に通るように準備しておくことなどが重要になります。

ここでは、事業資金を調達する際に押さえておきたいポイントをいくつか解説します。

調達方法を検討する

事業資金の調達方法は種類が多いので、適切な方法が何かを検討することが大切です。例えば個人事業主や中小企業なら、まずは返済しなくてよい補助金や助成金を検討し、適したものがなければ日本政策金融公庫や信用金庫の融資を検討するといった手順が考えられます。

緊急のつなぎ資金が必要なら、まずファクタリングや手形割引など融資以外の方法を検討し、それが無理ならビジネスローンなどを検討するといった流れが一例となります。

そもそも事業資金を調達する必要があるのか検討することも大切です。融資を受けると金利の負担が生じるので、自己資金でやりくりする方法があればそのほうが有利になります。

事業計画書をきちんと作成する

融資の審査では、事業計画書(もしくは創業計画書や資金繰り表など)をきちんと作成することが大切です。事業計画書に不備があると審査に不利なだけでなく、再提出を求められて審査が長引く要因にもなります。

事業計画書は、データにもとづく具体的な内容を簡潔に書くことが大切です。裏付けのない希望的観測ではなく、実現可能な計画を立てる必要があります。

事業計画書に決まったフォーマットはありませんが、日本政策金融公庫のようにフォーマットを公開している機関の融資を受ける時は、その書式に従うのがよいでしょう。

自己資金を確保する

融資の審査では、自己資金が多いほうが有利になります。自己資金とは預貯金など返済義務のない出所の分かる現金のことで、融資や他人からの借金は自己資金とみなされません。

また、「出所が分かる」ことが条件のため、タンス預金などは自己資金とみなされないことがあるので注意が必要です。

どれだけ自己資金があれば審査に通るかについて一律の基準はありませんが、例えば日本政策金融公庫の融資では、「10分の1以上の自己資金が必要」などの要件が定められていることがあります。

自己資金が足りない時に短期間で調達する手段としては、自己資産を売却したり、解約返戻金のある保険を解約するなどの方法が考えられます。

早めに資金調達する

事業資金の調達には時間がかかることがあるので、早めの調達を心がけることが大切です。入金までのタイムラグを考慮しておかないと、資金がショートしてしまうおそれがあります。

早めの資金調達は資金ショートの回避に有用なだけでなく、審査に時間のかかる低金利の融資や補助金などを利用しやすくなるメリットもあります。

審査は必ず通るわけではないことも考慮しておかなければならない点で、通る前提で資金繰りしていると落ちた時に困ることになります。しかし、早めの資金調達を心がけておけば、審査に落ちても別の選択肢を模索する余裕があります。

創業融資を有効活用する

事業を始める初期段階は多くの資金が必要になるにもかかわらず、実績がないため銀行などの融資が受けにくいこともあります。このような場合は、日本政策金融公庫や地方自治体などが提供している創業融資を有効活用すべきです。

創業融資は開業前や開業間もない事業者を対象にしているので、実績がないことは不利な条件になりません。きちんとした事業計画を立てることや、自己資金をある程度用意することなどが重要になります。

創業融資は必ずしも創業したばかりの事業者だけが対象ではなく、創業してしばらく経っている事業者も対象になることがあります。例えば日本政策金融公庫の創業融資は、「事業開始からおおむね7年以内まで」「税務申告を2期終えていない事業者」などが要件となっているものが多いです。

事業資金調達方法の選び方

事業資金の調達方法はいくつもありますが、どのタイミングでどの資金調達方法を選択したらいいかわかないという方も多いのではないでしょうか?

状況やタイミング別のおすすめの事業資金をご紹介していきます。

- 赤字や債務超過

- 急いで資金が必要

- 税金を滞納してしまった

- 創業前後

- 設備資金が必要

- 高額な受注を受けた際の運転資金

- 借入金の返済に困窮している

状況によって最適な資金調達方法は異なるので、自社に合った資金調達方法を認識し、選択することが重要です。

事業資金調達方法の最適な選択方法を詳しく解説していきます。

赤字や債務超過

赤字や債務超過の場合には、ビジネスローンとファクタリングが資金調達しやすい方法です。

赤字や債務超過の場合には、審査が厳しい、銀行融資、日本政策金融公庫、制度融資などの方法で資金調達することは難しくなります。

一方、ビジネスローンは審査の基準が銀行や日本政策金融公庫などよりも緩いので、赤字や債務超過でも審査に通過できる可能性があります。

またファクタリングは売掛先企業の信用に対して審査をおこなうので、支払能力の高い売掛先企業に対する売掛債権であれば赤字や債務超過でも審査に通過できるでしょう。

ただし、突発的な赤字などによって債務超過に陥った場合には、銀行や日本政策金融公庫でも経営再建のための融資を受けられる場合があります。

急いで資金が必要

急いで資金が必要な場合もファクタリングとビジネスローンが向いています。

2社間ファクタリングであれば最短即日入金を受けられますし、ビジネスローンも業者によっては即日融資をおこなっています。

銀行融資では2週間〜3週間程度、日本政策金融公庫は1ヶ月程度の時間がかかるので、緊急時の資金調達は不可能です。

急いでいる際には、2社間ファクタリングかビジネスローンへの申し込みを検討しましょう。

なお、あらかじめ銀行に借入枠(極度内借入枠)を作成しておけば、銀行からも最短即日で融資を受けられるので、緊急時に備えて銀行に借入枠を作成しておくのもおすすめです。

税金を滞納してしまった

税金を滞納してしまった場合はファクタリングがおすすめです。

銀行や日本政策金融公庫の融資はほぼ確実に審査の際に納税証明書の提出を求められるので、税金を滞納していたら資金調達は不可能です。

一方、ファクタリング審査では納税証明書の提出は必要ありません。

売掛先企業の支払能力に問題さえなければ税金滞納があっても融資を受けられます。

また、ビジネスローンの中のも納税証明書の提出が必要ない商品も多いので、商品によっては税金滞納があっても融資を受けられる可能性があります。

税金を滞納してしまった場合には、ファクタリングかビジネスローンを利用して税金を支払い、その後、金利の低い銀行や日本政策金融公庫の融資を利用するのがおすすめです。

創業前後

創業前後の資金調達におすすめなのが制度融資と日本政策金融公庫の融資です。

創業前後に借入をする資金を創業資金といいます。

創業資金は制度融資や日本政策金融公庫で積極的に取り扱っており、2%前後の低金利で借入をすることができます。

創業計画書(事業計画書)さえしっかりと作成すれば、比較的に審査にも通過しやすいので、創業前後に必要な資金調達をしたい方は、制度融資の相談に銀行へ行くか、日本政策金融公庫へ相談しましょう。

ビジネスローンは最低でも1回の決算(確定申告)を終えており、決算書(確定申告書)を提出できる状態でないと申し込むことができないので、創業前後の資金調達には不向きです。

なお、ファクタリングは創業直後でも手元に売掛債権さえ保有していれば資金調達可能ですが、創業前は利用できません。

創業前後の資金調達は、基本的には制度融資か日本政策金融公庫の融資を利用しましょう。

設備資金が必要

設備投資のための資金が必要な場合は銀行か日本政策金融公庫へ相談しましょう。

設備資金は年商を超えるような高額な資金が必要になることが多いので、金額的に多額の融資を提供してくれる金融機関でなければ必要な資金調達ができません。

銀行や日本政策金融公庫は高額な設備資金融資にも対応してくれます。

一方、ビジネスローンは500万円程度が融資限度額なので、高額な資金調達をおこなうことは不可能です。

ファクタリングは売掛債権の金額までしか資金調達できないので、設備投資をするような高額な資金調達はできません。

高額な設備投資を希望するのであれば、ファクタリングの利用を検討してください。

高額な受注を受けた際の運転資金

高額な受注を受けると、その分運転資金が増加するので、増加運転資金の調達が必要になります。

増加運転資金を調達したいのであれば、銀行か日本政策金融公庫から借入をするのがよいでしょう。

銀行や日本政策金融公庫は、注文書などを持参して相談に行けば、当該受注に伴う増加運転資金の貸付をおこなってくれる可能性があります。このような融資を引当融資といいます。

引当融資は格付けにもよるものの、金利が2%前後と低く、受注完了後までの短期資金なので、利息負担を抑えて資金調達が可能です。

また、取引先からの注文書を売掛債権とみなして買い取る「注文書ファクタリング」という資金調達方法もあります。銀行や日本政策金融公庫の引当融資審査に通過できない方や、緊急で資金が必要な方は、注文書ファクタリングを利用すれば、受注金額相当を最短即日で調達できるでしょう。

借入金の返済に困窮している

借入金の返済に困った場合は、まずは銀行や日本政策金融公庫など、借入金を借りている金融機関へ相談しましょう。

- 元金返済の据え置き

- 返済期限の延長

- 複数の借入金の1本化

これらの方法でリスケジュールをおこなえば、毎月の返済額が軽減されたり時間的な猶予を得られるので返済ができるようになる可能性があります。

なお、リスケジュールしても資金繰りができない場合は、ビジネスローンやファクタリングなどの方法で外部から資金調達をおこなうことを検討しましょう。

事業資金調達の際の注意点

事業資金を調達する際には次のポイントにも注意した上で利用しましょう。

- 調達できるとは限らない

- 年に1回程度しか資金調達できない

- 出資は所有権を失い借入には返済が生じる

- 資金使途が限定されるものがある

- 年商を超える借り入れは難しい

- 税金を滞納すると高コストになる

- 入金までには時間がかかるものがある

事業資金調達には一定のリスクがありますし、必要なタイミングで必要な資金調達ができるとは限りません。

事業資金調達次の7つの注意点について詳しく解説していきます。

調達できるとは限らない

事業資金を調達するためには必ず審査があります。

そのため「〇〇万円が必要」と、資金調達を希望しても実際に調達できるかどうかはわかりません。

場合によっては全ての資金調達方法で審査に落ちてしまうこともあるので、資金調達できない可能性も考慮した計画を立てた方がよいでしょう。

なお、「審査なし」で資金調達できる方法はありませんし、「審査なし」と広告する業者は闇金の可能性が非常に高いので関わらないようにしてください。

年に1回程度しか資金調達できない

融資を利用する場合、基本的に借入ができるのは年に1回のみです。

1年間に複数回の借り入れはできません。

そのため、借入時には詳細な資金計画を立てて、最低でも1年間は資金不足に陥ることがないようにしましょう。

なお、ファクタリングであれば年に複数回の利用も可能なので、融資と絡めて上手に使い分けるようにしてください。

出資は所有権を失い借入には返済が生じる

出資によって資金調達した場合、返済の義務は生じませんが、株式を発行するということは会社の所有権の一部を譲渡するということですので、経営に口を出されて独立性を損なう可能性があります。

一方、借入によって資金調達する場合、経営の独立性は担保できますが、返済の義務が生じます。

出資と借入はメリットとデメリットが完全に反対になっているので、それぞれの長所短所をしっかりと理解し、自社のニーズを満たした最適な資金調達をおこなうようにしてください。

資金使途が限定されるものがある

資金調達方法によっては資金使途が限定されるものもあるので注意しなければなりません。

例えば、銀行や日本政策金融公庫で設備資金を借りた場合には、融資金を本当に設備に使用したかどうかを確認するためにお金は全て金融機関が管理し、金融機関が振り込みをおこないます。

運転資金についても資金によってはお金の流れを追われることがあるので、自由に使うことは困難です。

個人向けのカードローンのように何に使っても自由ということはありませんし、必要もないお金を借りることもできないので、お金を借りたからと言ってもなんでも自由に使えるわけではない点に注意しましょう。

なお、出資であれば資金使途は限定されないので、調達したお金を自由に使用できます。

年商を超える借り入れは難しい

融資を受ける場合、基本的に年商を超えるような借り入れは難しいと理解しておきましょう。

設備資金であっても、よほど設備の計画がしっかりしているか、補助金を使わない場合などは、やはり年商が借入限度額の目安となります。

運転資金でも3ヶ月〜6ヶ月分の月商が借入額の目安になるので、やはり高額の借り入れは不可能です。

ご自身の年商や月商から、いくらなら借入ができるのかをあらかじめ把握し、無理のない資金計画を立てましょう。

税金を滞納すると高コストになる

税金を滞納してしまうと、ビジネスローンやファクタリングなどの手数料や金利が高い方法でしか資金調達が不可能になります。

銀行や日本政策金融公庫からは税金を滞納している事業者は資金調達をおこなうことが不可能です。

税金を滞納すると、資金調達できる手段が著しく狭まってしまうので、税金は滞納することなく優先的に支払うようにしてください。

入金までには時間がかかるものがある

事業資金調達には時間がかかるものが多数あります。

すぐに調達できるのはファクタリングとビジネスローン程度で、そのほかの方法は基本的に時間がかります。

- 銀行融資:2週間〜3週間程度

- 制度融資:3週間程度

- 日本政策金融公庫:1ヶ月程度

- 設備資金:1ヶ月〜2ヶ月程度

- ABLなどの有担保融資:1ヶ月程度

このように、基本的には申し込みから借入まで数週間〜1ヶ月程度の時間がかかります。

事業資金はすぐに調達できないということを認識し、資金繰り表を作成し、資金繰りの計画性をもってください。

事業資金調達におすすめのファクタリング会社10選

事業資金の調達にはスピーディーかつ低コストで資金調達でき、安全な運営会社が提供するファクタリング会社を利用するのがよいでしょう。

事業資金調達におすすめのファクタリング会社は次の10社です。

- ベストファクター

- OLTA

- ビートレーディング

- ラボル

- ペイトナーファクタリング

- アクセルファクター

- トップマネジメント

- フリーナンス

- 日本中小企業金融サポート機構

- 電子請求書早払い

事業資金を調達するのであれば、これらのファクタリング会社であれば低コストかつ安全に資金を確保できるでしょう。

事業資金の調達におすすめのファクタリング会社10社の特徴やスペックを詳しく解説していきます。

ベストファクター

| 種類 | 2社間ファクタリング 3社間ファクタリング |

|---|---|

| 調達可能額 | 下限・上限なし |

| 手数料 | 2%~ |

| 入金スピード | 最短即日 |

| 手続き方法 | 対面 |

ベストファクターは担当者と利用者が面談によってじっくりと話をすることを重視しているファクタリング会社です。

担当者は利用者の財務分析をおこない、どのような資金調達方法があるのか、何を利用するのがベストなのかを検討してくれます。その際にファクタリングがベストの選択肢であると判断できた場合のみ、ファクタリングを利用します。

「ファクタリング会社は怖い」と考えている方も、ベストファクターであれば無理にファクタリングをすすめるようなことはないので安心して利用できるでしょう。

また財務コンサルティングを実施してくれるので、財務状況や資金繰りを本質的に改善したいと考える事業者にとっては優良な専門家として相談できます。

とにかく、顧客との対話を重視する業者ですので契約時には面談が必須となりますが、東京新宿の事務所まで訪問できない方はベストファクターの担当者が出張してくれます。

気軽に相談してください。

OLTA

| 種類 | 2社間ファクタリング |

|---|---|

| 調達可能額 | 下限・上限なし |

| 手数料 | 2%~9% |

| 入金スピード | 最短即日 |

| 手続き方法 | オンライン |

OLTAは上限手数料9%と業界最低水準のファクタリング会社です。

オンライン完結型の業者ですので、店舗や人件費のコストがかからない分、低い手数料で利用できます。

事前にアカウントを作成しておけば請求書のアップロードから24時間以内に審査結果が通知され、そのまま即日入金を受けられます。

日本で最初にオンライン完結型のファクタリングを広めた会社として注目を集め、数多くのベンチャーキャピタルや大手企業から出資を受けています。

また、日本各地の銀行や信用金庫と提携し、銀行とのコラボでファクタリングを販売していることでも有名です。

大手企業が銀行が出資をしたり提携するほどの企業ですので、OLTAはファクタリング業者としての信頼度も非常に高い優良ファクタリング会社だといえます。

ビートレーディング

| 種類 | 2社間ファクタリング 3社間ファクタリング |

|---|---|

| 調達可能額 | 下限・上限なし |

| 手数料 | 2社間ファクタリング:4%~12% 3社間ファクタリング:2%~9% |

| 入金スピード | 最短2時間 |

| 手続き方法 | オンライン・対面 |

ビートレーディングは店舗型のファクタリング会社として最も有名で実績豊富な、独立系ファクタリング会社の代名詞的な存在です。

累計買取額は1,300億円超と圧倒的な数字を誇り、実際に数多くの事業者がビートレーディングで請求書の早期資金化を実施しています。

東京、仙台、名古屋、大阪、福岡と国内5箇所に営業拠点があり、そこではファクタリングの申し込みの他、財務コンサルティングなどの経営相談も可能です。

店舗型のファクタリング会社として店頭でさまざまな相談ができますが、オンライン完結型のファクタリングにも力を入れています。

ビートレーディングはオンラインであれば最短2時間での入金に対応しているので急い資金が必要なときも最適です。

契約は弁護士ドットコム監修のクラウドサインで行い、顧客情報はSalesforceで保管するので、セキュリティにも配慮した優良ファクタリング会社だといえます。

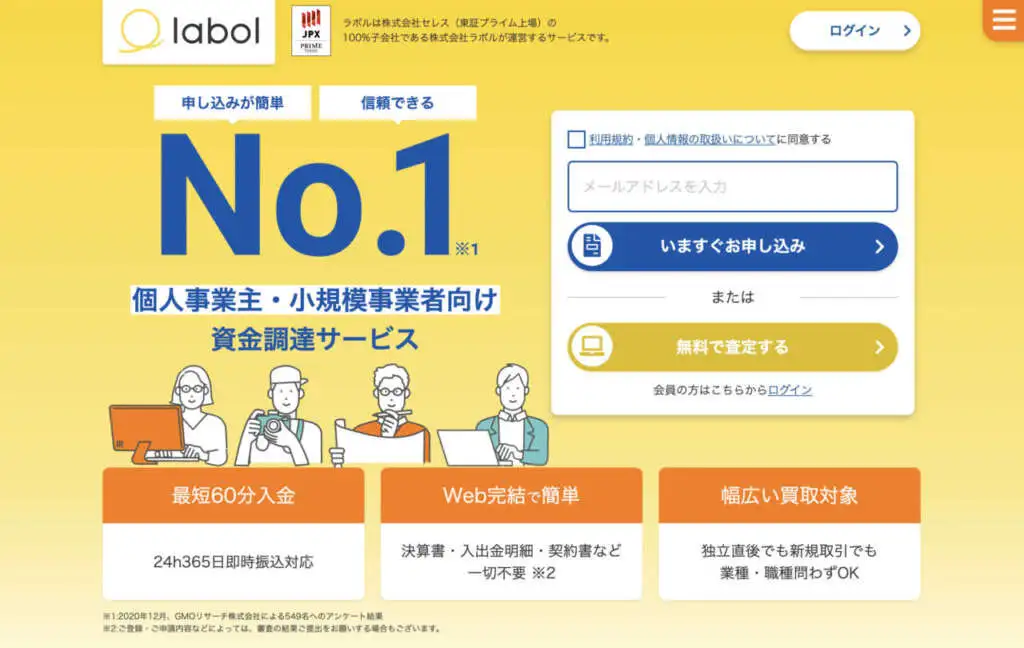

ラボル

| 種類 | 2社間ファクタリング |

|---|---|

| 調達可能額 | 1万円〜上限なし |

| 手数料 | 10% |

| 入金スピード | 最短60分 |

| 手続き方法 | オンライン |

ラボルは365日24時間最短60分入金に対応しているファクタリング会社です。

曜日や時間に関わらずいつでも資金調達できるので、緊急時の資金調達方法として活用できます。

ファクタリング会社は数多くありますが。365日24時間最短60分入金に対応しているのはラボルだけです。

手数料は10%固定ですので、法外な手数料を要求される心配もなく安心です。

また1万円〜上限なしで利用できるので、どんな規模の企業でもラボルであれば資金調達できるのはメリットです。

東証プライム上場企業の株式会社セレスの100%子会社が運営しているので、運営業者の安全性という点でもラボルは信頼できる優良なファクタリング会社です。

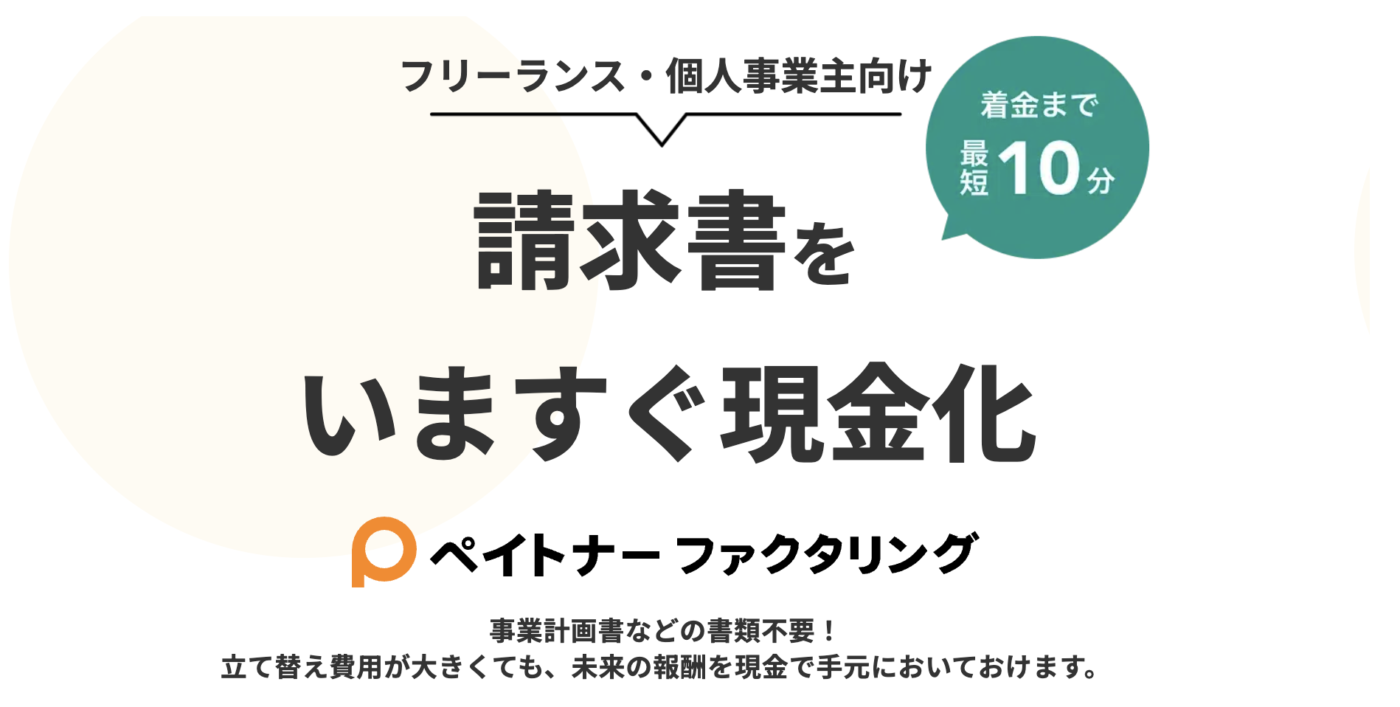

ペイトナーファクタリング

| 種類 | 2社間ファクタリング |

|---|---|

| 調達可能額 | 1万円〜100万円(初回は25万円まで) |

| 手数料 | 10% |

| 入金スピード | 最短10分 |

| 手続き方法 | オンライン |

最短10分という圧倒的なスピードで入金に対応しているファクタリング会社です。

事前にペイトナーファクタリングにアカウントを作成しておけば、請求書のアップロードから最短10分で審査結果が到着、そのまま登録口座へ入金を受けられます。

圧倒的なスピードで資金調達できるので、緊急で事業資金が必要になった場合に活用できます。

また、手数料は10%で固定されているので他社との比較が容易ですし、あらかじめ資金調達コストがわかっているので、資金繰り計画も容易です。

数多くのベンチャーキャピタルから出資を受けている注目のファクタリング会社ですので、安心して利用できます。

また、個人事業主への請求書の買取を実施している業者でもあるので、個人事業主宛の請求書を資金化したい方はペイトナーファクタリング一択です。

利用限度額が100万円(初回は25万円)と非常に少ないので、規模の大きな事業者は利用できませんが、売上規模の小さな個人事業主やフリーランスにはおすすめです。

アクセルファクター

| 種類 | 2社間ファクタリング 3社間ファクタリング |

|---|---|

| 調達可能額 | 下限・上限なし |

| 手数料 | 2社間ファクタリング:1%〜12% 3社間ファクタリング:0.5%〜10.5% |

| 入金スピード | 最短即日 |

| 手続き方法 | オンライン・対面 |

アクセルファクターは国が中小企業支援の専門家として認定している認定経営革新等支援機関です。

国が中小企業支援の専門家として認定しているので、高い専門性があるのはもちろんですが、何よりも国が認定している事業者ですので安心して利用できます。

ホームページには最短2時間で申込者の半数が即日入金と明記されています。

業者の安全性が高く、スピードにも強みを持っている業者です。

店舗型のファクタリング会社でありながら、高い専門性とスピードに強みをもっている業者ですので、ファクタリングだけでなく、経営全般の相談もできる優良な業者だといえるでしょう。

トップマネジメント

| 種類 | 2社間ファクタリング 3社間ファクタリング |

|---|---|

| 調達可能額 | 下限・上限なし |

| 手数料 | 2社間ファクタリング:3.5%~12.5% 3社間ファクタリング:0.5%~3.5% ゼロファク:3.5%~12.5% ペイブリッジ:3.5%~12.5% 電ふぁく:1.8%~8.0% |

| 入金スピード | 最短即日 |

| 手続き方法 | オンライン・対面 |

トップマネジメントはファクタリングの専門会社として創業15年以上、累計取引社数5.5万社、東京商工会議所会員と、実績の信頼のあるファクタリング業者です。

取り扱っているファクタリングの種類が多く、請求書の買い取りのほかにも次のようなファクタリングを取り扱っています。

- 注文書ファクタリング:受注段階の注文書を売却

- ゼロファク:補助金申請とファクタリングを同時に実施

- ペイブリッジ:IT・広告業専門のファクタリング

- 電ふぁく:トップマネジメントが管理する利用者名義の口座を入金口座とする2.5社間ファクタリング

電ふぁくでは、トップマネジメントが口座を管理するので、資金流用のリスクがなく、さらに売掛先企業にファクタリング利用を知られる心配もありません。上限8%という非常に低い手数料で利用できるので、コストを抑えて資金調達したい方に最適です。

売掛債権を活用した融資以外の事業資金調達を検討している方は、トップマネジメントをへ相談することで必要な資金調達ができる可能性が高いでしょう。

フリーナンス

| 種類 | 2社間ファクタリング |

|---|---|

| 調達可能額 | 下限・上限なし |

| 手数料 | 3%~10% |

| 入金スピード | 最短即日 |

| 手続き方法 | オンライン |

フリーナンスはGMOグループのGMOクリエイターズネットワークが運営する小規模事業者向けのサービスです。

主には以下のようなサービスを提供しています。

| 即日払い | 2社間ファクタリングサービス |

|---|---|

| フリーナンス口座 | 屋号やペンネームで口座を作成 |

| あんしん補償 | 業務上生じた賠償責任などを補償 |

| バーチャルオフィス | 銀座・福岡のバーチャルオフィスを格安料金で利用できる |

このうち、2社間ファクタリングのサービスの「即日払い」は上限手数料10%、最短即日入金に対応しています。

フリーナンス口座の利用状況に応じて手数料が決まり、フリーナンス口座を利用すればするほど手数料が下がる仕組みです。

フリーナンス口座を利用しなくても10%の手数料で利用できるので、全体的に手数料が非常に低いファクタリングサービスだといえます。

またアカウントを作成しておけば、請求書のアップロードから最短30分で審査回答が届き、最短即日入金に対応しています。

アカウント作成だけで、「あんしん補償」などの補償を得られるので、すぐに事業資金の調達が必要の中方も利用を検討してみましょう。

日本中小企業金融サポート機構

| 種類 | 2社間ファクタリング 3社間ファクタリング |

|---|---|

| 調達可能額 | 下限・上限なし |

| 手数料 | 1.5%~10% |

| 入金スピード | 最短10分 |

| 手続き方法 | オンライン・対面 |

日本中小企業金融サポート機構はコンサルティング業とファクタリング業を実施する一般社団法人です。

コンサルティング会社としては国が中小企業支援の専門家として認定している認定経営革新等支援機関ですので、高い専門性と信頼度があることがわかります。

ファクタリングの相談だけでなく、経営改善、財務改善、補助金申請、M&A、事業承継などの相談もできるでしょう。

ファクタリング会社としては、非営利団体の一般社団法人ですので、手数料が低い点が特徴です。

10%を切るような低い手数料で利用できるケースも珍しくありません。

また、店頭での対面契約だけでなく、日本中小企業金融サポート機構はオンライン完結にかなり力を入れています。

オンライン完結でAIが審査をおこなうFACTRUは審査完了まで最短10分、入金までは最短40分という非常に速いスピードで請求書の買取を実施しています。

手数料の低さ、業者の安全性、入金スピードとあらゆる面で優れた優良ファクタリング会社だといえるでしょう。

電子請求書早払い

| 種類 | 2社間ファクタリング |

|---|---|

| 調達可能額 | 〜1億円 |

| 手数料 | 1%~6% |

| 入金スピード | 最短2営業日(初回は5営業日) |

| 手続き方法 | オンライン |

電子請求書早払いは上限手数料6%で利用できる2社間ファクタリングとして業界最低水準のファクタリングサービスです。

上限6%の手数料は3社間ファクタリング並みの低さなので、低コストでファクタリングを利用したい方におすすめです。

運営会社はインフォマートとGMOペイメントゲートウェイという2つの上場企業ですので、運営業者の安全性が非常に高いといえます。

ただし利用できるのは法人のみですので、個人事業主やフリーランスは利用できません。

オンライン完結型のファクタリングサービスですが、申込から入金まで最短2営業日で初回は5営業日必要になります。

申込から入金までには時間がかかるので、時間的な余裕をもって申し込みをおこないましょう。

事業資金の調達についてよくある質問

事業資金の調達についてよくある質問は以下のとおりです。

- 起業資金の即日調達は不可能ですか?

- 銀行との間で決めた資金使途に違反したらバレますか?

- 無担保・無保証でいくらまで借りられますか?

- 個人事業主でも審査に通りやすい方法はなんですか?

- ベンチャー企業の資金調達方法にはどんな方法がありますか?

起業資金の即日調達は不可能ですか?

起業に必要な資金を即日資金調達するのは基本的には不可能だと考えましょう。

起業前はビジネスローンもファクタリングも利用できないので、銀行や日本政策金融公庫からの融資を利用するしかありません。

これらおの創業資金(開業資金)融資は申込から融資まで3週間〜1ヶ月程度の時間がかかるので、即日融資は不可能です。

個人の資金を貸し付けるか、個人的な知り合いからお金を借りるなどの方法でないと、即日融資を受けることはできません。

銀行との間で決めた資金使途に違反したらバレますか?

基本的にはバレると考えましょう。

設備資金は銀行が管理し、銀行が振り込むので基本的に資金使途以外に使うことはできません。

また、運転資金の動きも追われることがあるので、おかしな使い道に使ってしまった場合はバレる可能性が高いといえます。

資金使途違反が発覚すると、期限の利益を喪失し「全額で一括返済せよ」という手続きになる可能性もあるので資金使途違反は絶対にしないようにしてください。

無担保・無保証でいくらまで借りられますか?

商品によって異なります。

商品によっては3,000万円までとか、7,000万円までと決められているのでその金額が限度額です。

ただし、どんな企業でも商品ごとに決められている限度額まで借りられるわけではありません。

基本的に無担保で借入ができる限度額は、年商までが相場ですので、年商が1,000万円の企業であれば1,000万円までしか借入不可能です。

高額の借入はできないので注意しましょう。

個人事業主でも審査に通りやすい方法はなんですか?

個人事業主でも基本的には法人と同じように借りられます。

ただし、個人事業主の経費には生活費を混ぜんこんでしまっていることが多いので、生活費と事業の経費を分けて正確に計上することが重要です。

さらに、個人事業主は貸借対照表を作成していないことが多いので貸借対照表を作成しましょう。

法人と同じように、厳格に決算をおこない、貸借対照表を作成すれば、個人事業主であっても法人と同じように融資を受けられます。

ベンチャー企業の資金調達方法にはどんな方法がありますか?

ベンチャー企業は創業間も無くであれば、創業資金(開業資金)融資を受けられます。

また、アイディアは技術に独創性が高く成功する可能性が高いと判断されればベンチャーキャピタルから出資を受けり、私募債を発行して資金提供を募ることもできるでしょう。

そのほかにもクラウドファンディングや補助金など様々な方法があります。

ベンチャー企業の資金調達チャネルは非常に多いので資金調達に積極的にチャレンジしてみてください。

まとめ

事業資金の調達方法は銀行の融資以外にも多くの方法があるので、適切な方法を選ぶことが大切です。各方法のメリット・デメリットを踏まえて、状況に合った手段で調達することが健全な資金繰りにつながります。