事業を運営する中で、「絶対借入出来る借り入れ先はあるのか」「審査が柔軟なローンは存在するのか」と悩む人は少なくないでしょう。結論から言うと、誰でも無条件で絶対に借りられる借り入れ先やローンは存在しません。

一方で、銀行よりも審査が柔軟で、事業者でも現実的に利用しやすいビジネスローンや資金調達方法は確かに存在します。

本記事では、「絶対借り入れできる」と言われる情報の真偽を整理し、消費者金融・ノンバンク系ビジネスローンの特徴を整理します。また、審査が柔軟になりやすい条件や、10万円ほどの少額資金を確保する現実的な方法についても具体的に紹介しました。

さらに、大手・中小の事業者向けローンの違いや審査に通るためのポイント、避けるべき危険な業者の見分け方もまとめています。

記事を読めば、「借りられるか分からない不安」から抜け出し、自分の状況で検討すべき現実的な借り入れ手段が明確になります。誇大な広告や危険な選択に振り回されず、現実的な資金調達の選択肢を把握し、経営の立て直しにつなげていきましょう。

絶対借入できる借り入れ先はある?

はじめに、絶対借入できる借り入れ先についての疑問を整理したうえで、以下のポイントを解説します。

- 絶対借入できる金融機関やカードローンはない

- 審査なしの即日融資が難しい理由

- 「絶対借入できる」と宣伝する業者への注意点

ポイントを押さえれば、「借りられるかどうか」ではなく、現実的に安全な資金調達方法を見極める判断軸が身につきます。

絶対借入できる金融機関やカードローンはない

カードローンや消費者金融を含め、条件を問わず絶対に融資を行う金融会社は存在しません。正規の金融機関は、貸金業法や銀行法に基づき、利用者に返済能力があるかどうかを確認したうえで貸付を行う義務があります。過去に返済遅延や債務整理の履歴が信用情報に残っている場合、審査を通過する可能性は低いです。

また、安定した収入が確認できないケースでも、融資の可否は厳しく判断される傾向があります。「絶対に借りられる」と宣伝する業者は違法業者や闇金の可能性が高く、利用すれば深刻なトラブルや多重債務に直結する危険があります。

安全に資金を確保するためには、自身の信用状況を把握し、無理のない返済計画を前提に申し込む姿勢が重要です。正規の金融機関を選ぶ姿勢が、安心して借り入れを進めるための基本であり、将来の信用を守るうえでも欠かせません。

審査なしの即日融資が難しい理由

「審査なしで即日融資が受けられる」という広告を見かけるケースがありますが、正規の金融機関では実現できません。即日融資に対応している金融会社はありますが、スピードを重視する場合でも、最低限の審査は必ず実施されます。

申し込み者の信用情報や収入状況を確認し、返済可能かどうかを判断する工程を省略できません。仮に審査を行わずに融資が実行される場合、闇金などの違法業者による取引である可能性が高く、利用者には大きなリスクが伴います。

高額な利息を請求されたり、強引な取り立てに遭ったりする危険があるため、安易に利用してはいけません。急いで資金が必要な場合は、正規の金融機関が提供する即日審査サービスを利用し、安心して借りられる方法を選ぶ姿勢が重要です。

「絶対借入できる」と宣伝する業者への注意点

「絶対借入できる・審査なし・ブラックOK」の文言は、違法業者や高リスクな融資業者が利用者を誘導する際によく使われる表現です。正規の貸金業者であれば、貸金業登録番号や金利、審査に関する情報が明確に示されています。

一方で、条件をはっきり説明しないまま契約を急がせる業者は、法外な金利や不利な契約を押し付けてくる可能性があります。資金調達を急ぐ状況ほど、貸金業登録の有無や契約内容を丁寧に確認し、正規の事業者かどうかを冷静に見極める姿勢が大切です。

お金を借りやすいビジネスローンの特徴は?

お金を借りやすいビジネスローンには、銀行融資とは異なる、以下のような特徴があります。

- 消費者金融・ノンバンクが運営している

- 独自の審査基準を設けている

- 担保や保証人を設定すれば、審査通過の可能性が高まるケースがある

- 中小金融が取り扱っている

ポイントを理解しておけば、自社の状況に合ったビジネスローンを見極めやすくなります。

消費者金融・ノンバンクが運営している

お金を借りやすいビジネスローンの多くは、銀行が直接提供する融資ではなく、消費者金融やノンバンクが主体となって提供されています。消費者金融やノンバンクは、銀行に比べて審査スピードを重視しており、事業者向けの資金ニーズにも柔軟に対応しやすい点が特徴です。

特に、運転資金や短期的な資金繰り向けのローンでは、オンライン完結など手続きが簡略化されている例が多くあります。急ぎで資金を確保したい事業者にとって、申し込みから借り入れまでをスムーズに進めやすい点で、利用しやすい選択肢です。

独自の審査基準を設けている

借りやすいとされるビジネスローンでは、金融機関ごとに独自の審査基準が設定されているのが一般的です。銀行のように決算書の数値や信用スコアだけではなく、事業内容や資金使途、直近の入金状況などを総合的に見て判断される場合があります。

赤字決算や創業間もない事業者であっても、返済の見込みを具体的に説明できれば、審査対象となる可能性があります。ただし、返済原資の合理性や資金使途の妥当性については、事業内容や収支状況を踏まえたうえで、慎重に確認されるケースが多いです。

担保や保証人を条件に、確実な返済を前提としている

一部のビジネスローンでは、担保や保証人を設定すれば、融資のハードルを下げているケースがあります。金融機関にとって返済リスクを抑えられるため、無担保ローンよりも審査が進みやすくなる場合があります。

特に不動産や売掛金を活用する担保型融資では、信用状況に加えて資産価値が重視されるため、選択肢として検討される場合があります。

中小金融が取り扱っている

借りやすいビジネスローンは、大手金融機関だけでなく、中小規模の金融事業者が取り扱っているケースも少なくありません。中小金融では、画一的な審査ではなく、事業者ごとの事情を個別に確認したうえで判断される傾向があります。

事業規模が小さい法人や個人事業主でも相談しやすく、銀行融資が難しい場合の代替手段として利用されるケースがあります。

審査が柔軟な10万円など少額融資の方法は?

一般的な銀行融資に比べて、審査が柔軟で少額融資が可能な代表的な方法は、以下のとおりです。

- 売掛金を活用した少額ファクタリング

- ビジネス向けクレジットカードのキャッシング

- 代表者個人の資産を活用した担保型資金調達

- 保険契約を活用した事業資金の確保(契約者貸付制度)

- 事業用後払いサービス

- 事業者向けフリーローン

5万円や10万円など少額であっても、選択肢を正しく理解しておけば、無理のない資金繰りにつなげられます。

売掛金を活用した少額ファクタリング

売掛金を活用したファクタリングは、売掛債権の売却として扱われるため、銀行ローンより利用のハードルが低い資金調達手段です。取引先に対する請求書があれば、5万円〜10万円といった少額でも資金化できる場合があります。

審査では、申し込みを行う事業者自身の業績や財務状況よりも、売掛先となる取引先の信用力や支払い実績が重視される傾向があります。赤字決算の状態にある法人や、設立から間もない創業期の事業者であっても、資金調達の選択肢として検討しやすい点が特徴です。

ただし、利用には手数料が発生するため短期間の資金確保に限定し、使い道や返済の見通しを整理したうえで活用する姿勢が重要です。

ビジネス向けクレジットカードのキャッシング

ビジネス用クレジットカードに設定されているキャッシング枠を使えば、すでに付与された信用枠の範囲内で現金を引き出せます。新たな審査手続きが不要なため、急な支払いが発生した際に5万円や10万円ほどの資金を迅速に用意できる点がメリットです。

一方で、キャッシングは利息が高めに設定されている場合が多く、長期間の利用には適していません。あくまで、一時的な資金繰りの手段として位置づけ、返済スケジュールを明確にしたうえで利用する必要があります。

代表者個人の資産を活用した担保型資金調達

代表者が個人で保有している預貯金・有価証券・不動産などを担保にすれば、資金調達の可能性が広がるケースがあります。担保が設定される分、金融機関側のリスクが抑えられ、少額の融資であっても前向きに検討されやすくなる点が特徴です。

ただし、返済が滞った場合には担保資産を失うリスクが伴うため、資金の使い道や返済計画を十分に検討し利用を判断する必要があります。

保険契約を活用した事業資金の確保(契約者貸付制度)

生命保険の契約者貸付制度は、解約返戻金の範囲内で保険会社から資金を借りられる仕組みです。信用情報の確認が行われないケースも多く、手続きが比較的簡単なため、急な資金需要が生じた場合にも対応しやすい点が特徴です。

借りられる金額は解約返戻金の一定割合に限られますが、5万円や10万円ほどの少額であれば対応できるケースもあります。ただし、借り入れ期間が長引くと保険本来の保障内容に影響が出る可能性がある点には注意が必要です。

事業用後払いサービスの活用

事業用の後払い・BNPL(後払い決済サービス)は、支払いを後ろ倒しにして実質的な資金繰り改善を図る手段です。現金を借りるわけではないため、融資審査とは異なる基準で利用できるケースがあります。

広告費や仕入れ代金など、利用目的が限定される場合が多いものの、短期的なキャッシュフロー調整には有効になります。ただし、支払期限や手数料を確認せずに利用すると資金繰りを悪化させる恐れがあるため、条件を把握したうえで活用する姿勢が大切です。

事業者向けフリーローン

事業者向けフリーローンは、資金使途が比較的自由で、少額から借り入れできる点が特徴です。運転資金や一時的な資金不足の補填など、使い道が厳密に限定されない場合もあり、急な支出が生じた場面で活用しやすい選択肢となります。

銀行の事業融資に比べると審査スピードが早く、消費者金融やノンバンク、中小金融が取り扱っているケースが多いです。10万円ほどの少額融資であっても、資金使途や返済計画が明確であれば相談できる可能性があります。

ただし、金利はやや高めに設定される傾向があるため、返済期間や毎月の返済額を事前に確認しておく必要があります。事業者向けフリーローンは短期的な資金繰りの補助として位置づけ、返済計画を立てたうえで無理のない範囲で利用する姿勢が大切です。

事業資金を借りやすい金融機関

比較的まとまった金額の事業資金を確保したい場合、目的や状況に応じて、以下のような金融機関のローンが選択肢となります。

- ノンバンク系ビジネスローン

- 中小消費者金融の事業者向けローン

- 銀行系のオンライン完結型ビジネスローン

それぞれのローンについて、具体的なサービスやサービスの特徴、利用時の注意点などを解説します。

ノンバンク系ビジネスローン

比較的まとまった資金が借りられるノンバンク系ビジネスローンは、以下の表のとおりです。

| サービス名 | 対象 | 借入目安額 | 特徴 |

| AGビジネスサポート | 法人・個人事業主 | 50万円〜 | 無担保で利用可能。オンライン申し込みに対応し、スピード重視の資金調達が可能 |

| アイフル | 法人・個人事業主 | 〜500万円 | 事業資金に利用可能。小口から申し込みやすく、スピード重視 |

| Carent | 法人・個人事業主 | 1万円〜 | ノンバンク系。少額からオンライン申し込みに対応 |

ノンバンク系ビジネスローンは、銀行融資に比べて審査や手続きがスピーディな一方、金利や返済条件には差があります。

以下では、法人でも利用しやすい代表的なノンバンク系ビジネスローンをそれぞれ解説します。

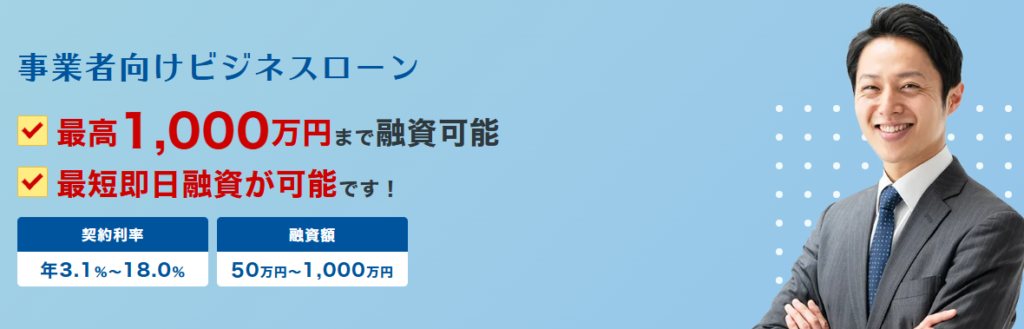

AGビジネスサポート

| サービス名 | AGビジネスサポート「事業者向けビジネスローン」 |

| 金利(年率) | 3.1%〜18% |

| 融資限度額 | 最大1,000万円 |

| 融資スピード | 最短即日融資 |

| 担保・保証人 | 無担保・第三者保証人不要(法人は代表者の連帯保証が必要) |

| 特徴 | Web完結。資途自由。銀行融資が難しい場合でも相談可能 |

AGビジネスサポートの「事業者向けビジネスローン」は、資金調達までのスピードを重視する法人や個人事業主に向けた融資サービスです。申し込みから審査、契約までをオンラインで完結でき、条件が整えば最短即日での融資にも対応しています。

融資額は50万円から最大1,000万円までと幅があり、運転資金や一時的な資金不足の補填など、事業規模に応じた利用が可能です。担保や第三者保証人は不要ですが、法人の場合は代表者による連帯保証が求められる点には留意が必要です。

審査では財務状況だけでなく、事業内容や資金の使途がどのように計画されているかも確認されます。一定の事業実績がある場合には、比較的スムーズに手続きが進むケースも多く、返済条件も柔軟に設定しやすい点が特徴です。

スピードと使いやすさを兼ね備えたローンとして、短期間で資金を確保したい事業者に選ばれています。

アイフル

| サービス名 | アイフル「事業サポートプラン」 |

| 金利(実質年率) | 年3.0%〜18.0% |

| 融資限度額 | 最大500万円 |

| 融資スピード | 最短即日〜数営業日 |

| 担保・保証人 | 無担保・第三者保証人不要(法人は代表者の連帯保証が必要) |

| 特徴 | 事業資金に利用可能。小口から申し込みやすく、スピード重視 |

アイフルの「事業サポートプラン」は、法人および個人事業主が事業資金として利用できる無担保タイプのビジネスローンです。少額から申し込みが可能で、30万円や50万円といった比較的コンパクトな資金ニーズにも対応しやすい設計です。

原則として担保や第三者保証人は不要ですが、法人契約の場合は代表者の連帯保証が必要となります。審査では代表者個人の信用情報が重視されるため、事前に自身の状況を把握しておくのが重要です。

手続きはスピードを意識した流れとなっており、銀行融資と比べて短期間で資金を用意できる可能性があります。一方で、金利水準は銀行より高めになる傾向があるため、長期の借り入れよりも、短期の運転資金やつなぎ資金としての活用が現実的です。急な支出に対応する手段として有効ですが、返済計画を明確にしたうえで利用する姿勢が欠かせません。

Carent(キャレント)

| サービス名 | Carent「キャレントスーパーローン」 |

| 金利(年率) | 利用限度額100万円以上

→7.8%〜15% 利用限度額100万円未満 →13%〜18% |

| 融資限度額 | 最大500万円 |

| 融資スピード | 審査最短30分、14時までの契約で当日融資可 |

| 担保・保証人 | 原則不要(法人の場合は代表者保証が必要となる場合あり) |

| 特徴 | 即日融資対応、Web仮審査あり。小口資金ニーズに強く、サポート体制も充実 |

Carentが提供する「キャレントスーパーローン」は、法人・個人事業主向けに用意されたスピード対応型のビジネスローンです。審査は最短30分で結果が出るとされており、14時までに契約が完了すれば当日中の融資実行も可能です。

融資限度額は最大500万円で、適用される金利は利用限度額や信用状況によって異なります。利用限度額が100万円以上の場合は年7.8%〜15%、100万円未満では年13%〜18%が目安となります。

Webでの仮審査にも対応しており、初めてビジネスローンを利用する事業者でも手続きを進めやすい点が特徴です。担保や保証人は原則不要ですが、法人契約では代表者保証が求められる場合があります。

資金使途の自由度も高く、運転資金・仕入れ代金・各種経費の支払いなど、幅広い用途に活用できます。サポート体制も整っているため、急ぎで資金を確保したい事業者にとって心強い選択肢といえるでしょう。

中小消費者金融の事業者向けローン

まとまった資金が借りられる中小消費者金融の事業者向けローンの代表的なサービスは、以下の表のとおりです。

| サービス名 | 対象 | 借入目安額 | 特徴 |

| ファンドワン | 法人・個人事業主 | 30万円〜 | 柔軟な審査姿勢が特徴で、小口の事業資金でも相談しやすい |

| アクト・ウィル | 法人 | 30万円〜 | 資金使途の自由度が比較的高く、運転資金向けの設計 |

| オージェイ | 法人 | 30万円〜 | 少額から相談可能で、短期間の資金ニーズに対応しやすい |

中小消費者金融の事業者向けローンは、銀行融資と比べて審査や手続きが比較的早く進みやすい点が特徴です。一方で、金利水準や返済条件はサービスごとに異なるため、内容を十分に確認する必要があります。

次に、法人でも利用しやすい代表的な中小消費者金融の事業者向けローンについて、それぞれの特徴やポイントを詳しく見ていきます。

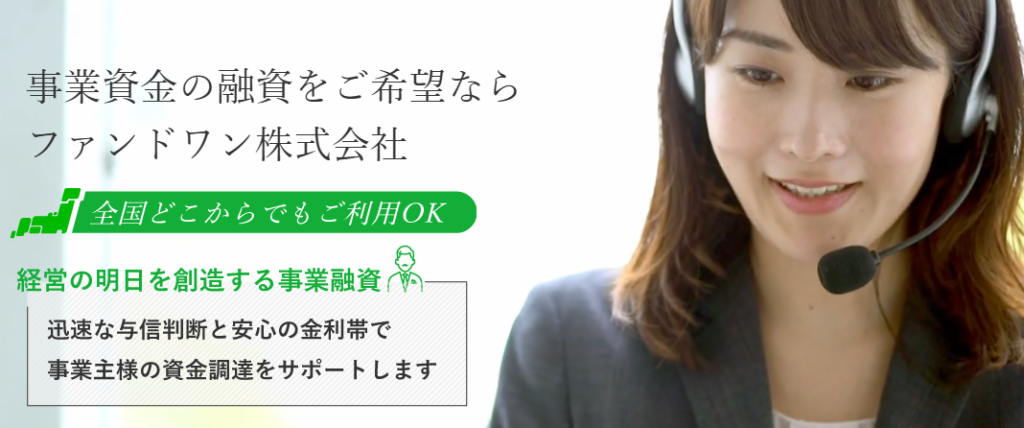

ファンドワン

| サービス名 | ファンドワン「事業者ローン」 |

| 金利(年率) | 10%〜18% |

| 融資限度額 | 最大500万円 |

| 融資スピード | 最短即日 |

| 担保・保証人 | 原則不要 |

| 特徴 | Web完結で全国の法人が利用可。午前中の申し込みなら即日対応 |

ファンドワンが提供する「事業者向けローン」は、法人および個人事業主を対象とした無担保型の資金調達サービスです。融資額は30万円〜500万円、金利は年10%〜18%に設定され、担保や保証人は不要で資金用途も自由に選べます。

特徴的なのは、銀行融資が難しい状況にある事業者でも、事業内容や資金の使い道を踏まえて個別に判断される点です。赤字決算や設立年数が浅い法人であっても、条件次第では相談できる可能性があります。

申し込みから契約までの手続きはオンライン上で完結するため、地域を問わず全国の事業者が利用しやすい仕組みです。午前中に手続きを行えば、状況によっては当日中に資金を受け取れるケースもあり、スピードを重視する場面で心強い選択肢となります。

さらに、不動産担保融資や売掛債権を活用した融資など、複数の資金調達手段を用意している点も特徴です。

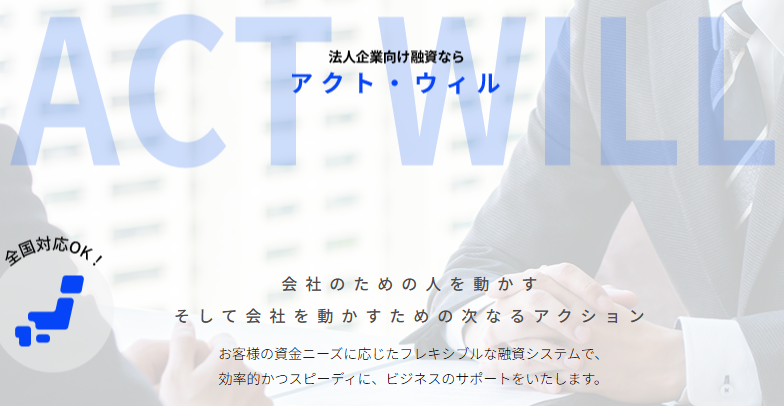

アクト・ウィル

| サービス名 | アクト・ウィル「信用保証融資」 |

| 金利(年率) | 10%〜20% |

| 融資限度額 | 最大500万円 |

| 融資スピード | 最短即日 |

| 担保・保証人 | 担保:不要

保証人:場合により必要 |

| 特徴 | 最短60分審査のスピード融資。来店不要で全国から申し込み可能 |

アクト・ウィルの「信用保証融資」は、法人向けに提供されている事業資金専用のローンです。融資限度額は最大500万円で、事業規模や資金使途に応じて利用でき、金利は年10%〜20%が一つの目安です。

担保は原則不要ですが、申し込み内容や事業状況によっては、返済確実性を高めるために保証人が求められる場合があります。審査スピードの速さが大きな特徴で、最短60分で結果が出るとされており、条件が整えば即日の資金調達にも対応しています。

来店不要で全国から申し込みが可能なため、地域を問わず利用しやすい点もメリットです。また、担保を用意できるケースでは、より高額な融資枠が検討できる可能性もあります。

迅速な対応と柔軟な条件を重視しつつ、成長資金や設備投資など幅広い用途での活用を考える法人にとって、有力な選択肢といえるでしょう。

オージェイ

| サービス名 | オージェイ「無担保融資」 |

| 金利(年率) | 10%〜18% |

| 融資限度額 | 30万円〜1億円(事業規模に応じ柔軟) |

| 融資スピード | 最短即日 |

| 担保・保証人 | 原則不要(法人の場合代表者の保証が必要) |

| 特徴 | スピード重視の短期資金調達に対応可能。無担保でも最大1億円融資 |

オージェイの「無担保融資」は、中小企業や個人事業主を対象としたスピード対応型の事業者ローンです。借り入れ金額は30万円から最大1億円までと幅広く、事業規模や資金ニーズに応じて柔軟に利用でき、金利は年10%〜18%が目安になります。

少額のつなぎ資金から運転資金や設備資金まで幅広く対応できる点が特徴で、必要書類がそろっていれば最短即日での融資実行も可能です。原則として担保や第三者保証人は不要ですが、法人の場合は代表者保証が求められます。

返済条件は、事業の状況を踏まえて調整できるケースがあり、短期的な資金繰りの改善から中長期の資金確保まで幅広く活用できます。対応スピード・柔軟性・借り入れ可能額の大きさを重視する事業者にとって、検討価値の高いローンです。

銀行系のオンライン完結型ビジネスローン

銀行系のオンライン完結型ビジネスローンは、申し込みから契約・借り入れまでをWeb上で完結できる事業者向けローンです。店舗への来店や紙の書類提出が不要なケースも多く、迅速な資金確保を重視する法人や個人事業主に適した選択肢です。

| サービス名 | 対象 | 借入目安額 | 特徴 |

| PayPay銀行 ビジネスローン | 法人・個人事業主 | 10万円〜 | 銀行系ローン。口座連携を前提にオンライン完結で利用可能 |

| GMOあおぞらネット銀行「あんしんワイド」 | 法人 | 10万円〜 | 決算書不要で申し込み可能。設立間もない法人でも検討しやすい |

以下では、法人でも利用しやすい代表的なオンライン完結型ビジネスローンについて、それぞれの特徴を解説します。

PayPay銀行 ビジネスローン

| サービス名 | PayPay銀行「ビジネスローン」 |

| 金利(年率) | 1.8%〜13.8% |

| 融資限度額 | 最大1,000万円 |

| 融資スピード | 銀行口座保有:最短翌営業日、未保有:最短5営業日ほど |

| 担保・保証人 | 法人口座必須・担保不要・原則代表者の連帯保証が必要 |

| 特徴 | Web完結、利用枠の範囲内で何度でも借り入れ可能。決算書の提出は原則不要 |

PayPay銀行が提供する「ビジネスローン」は、法人および個人事業主を対象としたインターネット完結型の事業融資です。借り入れ可能額は10万円から最大1,000万円まで設定されており、金利は年1.8%〜13.8%と比較的低水準となっています。

口座を保有している場合は審査通過後、最短で翌営業日に資金を利用できるため、急な支払いが発生した場面にも対応しやすい点が特徴です。極度貸付型の仕組みを採用しており、設定された利用枠の範囲内であれば、必要なタイミングで何度でも借り入れや返済を行えます。

仕組みは個人向けカードローンに近く、資金の出し入れを柔軟に行えるため、日々の資金繰り管理にも役立ちます。返済額は利用状況や契約内容に応じて調整でき、無理のない返済計画を立てやすい点もメリットです。

利用にはPayPay銀行の法人口座が必要ですが、未開設の場合でもローン申し込みと同時に口座開設ができます。担保の差し入れは不要で、原則として代表者の連帯保証によって契約が行われるため、資産を用意せずに申し込みが可能です。すべての手続きがオンラインで完結するため、来店の必要なくスムーズに資金調達を進められます。

GMOあおぞらネット銀行「あんしんワイド」

| サービス名 | GMOあおぞらネット銀行「あんしんワイド」 |

| 金利(年率) | 0.9%〜14% |

| 融資限度額 | 最大1,000万円 |

| 融資スピード | 最短2営業日 |

| 担保・保証人 | 不要 |

| 特徴 | Web完結、決算書不要。創業初年度から利用可能 |

GMOあおぞらネット銀行の「あんしんワイド」は、法人向けに提供されているWeb完結型のビジネスローンです。融資枠は最大1,000万円まで設定され、金利は年0.9%〜14%の範囲で利用条件に応じて決まります。

契約期間中はインターネットバンキングを通じて、融資枠の範囲内で繰り返し借り入れや返済が可能です。追加の審査や手数料が発生しない点も特徴で、資金需要に応じた柔軟な運用ができます。

申し込みから最短2営業日で入金されるスピード感も魅力のひとつで、急な資金需要が生じた場合にも対応できます。また、決算書の提出が不要なため創業初年度の法人でも申し込みハードルが低く、事業実績が十分でない段階でも検討しやすい点も特徴です。

すべての手続きがオンラインで完了し、申し込みから契約まで来店不要で進められるなど、使い勝手のよさに優れています。資金の使い道は事業資金全般に対応しており、急な支出への対応から日常的な運転資金まで幅広く活用可能です。

計画的に融資枠を活用すれば、安定した資金繰りや事業の成長を支える仕組みとして役立ちます。利用にあたっては、GMOあおぞらネット銀行の口座開設が必要となるため、事前に準備しておくとスムーズです。

借り入れの審査に通るためのポイント

事業資金の借り入れにおいて、審査を有利に進めるために意識しておきたいポイントは次のとおりです。

- 信用情報に問題がないか確認

- 借り入れ件数・総額を整理

- 申し込み情報を正確に記入

- 複数社への同時申し込みは避ける

- 一度審査に落ちたら期間を空けて再申し込み

- 必要最小限の借り入れ金額にする

いずれも特別な手続きや準備が必要ではありませんが、あらかじめ意識しておくだけで、審査結果に差が生じる可能性があります。

信用情報に問題がないか確認

法人向けのローンであっても、審査では代表者個人の信用情報が重要な判断材料となるケースが一般的です。過去に返済遅延や債務整理の履歴がある場合、返済能力に懸念があると見なされ、審査で不利になる可能性があります。

申し込み前に、CIC・JICC・KSCなどの信用情報機関で自身の信用情報を確認し、内容に誤りがないかを把握しておくのが大切です。もし未解消の延滞が残っている場合は、解消してから申し込めば審査面での評価が改善されやすくなります。

| 略称 | 対象分野 |

| CIC | クレジットカード・携帯端末の分割払い・信販系ローン |

| JICC | 消費者金融・カードローン・信販系ローン |

| KSC | 銀行や信用金庫のローン・住宅ローン・奨学金など銀行系ローン全般 |

借り入れ件数・総額を整理

現在利用中のローンやキャッシングの件数・残高が多い場合、返済余力に不安があると判断されやすくなります。たとえ1件あたりの金額が少額であっても、複数の借り入れが重なっていると審査に影響する可能性があります。

申し込み前に不要な借り入れがあれば完済や解約を検討し、借り入れ状況を整理しておけば、審査時の印象の改善が可能です。

申し込み情報を正確に記入

申し込みフォームに入力する情報は、金融機関が事業の実態や返済能力を判断するための重要な材料となります。事業内容・売上規模・資金の使い道などに矛盾があると、信頼性に欠けると判断される恐れがあります。

特に法人の場合は、登記情報や決算内容と食い違いが生じないよう注意した正確に記入が必要です。実態以上によく見せようとするよりも、現実的で整合性のある数値を記載した方が、審査通過につながりやすくなります。

複数社への同時申し込みは避ける

短期間に複数の金融機関へ申し込みを行うと、信用情報に申し込み履歴が集中して記録されます。申し込みが短期間に重なると資金繰りが逼迫していると判断されやすく、返済余力に不安があると見なされて審査で不利になりえます。

特にノンバンク系や消費者金融の事業者向けローンでは、申し込み履歴を重視する傾向があるため、無計画な同時申請は避けるべきです。まずは条件に合う1社に絞って申し込み、結果を確認してから次を検討する方が安全です。

一度審査に落ちたら期間を空けて再申し込み

一度審査に通らなかった直後に再度申し込みを行っても、状況に変化がなければ結果が覆る可能性は高くありません。審査落ちの情報も一定期間は信用情報に残るため、連続して申し込むほど評価が下がる恐れがあります。

審査落ち後は、信用情報や借り入れ状況を見直し、一定期間を空けたうえで返済実績を積み条件を改善してから再挑戦する姿勢が重要です。

必要最小限の借り入れ金額にする

希望する借り入れ金額が大きくなるほど、金融機関が想定する返済リスクも高まり、審査基準は厳しくなります。特に、30万円や50万円といった少額の資金調達が目的であれば、必要最小限の金額で申し込む方が審査を通過しやすいです。

余裕を持たせるために多めの金額を申請すると、返済負担が増すだけでなく、審査上も不利に働く場合があります。資金の使い道を明確にし、返済可能な範囲に収まる現実的な金額を設定する姿勢が重要です。

絶対借入できる借り入れ先に関してよくある質問

絶対借入できる借り入れ先に関して「よくある質問」は、以下のとおりです。

- スーパーブラックでも借りれる?

- 審査がどこも通らないが貸してくれるローン会社は?

- ブラックリストでも借り入れできる方法は?

よくある疑問を事前に整理しておけば、正確な申告と計画的な借り入れにつながります。

スーパーブラックでも借りれる?

結論から言うと、いわゆる「スーパーブラック」と呼ばれる状態で、正規の金融機関から無条件に借り入れできるケースはほぼありません。スーパーブラックとは、長期延滞や債務整理、自己破産の履歴が信用情報に残っている状態を指し、高い返済リスクがあると見なされます。

信用情報に事故情報が残っている場合、銀行や消費者金融、ノンバンク系のビジネスローンを含め、審査の通過は非常に難しいのが実情です。「スーパーブラックでも必ず借りられる」とうたう業者が存在する場合、正規の金融機関ではない可能性が高いと考えられます。

違法業者や高リスクな融資につながるおそれがあり、後々の返済負担やトラブルを招く可能性もあるため、十分な注意が必要です。

審査がどこも通らないが貸してくれるローン会社は?

ローンや各種借り入れの審査に通らない状態で、「確実にお金を貸してくれる業者」を探す行為には大きなリスクが伴います。正規の金融機関では、返済能力の確認を行わない融資の実行はなく、審査に通らない場合は返済面に課題があると判断されるのが実情です。

審査に通らない状況につけ込み、「審査不要」「即日融資可能」といった言葉を強調する業者も存在します。中には、法外な金利設定や強引な取り立てを行う違法業者が含まれている可能性があるため、注意が必要です。

安全に資金を確保するためには、民間ローンを無理に探すのではなく、正規の金融機関を前提に検討する姿勢が重要です。あわせて、公的な貸付制度や生活支援制度を選択肢に含めるのが、現実的な対応につながります。

また、すでに複数の借り入れを抱えている場合は、新たな融資先を増やすよりも返済状況の見直しを優先すべきです。おまとめローンによる返済の集約や状況に応じた債務整理で、返済負担を軽減し、将来的な資金繰りの立て直しにつながります。

ブラックリストでも借り入れできる方法は?

一般に「ブラックリスト」と呼ばれる、信用情報に事故情報が登録されている状態でも、状況次第では資金を確保できる方法があります。ただし、多くの場合は通常のローンとは異なる仕組みを利用するケースが中心となり、利用条件やコスト面には注意が必要です。

たとえば、売掛金を活用したファクタリングや保険の契約者貸付制度などは、信用情報よりも別の要素が重視される傾向があります。また、代表者個人の資産を担保にした資金調達についても、信用情報とは異なる観点から検討できる余地があります。

一方で、各資金調達法にも手数料やリスクが伴うため、短期的な資金確保に限定して慎重に活用する姿勢が重要です。

「ブラックでも借りられる」という言葉だけに目を向けず、なぜ借りられない状況にあるのかを冷静に整理する姿勢が大切です。現在の条件を踏まえたうえで、現実的に選べる選択肢を見極める姿勢が、安全な資金調達につながります。

絶対借り入れ可能なビジネスローンはない!現実的な借り入れ方法を理解しよう

本記事で解説してきたとおり、誰でも・無条件で「絶対に借り入れできる」ビジネスローンや金融機関は存在しません。正規の金融機関である以上、返済能力の確認や一定の審査は必ず行われ、「審査なし」「必ず通る」といった表現は実態とかけ離れています。

一方で、借り入れが難しい状況にあっても、資金を確保するための選択肢が完全になくなるわけではありません。消費者金融やノンバンク系のビジネスローン、中小消費者金融などは、それぞれ審査基準や重視するポイントが異なるのが特徴です。

さらに、銀行系のオンライン完結型ローンも含めると、状況に応じて検討できる手段は複数存在します。また、10万円ほどの少額資金であれば、ファクタリング・契約者貸付・後払いなど、融資以外の方法で資金を確保できる場合もあります。

重要なのは、「絶対に借りられるかどうか」ではなく、自社の状況に合った現実的な手段を選べているかどうかです。信用情報や借り入れ状況を整理し、必要最小限の金額で返済可能な方法を選ぶのが、結果的に資金繰りを安定させる近道になります。

また、「誰でも借りられる」「ブラックOK」などの言葉に飛びついてしまうと、違法業者や高リスクな契約に巻き込まれる危険もあります。安全に資金調達を行うためには、正規の金融機関・サービスを選び、条件や返済計画を冷静に確認する姿勢が欠かせません。

絶対に借りられるローンを探すのではなく、借りられる可能性を高める行動を積み重ねる姿勢が重要です。借り入れ条件を整え、返済可能な方法を選択する意識を持てば、無理のない資金調達と事業の立て直しにつながります。