事業を運営する中で、「誰でも借りられる借り入れ先はあるか?」「法人でも少額融資ができるか?」と悩む人は少なくないでしょう。結論から言うと、無条件・審査なしで借りられる法人向けローンはありませんが、比較的柔軟な少額融資や事業者向けローンは存在します。

本記事では、法人が現実的に活用できる少額融資やビジネスローンの選択肢、審査に通るためのポイントをわかりやすく解説します。また、借り入れの審査に通過しやすくするためのポイントや、注意すべき業者の見分け方についてもまとめました。

記事を読めば、曖昧になりがちな「借りられる・借りられない」の判断基準が明確になり、無駄な申し込みやリスクの高い選択を避けられます。正しい知識を身につけ、資金調達の選択肢を冷静に見極めながら、資金繰りに振り回されない経営判断につなげましょう。

誰でも借りられる借り入れ先はある?

はじめに、誰でも借りられる借り入れ先についての疑問を整理したうえで、以下のポイントを解説します。

- どんな人でも借りられるカードローンはない

- 審査なしの即日融資が難しい理由

- 「誰でも借りられる」と宣伝する業者への注意点

ポイントを押さえれば、「借りられるかどうか」ではなく現実的に安全な資金調達方法を見極める判断軸が身につきます。

どんな人でも借りられるカードローンはない

カードローンや消費者金融などを含め、無条件で誰でも借りられる金融会社は存在しません。すべての正規業者は貸金業法や銀行法に基づき、利用者の返済能力を確認する義務を負います。

過去に延滞や債務整理の履歴が信用情報に残っている場合や、安定した収入がない場合は、審査を通過するのは難しいでしょう。「誰でも借りられる」と宣伝する業者は違法業者や闇金の可能性が高く、利用すればトラブルや多重債務に直結する危険があります。

安全に資金を調達するためには、信用情報を整え、返済可能な範囲で申し込む姿勢が欠かせません。正規の金融機関を利用する姿勢が、安心して借り入れを進める第一歩であり、将来の信用を守るためにも重要です。

審査なしの即日融資が難しい

「審査なしで即日融資」という広告を見かける場合がありますが、正規の金融機関では実際には不可能です。即日融資に対応する金融会社は存在しますが、たとえスピード重視であっても最低限の審査は必ず行われます。

申し込み者の信用情報や収入を確認し、返済能力を判断するプロセスを省略するのは不可能です。本当に審査がなく借りられるとすれば、闇金などの違法業者である可能性が高く、利用者に大きなリスクが伴います。

高額な利息を請求されたり、強引な取り立てに遭ったりする危険があるため、安易に利用してはいけません。急いで資金が必要な場合は、正規の金融機関が提供する即日審査サービスを利用し、安心して借りられる方法を選ぶ姿勢が重要です。

「誰でも借りられる」と宣伝する業者への注意点

「誰でも借りられる・審査なし・ブラックOK」の文言は、違法業者や高リスクな融資業者が用いる誘い文句として使われる場合が多いです。正規の貸金業者であれば、登録番号の表示や金利条件、審査に関する説明が明示されています。

一方、条件を曖昧にしたまま契約を急がせる業者は、法外な金利や不利な契約を迫られるリスクがあります。資金調達を急ぐ場面ほど、貸金業登録の有無や契約内容を一つずつ確認し、正規事業者かどうかを冷静に見極める姿勢が重要です。

審査が柔軟な5万円や10万円など少額融資が可能な方法は?

一般的な銀行融資に比べて、比較的審査が柔軟で少額融資が可能な代表的な方法は、以下のとおりです。

- 売掛金を活用した少額ファクタリング

- ビジネス向けクレジットカードのキャッシング

- 代表者個人の資産を活用した担保型資金調達

- 保険契約を活用した事業資金の確保(契約者貸付制度)

- 事業用後払い・BNPLサービスの活用可否

5万円や10万円など少額であっても、選択肢を正しく理解しておけば、無理のない資金繰りにつなげられます。

売掛金を活用した少額ファクタリング

売掛金を活用したファクタリングは、売掛債権の売却として扱われるため、銀行融資やローンに比べて審査が柔軟な資金調達方法です。取引先への請求書があれば、5万円〜10万円程度の少額でも現金化できるケースがあります。

審査では自社の信用力よりも売掛先(取引先)の信用力が重視されるため、赤字決算や設立間もない法人でも利用しやすい点が特徴です。一方で、手数料が発生するため、短期的な資金確保に限定し、資金使途や返済計画を明確にしたうえで活用する姿勢が重要です。

ビジネス向けクレジットカードのキャッシング

ビジネス向けクレジットカードのキャッシング枠は、すでに付与されている信用枠を使って資金を引き出す方法です。新たな審査を受けずに利用できるため、急な支払いが必要な場面で5万円・10万円程度の資金を素早く確保できます。

ただし、キャッシングは金利が高めに設定されているケースが多く、長期利用には向きません。あくまで一時的な資金繰り対策として、返済計画を明確にしたうえで利用する姿勢が重要です。

代表者個人の資産を活用した担保型資金調達

代表者個人が保有する預金や有価証券、不動産などを担保にすれば、比較的審査が通りやすい資金調達が可能になる場合があります。担保がある分、金融機関側のリスクが下がるため、少額融資でも前向きに検討されやすい点が特徴です。

一方で、返済できなかった場合は担保を失うリスクがあるため、資金使途や返済見込みを十分に検討したうえで利用する必要があります。

保険契約を活用した事業資金の確保(契約者貸付制度)

生命保険の契約者貸付制度は、解約返戻金の範囲内で保険会社から借り入れできる仕組みです。信用情報の審査が不要なケースが多く、手続きも比較的簡単なため、急な資金需要が生じた場面でも資金を確保しやすい点が特徴です。

借入額は解約返戻金の一定割合に限られますが、5万円・10万円といった少額資金であれば対応できる場合もあります。ただし、借り入れが長期化すると保険の保障内容に影響する可能性がある点には注意が必要です。

事業用後払い・BNPLサービスの活用可否

事業用の後払い・BNPL(後払い決済サービス)は、支払いを後ろ倒しにして実質的な資金繰り改善を図る手段です。現金を借りるわけではないため、融資審査とは異なる基準で利用できるケースがあります。

広告費や仕入れ費用など、用途が限定される場合が多いものの、短期的なキャッシュアウトを抑える手段として有効です。ただし、支払期限や手数料条件を把握せずに使うと、かえって資金繰りを圧迫する可能性があるため注意が必要です。

30万円や50万円が借りられる消費者金融のカードローン

30万円や50万円といった比較的まとまった資金が必要な場合、以下のような選択肢があります。

- ノンバンク系ビジネスローン

- 消費者金融の事業者向けローン

- オンライン完結型ビジネスローン

それぞれのローンについて、具体的なサービスやサービスの特徴、利用時の注意点などを順に解説します。

ノンバンク系ビジネスローン

比較的まとまった資金が借りられるノンバンク系ビジネスローンは、以下の表のとおりです。

| サービス名 | 対象 | 借入目安額 | 特徴 |

| AGビジネスサポート | 法人・個人事業主 | 50万円〜 | 無担保で利用可能。オンライン申し込みに対応し、スピード重視の資金調達が可能 |

| ファンドワン | 法人・個人事業主 | 30万円〜 | 柔軟な審査姿勢が特徴で、小口の事業資金でも相談しやすい |

| アクト・ウィル | 法人 | 30万円〜 | 資金使途の自由度が比較的高く、運転資金向けの設計 |

| オージェイ | 法人 | 30万円〜 | 少額から相談可能で、短期間の資金ニーズに対応しやすい |

ノンバンク系ビジネスローンは、銀行融資に比べて審査や手続きがスピーディな一方、金利や返済条件には差があります。

以下では、法人でも利用しやすい代表的なノンバンク系ビジネスローンをそれぞれ解説します。

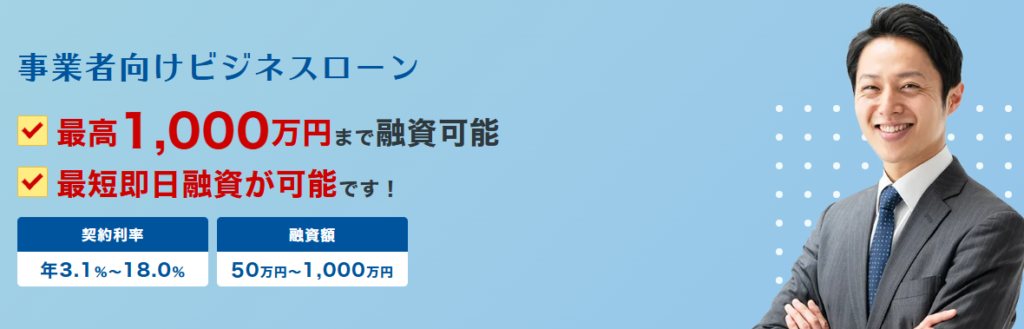

AGビジネスサポート

| サービス名 | AGビジネスサポート「事業者向けビジネスローン」 |

| 金利(年率) | 3.1%〜18% |

| 融資限度額 | 最大1,000万円 |

| 融資スピード | 最短即日融資 |

| 担保・保証人 | 無担保・第三者保証人不要(法人は代表者の連帯保証が必要) |

| 特徴 | Web完結。資途自由。銀行融資が難しい場合でも相談可能 |

AGビジネスサポートが提供する「事業者向けビジネスローン」は、スピード感を重視した中小企業・個人事業主向けの融資サービスです。申し込みから最短即日で融資が実行でき、急ぎの運転資金や一時的なキャッシュフローの補填に対応可能です。

融資金額は50万円から最大1,000万円までで、資金規模に応じた柔軟な利用ができます。担保や第三者保証人は不要ですが、法人の場合は代表者の連帯保証が必要となるため、申し込み時には注意が必要です。

審査では事業内容や資金使途の明確さが重視され、一定の経営履歴がある法人や事業者なら比較的スムーズに進む傾向があります。返済期間も柔軟に設定できるため、無理のない計画的な資金管理が可能であり、事業の成長や安定にもつなげやすい点が特徴です。

スピーディーな資金調達と利便性を両立したローンとして、即日融資を希望する法人・事業者に支持されています。

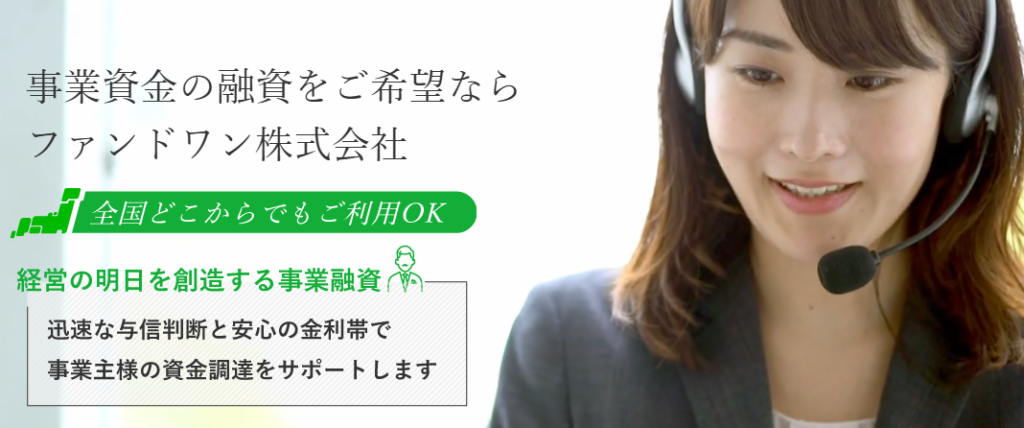

ファンドワン

| サービス名 | ファンドワン「事業者ローン」 |

| 金利(年率) | 10%〜18% |

| 融資限度額 | 最大500万円 |

| 融資スピード | 最短即日 |

| 担保・保証人 | 原則不要 |

| 特徴 | Web完結で全国の法人が利用可。午前中の申し込みなら即日対応 |

ファンドワンが提供する「事業者ローン」は、法人と個人事業主を対象にした無担保型のビジネスローンです。融資額は30万円〜500万円、金利は年10%〜18%に設定され、担保や保証人は不要で資金用途も自由に選べます。

さらに、銀行の融資審査に落ちた事業者や赤字決算であっても、事業内容や状況次第で利用できる可能性がある点が大きな特徴です。

申し込みはオンラインで完結するため全国から利用でき、午前中に申し込めば最短で即日融資が実行されるスピード感も魅力です。無担保ローンであっても最大500万円まで借り入れ可能なため、急な資金需要や短期的な資金繰りにも柔軟に対応できます。

また、事業者ローンに加えて不動産担保融資や売掛債権担保融資などの商品をそろえており、多様な資金調達ニーズに対応しています。資金繰りに悩む事業者や、迅速に借り入れを希望する経営者にとって、有力な選択肢となるサービスです。

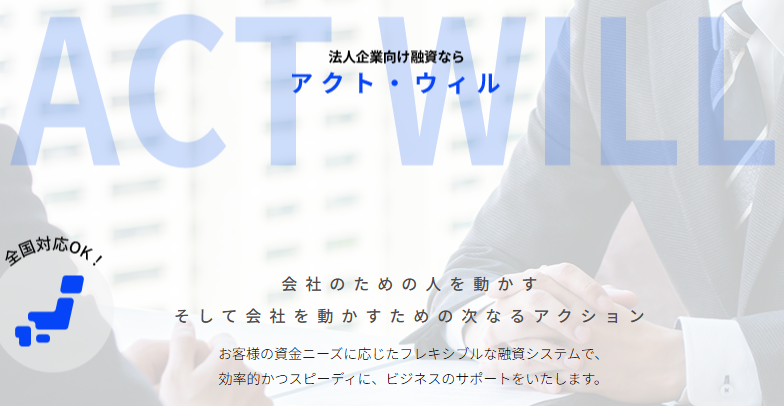

アクト・ウィル

| サービス名 | アクト・ウィル「信用保証融資」 |

| 金利(年率) | 10%〜20% |

| 融資限度額 | 最大500万円 |

| 融資スピード | 最短即日 |

| 担保・保証人 | 担保:不要

保証人:場合により必要 |

| 特徴 | 最短60分審査のスピード融資。来店不要で全国から申し込み可能 |

アクト・ウィルが提供する「信用保証融資」は、法人を対象とした事業資金向けローンです。融資額は最大500万円で金利は年10%〜20%に設定され、担保は不要ですが保証人は状況により必要となる場合があります。

最短即日の融資に対応し、審査は最短60分とスピーディーで、来店不要のため全国から申し込みやすく急ぎの資金調達にも適しています。さらに、担保を提供できる場合には最大1億円までの融資も視野に入るため、大規模な設備投資や成長資金が必要な法人にも対応可能です。

全国対応・迅速な審査・柔軟な融資枠がそろっている点が大きな特徴で、資金繰りの改善や急な事業資金需要に対応する有力な選択肢です。

オージェイ

| サービス名 | オージェイ「無担保融資」 |

| 金利(年率) | 10%〜18% |

| 融資限度額 | 30万円〜1億円(事業規模に応じ柔軟) |

| 融資スピード | 最短即日 |

| 担保・保証人 | 原則不要(法人の場合代表者の保証が必要) |

| 特徴 | スピード重視の短期資金調達に対応可能。無担保でも最大1億円融資 |

オージェイが展開する「無担保融資」は、中小企業や個人事業主に向けたスピード重視型の法人ローンです。金利は年10%〜18%で、融資額は30万円から最大1億円までと幅広く設定されています。

融資枠が幅広く設定されているため、少額のつなぎ資金から大規模な運転資金まで柔軟に対応できます。申し込みから融資実行までの流れは非常にスムーズで、必要書類がそろっていれば最短即日での利用も可能です。

担保や保証人は原則不要で、資産を保有していない事業者でも利用しやすいのが特徴です。返済方法も法人の事情に合わせて設定できるため、短期の資金繰りの改善から大規模な設備投資まで、幅広いシーンで活用できます。

とくに「スピード」「柔軟性」「対応可能額の広さ」という三拍子がそろっており、業種や規模を問わず頼れるローンといえるでしょう。

消費者金融の事業者向けローン

消費者金融は個人向けカードローンのイメージが強いものの、個人事業主や法人代表者が事業資金用途で利用できるケースがあります。ノンバンク系ビジネスローンと同様に、銀行融資と比べて審査や手続きがスピーディな点が特徴です。

一方で、金利は銀行融資より高めに設定される傾向があり、長期の資金調達には不向きです。30万円・50万円といった比較的少額の運転資金や、短期的なつなぎ資金としての活用を前提に検討する必要があります。

プロミス

| 項目 | 内容 |

| サービス名 | プロミス「自営者カードローン」 |

| 金利(実質年率) | 6.3%〜17.8% |

| 融資限度額 | 最大300万円 |

| 融資スピード | 最短即日融資 |

| 担保・保証人 | 不要 |

プロミスは法人向けに特化したサービスは提供していませんが、個人事業主向けの「自営者カードローン」を展開しています。

Webから申し込みが可能で、審査から融資まで最短即日で完結するため、急な支払いや一時的な資金不足にも対応しやすい点が特徴です。

融資限度額は最大300万円で、設定された限度額の範囲内で繰り返し借り入れができる仕組みです。担保や保証人は不要で、資金使途の自由度も高く、運転資金や短期的なキャッシュフロー調整に活用しやすいローンといえます。

ただし、契約主体はあくまで代表者個人となるため、法人が直接借り入れるビジネスローンとは異なります。審査では代表者個人の信用情報が重視されるため、他社借り入れ状況や返済履歴を整理したうえで、無理のない返済計画を立てて利用する姿勢が重要です。

アイフル

| 項目 | 内容 |

| サービス名 | アイフル「事業サポートプラン」 |

| 金利(実質年率) | 年3.0%〜18.0% |

| 融資限度額 | 最大500万円 |

| 融資スピード | 最短即日〜数営業日 |

| 担保・保証人 | 無担保・第三者保証人不要(法人は代表者の連帯保証が必要) |

| 特徴 | 事業資金に利用可能。小口から申し込みやすく、スピード重視 |

アイフルが提供する「事業サポートプラン」は、法人や個人事業主が運転資金などの事業資金として利用できる無担保ローンです。融資限度額は最大500万円で、30万円・50万円といった比較的少額の資金ニーズにも対応しやすい点が特徴です。

担保や第三者保証人は原則不要ですが、法人で申し込む場合は代表者の連帯保証が必要となります。法人申し込みでは代表者個人の信用情報が審査の中心となるため、申し込む前に内容を把握しておく必要があります。

審査や手続きはスピード感を重視した設計となっており、銀行融資と比べると短期間で資金を確保できる可能性があります。一方で、金利は銀行融資より高めに設定される傾向があるため、短期の運転資金やつなぎ資金としての利用が前提となります。

急な資金需要が発生した際の選択肢として有効ですが、返済計画を明確にし、無理のない範囲で利用する姿勢が重要です。

オンライン完結型ビジネスローン

オンライン完結型ビジネスローンは、申し込みから契約・借り入れまでをWeb上で完結できる事業者向けローンです。来店や書類提出の手間を抑えられるため、スピード感を重視した資金調達を検討する法人に向いています。

| サービス名 | 対象 | 借入目安額 | 特徴 |

| PayPay銀行 ビジネスローン | 法人・個人事業主 | 10万円〜 | 銀行系ローン。口座連携を前提にオンライン完結で利用可能 |

| GMOあおぞらネット銀行「あんしんワイド」 | 法人 | 10万円〜 | 決算書不要で申し込み可能。設立間もない法人でも検討しやすい |

| Carent スーパーローン | 法人・個人事業主 | 1万円〜 | ノンバンク系。少額からオンライン申し込みに対応 |

以下では、法人でも利用しやすい代表的なオンライン完結型ビジネスローンを比較し、それぞれの特徴を解説します。

PayPay銀行 ビジネスローン

| サービス名 | PayPay銀行「ビジネスローン」 |

| 金利(年率) | 1.8%〜13.8% |

| 融資限度額 | 最大1,000万円 |

| 融資スピード | 銀行口座保有:最短翌営業日、未保有:最短5営業日程度 |

| 担保・保証人 | 法人口座必須・担保不要・原則代表者の連帯保証が必要 |

| 特徴 | Web完結、利用枠の範囲内で何度でも借り入れ可能。決算書の提出は原則不要 |

PayPay銀行「ビジネスローン」は、法人や個人事業主を対象としたオンライン型の事業融資サービスです。融資額は10万円から最大1,000万円、金利は年1.8%〜13.8%と低水準に設定されています。

審査が通れば最短で翌営業日に資金を利用できるため、短期のつなぎ資金や急な支払いにも対応可能です。また、PayPay銀行「ビジネスローン」は極度貸付型で、設定された利用枠の範囲内なら何度でも借り入れや返済を繰り返せます。

仕組みは個人向けのカードローンに近く、設定された枠の範囲で自由に借り入れや返済を繰り返せるため、利便性が高い点が大きな特徴です。返済額は利用額や契約条件に応じて設定できるため、資金繰りに悩む企業でも利用しやすくなっています。

申し込みにはPayPay銀行の口座が必要ですが、口座を持っていない場合でも、申し込みと同時に口座開設の手続きが可能です。担保は不要であり、資産を差し入れる必要はありませんが、融資の安全性を確保するために原則として代表者の連帯保証が必要となります。

公式申し込みページから手続きを完了でき、来店不要でスムーズに資金を確保できます。

GMOあおぞらネット銀行「あんしんワイド」

| サービス名 | GMOあおぞらネット銀行「あんしんワイド」 |

| 金利(年率) | 0.9%〜14% |

| 融資限度額 | 最大1,000万円 |

| 融資スピード | 最短2営業日 |

| 担保・保証人 | 不要 |

| 特徴 | Web完結、決算書不要。創業初年度から利用可能 |

GMOあおぞらネット銀行が提供する「あんしんワイド」は、法人向けに設計されたWeb完結型のビジネスローンです。融資枠は最大1,000万円で、金利は年0.9%〜14%と幅広く設定されています。

契約期間内であればインターネットバンキングを通じて繰り返し借り入れや返済ができ、手数料は不要で枠内利用なら追加審査も不要です。審査はオンライン完結で、申し込みから最短2営業日で入金できるスピード感も大きな魅力です。

また、創業初年度から利用できる点も特徴のひとつであり、資金調達の選択肢を広げる仕組みになっています。融資枠型で繰り返し利用でき、申し込みから借り入れまでオンラインで完結するため、使い勝手に優れています。

資金使途は事業資金全般に対応し、急な資金需要から日常的な運転資金まで柔軟に活用可能です。資金計画に合わせた効率的な調達が可能なため、事業の成長や安定した資金繰りを後押しするでしょう。

利用にはGMOあおぞらネット銀行の口座開設が必要になるため、借り入れ申し込みとあわせて口座申し込みを進めておくと安心です。

Carent(キャレント)

| サービス名 | Carent「キャレント スーパーローン」 |

| 金利(年率) | 利用限度額100万円以上

→7.8%〜15% 利用限度額100万円未満 →13%〜18% |

| 融資限度額 | 最大500万円 |

| 融資スピード | 審査最短30分、14時までの契約で当日融資可 |

| 担保・保証人 | 原則不要(法人の場合は代表者保証が必要となる場合あり) |

| 特徴 | 即日融資対応、Web仮審査あり。小口資金ニーズに強く、サポート体制も充実 |

Carentの「キャレント スーパーローン」は、法人や個人事業主向けに提供されている即日融資対応のビジネスローンです。審査は最短30分で完了し、14時までに契約が完了すれば当日の融資実行も可能です。

最大融資額は500万円で、金利は利用限度額や申し込み内容に加えて、利用者の信用状況によっても異なります。利用限度額が100万円以上の利用では年7.8%〜15%、100万円未満の利用では年13%〜18%が適用されます。

柔軟な審査体制が特徴で、Webによる仮審査の申し込みにも対応しており、初めて利用する事業者にとって安心できる仕組みです。審査結果が出るまでの時間が短いため、急ぎで資金調達したい事業者にとって頼れるサービスです。

担保や保証人は原則不要で、幅広い資金使途に対応し、事業運営に必要となる多様な支出に充てられます。電話やメールによるサポート体制も整っており、融資に不慣れな事業者でも安心して利用できます。利便性とスピードを兼ね備えた、使いやすいローンであり、継続的な資金ニーズにも柔軟に対応できる点が魅力です。

借り入れの審査に通るためのポイント

借り入れの審査に通るためのポイントは、以下のとおりです。

- 信用情報に問題がないか確認

- 借り入れ件数・総額を整理

- 申し込み情報を正確に記入

- 複数社への同時申し込みは避ける

- 一度審査に落ちたら期間を空けて再申し込み

- 必要最小限の借り入れ金額にする

いずれも特別な準備は必要ありませんが、事前に意識しておけば審査結果に大きな差が出るポイントです。

信用情報に問題がないか確認

借り入れの審査では、法人向けローンであっても代表者個人の信用情報が重要な判断材料となります。過去に延滞や債務整理などの履歴がある場合は、返済能力に不安があると判断されやすく、審査に不利に働く可能性があります。

申し込み前に、CIC・JICC・KSCなどの信用情報機関で自身の信用情報を確認し、内容に誤りがないかを把握しておくのが大切です。万一、未解決の延滞がある場合は、解消してから申し込む方が審査面で有利になります。

| 略称 | 対象分野 |

| CIC | クレジットカード・携帯端末の分割払い・信販系ローン |

| JICC | 消費者金融・カードローン・信販系ローン |

| KSC | 銀行や信用金庫のローン・住宅ローン・奨学金など銀行系ローン全般 |

借り入れ件数・総額を整理

現在の借り入れ件数や総額が多いと、返済能力に不安があると判断されやすくなります。特に、複数のローンやキャッシングを同時に利用している場合、少額であっても審査に影響するケースがあるでしょう。

申し込み前に不要な借り入れがあれば完済・解約を検討し、借り入れ件数と残高を整理しておけば、審査時の印象を改善できます。

申し込み情報を正確に記入

申し込み時に入力する情報は、金融機関が返済能力や事業の実態を判断するうえで重要な材料です。事業内容や年商、借り入れ目的などに不整合があると、虚偽申告や信用不足と判断されるリスクがあります。

特に法人の場合、登記情報や決算内容と矛盾しないよう注意し、事実に基づいて正確に記入するのが重要です。金額を大きく見せるよりも、現実的な数字を記載した方が審査通過につながりやすくなります。

複数社への同時申し込みは避ける

申し込み履歴が短期間に増えると、資金繰りが逼迫していると判断され短期間に複数のローンへ同時に申し込むと、信用情報に「申し込み履歴」が集中して記録されます。審査に不利になるケースがあります。

特にノンバンク系や消費者金融の事業者向けローンでは、申し込み履歴を重視する傾向があるため、やみくもな同時申請は避けるべきです。まずは条件に合う1社に絞って申し込み、結果を見てから次を検討するのがよいでしょう。

一度審査に落ちたら期間を空けて再申し込み

一度審査に落ちた直後に再び申し込みを行っても、状況が変わらなければ結果は変わりにくいのが実情です。審査落ちの履歴も信用情報に一定期間残るため、連続して申し込むほど不利になる可能性があります。

審査に落ちた後は信用情報や借り入れ状況を整理し、一定期間を空けたうえで返済実績を積み、審査条件の改善を図る必要があります。

必要最小限の借り入れ金額にする

借り入れ希望額が大きくなるほど金融機関が想定する返済リスクも高まるため、審査のハードルは自然と高くなります。特に30万円・50万円といった少額融資を目的とする場合は、必要最小限の金額で申し込むのが審査通過につながりやすいです。

「念のため多めに借りる」という考え方は、返済負担を増やすだけでなく、審査上もマイナスに働く場合があります。資金使途を明確にしたうえで、返済可能な範囲に収まる現実的な金額を設定する姿勢が重要です。

誰でも借りられる借り入れ先に関してよくある質問

誰でも借りられる借り入れ先に関して「よくある質問」は、以下のとおりです。

- 審査がどこも通らないが貸してくれるローン会社は?

- どうしても10万円必要だが審査が通らない場合の選択肢は?

- 借り入れ瞬即naviは審査なしで借りられる?

よくある疑問を事前に整理しておけば、正確な申告と計画的な借り入れにつながります。

審査がどこも通らないが貸してくれるローン会社は?

ローンや借り入れ審査を通過できない状況で「必ず融資してくれる会社」を探すのは危険です。正規の金融機関では、返済能力の確認を省略するケースはなく、融資を受けられない場合は返済面に懸念があると判断されています。

審査に通らない状況につけ込み、無審査や即融資を強調する業者の多くは、違法な高金利や強引な取り立てを行う闇金融の危険性があります。安全に資金を確保するには、正規の金融機関を利用し、生活支援制度や公的貸付制度を並行して活用するのが現実的です。

また、複数の借り入れを抱えている場合は、新たな融資先を増やすよりも、返済状況の整理を優先すべきです。おまとめローンによる返済の一本化や状況に応じた債務整理を行えば、返済負担の軽減や将来的な立て直しにつながります。

どうしても10万円必要だが審査が通らない場合の選択肢は?

どうしても10万円が必要で審査に通らない場合には、金融機関以外の選択肢を検討する必要があります。売掛金があれば少額ファクタリングを検討したり、すでに保有しているビジネスカードのキャッシング枠を利用したりする方法も可能です。

また、事業用の後払いLサービスを活用すれば、現金を借りずに支払いを先延ばしできる場合もあります。無理に新規ローンへ申し込むよりも、審査負担の少ない代替手段を組み合わせるのが現実的な対応です。

借り入れ瞬即naviは審査なしで借りられる?

「借り入れ瞬即navi」といった名称で、審査不要をうたう融資サービスは実在せず、実際に資金を借りられる仕組みはありません。検索結果に表示される関連業者の中には、詐欺や無登録の金融業者が含まれる可能性が高いため、利用は避けるべきです。

正規の貸金業者は貸金業法に基づき、融資前に必ず審査を行う義務があるため、審査なしで資金を貸し付ける行為は法律に違反します。金融庁への登録情報が確認できず、公式な実態が不明な名称で勧誘を行う業者には、闇金や詐欺のリスクが伴うため十分な注意が必要です。

誰でも借り入れ可能なカードローンはない!現実的な借り入れ方法を理解しよう

本記事で解説してきたとおり、誰でも無条件で借りられるカードローンやフリーローンは存在しません。法人・個人事業主を問わず、正規の金融機関は必ず返済能力や信用情報を確認したうえで融資判断を行います。「審査なし」「必ず通る」といった言葉に期待してしまうと、かえってリスクの高い業者に近づいてしまう可能性があります。

一方で、審査が比較的柔軟な少額融資の方法や、30万円・50万円規模で現実的に検討できる事業者向けローンが存在するのも事実です。ファクタリングやビジネスカードのキャッシング、オンライン完結型のローンなど、目的や状況に応じた選択肢を理解する姿勢が重要です。

また、借り入れ先を選ぶ前に信用情報の確認や借り入れ状況の整理や申し込み方法を見直すと、審査結果は大きく変わります。焦って複数社に申し込むのではなく、返済可能な範囲で計画的に資金を確保する姿勢が、結果的に資金繰りの安定につながります。

「誰でも借りられる方法」を探すのではなく、自社にとって現実的で安全な資金調達手段を選ぶのが、健全な事業運営への第一歩です。正しい知識をもとに、返済計画を意識した無理のない借り入れ判断を行い、安定した資金繰りにつなげましょう。